Выдаваемая гражданам РФ кредитная карта Сбербанка на 50 дней имеет льготный период, условия предоставления которого состоит из 30 дней отчетного и 20 платежного периода соответственно. Рассмотрим их основные принципы и правила использования.

В первую очередь, кредитка – очень удобно, в случае необходимости деньги всегда под рукой, не нужно занимать или откладывать покупку необходимых товаров. А если пользоваться ей с умом, то и выгодно: льготный период позволяет распоряжаться заёмными средствами по кредитной карте Сбербанка совершенно бесплатно в течение определенного периода времени.

Участникам зарплатного проекта банк заранее готовит кредитные предложения и в рамках выездных мероприятий выдает заранее выпущенные кредитки.

Также в любом отделении можно заполнить заявление на выпуск именной кредитной карты и получить её в течение 8 дней. Если средства нужны срочно, в день обращения оформляют моментальные кредитки с ограниченным набором услуг.

Доступный кредитный лимит в каждом случае индивидуален, финансовое учреждение устанавливает его исходя из ежемесячного дохода клиента. Пользователям, своевременно оплачивающим задолженности, лимит может быть увеличен.

Льготный период по кредитной карте Сбербанка равен 50 дням, в пределах этого срока пользование средствами осуществляется без процентов.

ВАЖНО! Беспроцентное пользование деньгами банка возможно только при безналичных расчётах. При снятии наличных взимается комиссия, и начисляются проценты по кредиту.

Правила пользования кредитками гласят, если вы не укладываетесь в льготный период сроком в 50 дней или грейс период, как его еще называют, на заимствованные денежные средства начисляются проценты. Далее принцип действия схож с обычным кредитом, составляется график платежей на погашение задолженности равными суммами.

Достоинства

Преимущества кредиток Сбербанка следующие:

- автоматически возобновляемый кредитный лимит до 600 тысяч рублей;

- бесплатное подключение услуги «Мобильный банк»;

- СМС-оповещение обо всех операциях, производимых по карте;

- специальная технология защиты покупок, в том числе в Интернет-магазинах;

- грейс период на 50 дней;

- получение за 2 часа по одному паспорту (доступно только для зарплатных клиентов);

- возможность участия в бонусной программе «СПАСИБО»;

- бесплатное годовое обслуживание;

- наличие специальных предложений для граждан с 18 лет;

- процентные ставки от 21,9% до 33,9%.

ВАЖНО! Процентные ставки зависят от вида карты, в большинстве кредиток они фиксированные.

Недостатки

Как и любой финансовый продукт, кредитная карта от Сбербанка с грейс периодом на 50 дней имеет свои «подводные камни»:

- Если вы не получаете заработную плату на карту Сбербанка, для оформления кредитки потребуется копия трудовой книжки и документы, подтверждающие доходы.

- Не выгодно снимать наличные, комиссия составляет 3% от запрашиваемой суммы и не может быть менее 390 рублей.

- Многие пользователи не понимают, как считается льготный период и начисляется плата за пользование заёмными средствами.

Как считать период беспроцентного пользования

Льготный период составляет 50 дней и условно состоит из двух этапов:

- отчетного периода, который составляет 30 дней;

- платежного периода, который составляет 20 дней.

ВАЖНО! Дата отсчета отчетного периода начинается с даты получения кредитной карты в банке и ее активации. Платежный период – следующие 20 дней после окончания отчетного.

Если платеж по кредитке совершен первый день отчетного периода, беспроцентно пользоваться средствами можно в течение 50 дней, если в последний день, то 20 дней. Расходы, произведённые в первый день расчётного периода, будут отражены в отчете следующего месяца.

Пример расчета льготного периода. Кредитная карта Сбербанка и конверт с ПИН-кодом получены 9 марта. Отчетный период длится до 8 апреля. С 8 по 27 апреля – платежный период. Таким образом, грейс период – с 9 марта по 27 апреля.

Платеж, совершенный 9 марта, без дополнительных расходов можно погасить в течение 50 дней, 29 марта – в течение 30 дней, а, например,

5 апреля – течение 23 дней.

ВАЖНО! На сайте Сберегательного банка России действует калькулятор, где можно режиме онлайн рассчитать даты погашения задолженности.

После формирования отчета банк рассылает SMS-сообщения с уведомлением об общей сумме задолженности, минимальной сумме погашения и дате платежа.

Погасив всю указанную сумму, вы избежите уплаты процентов. Если возможности оплатить нет, достаточно внести минимальный платеж до указанного срока, в этом случае штрафы и пени накладываться не будут. Но на оставшиеся средства будут начислены проценты.

ВАЖНО! Остаток задолженности можно посмотреть, воспользовавшись сервисом «Сбербанк Онлайн», либо отправив СМС-сообщение на номер 900 со словом «ДОЛГ».

Даже при не полном погашении суммы задолженности, можно продолжать расплачиваться картой, при этом льготный период будет действовать согласно расчету, а платежи попадут в следующий отчет.

Проценты начинают начисляться с даты, следующей за датой окончания льготного пользования. При частичном погашении, плата за использование денежных средств банка начисляется на фактически оставшуюся сумму.

Погашать кредитку можно следующими способами:

- внести деньги через устройства самообслуживания аналогично дебетовому пластику;

- перевести безналичным расчетом со своих счетов используя сервис «Сбербанк Онлайн» либо услугу «Мобильный банк».

Виды кредитных карт

Кредитные карты с льготным периодом предлагаемые Сбербанком бывают нескольких видов, какой пользоваться клиенты выбирают сами:

- золотые карты;

- карты «Подари жизнь» и «Аэрофлот»;

- классические карты;

- премиальные карты;

- молодежные и карты мгновенной выдачи.

Золотые карты MasterCard и Visa Gold

Для большинства пользователей дебетовой зарплатной карты, Сберегательный банк выпускает золотые карты Виза Голд с бесплатным годовым обслуживанием. Предельная сумма выдачи составляет 600000 рублей, плата за пользование фиксированная – 25,9 % годовых. Возрастные ограничения: 21-65 лет.

Пластик Visa Gold оформляется на три года, причем условия, действующие на момент договора, не меняются. Один из недостатков этого вида – нельзя заводить несколько карт на единый счет.

Достоинства складываются из удобства пополнения наличным и безналичным способом, осуществление операций через удалённые сервисы, беспрепятственное использование во всем мире в рамках платежной системы.

ВАЖНО! Золотые карты MasterCard и Visa Gold предлагаются банком индивидуально каждому пользователю.

Карты «Подари жизнь» Visa Gold и «Аэрофлот» Visa Gold

«Подари жизнь» Visa Gold созданы совместно с одноименным благотворительным фондом для помощи детям с серьезными заболеваниями. На благотворительность перечисляется помощь в виде 50 % платы дохода банка от ведения пластика и 0,3% от совокупности средств операций по карте.

«Аэрофлот» Visa Gold позволяет копить мили и обменивать их на билеты и бонусы авиакомпаний.

Молодежные карты и мгновенной выдачи

Visa и MasterCard Momentum не являются именными, выпускается моментально, в течение получаса после регистрации заявления. Предельная сумма выдачи - 120000 рублей, плата за пользование – 25,9 %. Один из недостатков – проблемы с использованием за границей.

ВАЖНО! Бесплатное годовое обслуживание возможно, если банк выдал индивидуальное предложение и заранее утвердил лимит.

Молодежные кредитки выпускаются с пределом в 200000 рублей, ежемесячной платой за обслуживание 62,5 рублей и платой за пользование 33,9%.

Собственные средства на кредитной карте

Если сумма средств на кредитке превышает лимит, разница – собственные средства клиента. При расходовании они списываются в первую очередь. Проценты при использовании не начисляются.

ВАЖНО! При снятии наличных комиссия и проценты начисляются даже на собственные средства.

Пластиковые кредитные карточки пользуются большим успехом в нашей стране и во всём мире. Они могут различаться по внешнему виду, особенностям использования, лимитам, но практически все одинаковы в том, что имеют льготный период. Он позволяет использовать кредит, без необходимости выплачивать проценты. В статье подробней рассмотрим льготный период кредитной карты Сбербанка.

Особенности льготного периода кредитной карты

Пользователи кредитных карт Сбербанка могут пользоваться средствами банками в течение 50 дней и не платить проценты за взятые средства.Льготный период кредитной карты Сбербанка делится на две неравные части:

- В течение первых 30 дней можно использовать средства Сбербанка с карты по своему усмотрению. При этом ограничения касаются только размеров суммы;

- Последние 20 дней отводятся на погашение долга. Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Что происходит поле окончания льготного периода кредитной карты?

Если по окончанию 50 дней кредит не закрыт, то Сбербанк берёт процент:- для мгновенных дебетовых карт он составляет 25,9 %;

- для карт типа классик, голд и платинум он составляет от 25,9 до 33,9 %%;

- для карт Молодёжных – 33,9 %.

Что ещё необходимо знать о просрочке?

В случае задержки пополнения Сбербанк берёт неустойку, которая составляет 36 %. Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.Предоставление отчёта о задолженности

Ежемесячные отчёты содержат такие сведения:- даты оплат по кредитной карте;

- суммы оплат;

- итоговый размер средств, взятых в кредит за истекший период;

- размер задолженности к оплате. Она может включать и средства, взятые в предыдущий период.

Следует помнить, что льготный период кредитной карты Сбербанка оканчивается в тот момент, когда уже действует новый период. Средства, взятые в это время, не будут показаны в отчёте и об этом нужно всегда помнить. Они появятся только в следующем.

Как узнать сумму которую нужно оплатить?

Чтобы контролировать свои расходы и не путаться в кредитах, нужно придерживаться простого правила: своевременно оплачивать ту сумму, которая указана в отчёте. Для отправки отчётов применяется рассылка на электронную почту на тот почтовый ящика, который указан при составлении договора.

С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

Помимо этого, проверить работу кредитной карты можно в Личном кабинете Сбербанка. Для получения нужных сведений необходимо зайти в него и перейти в раздел «Карты». В нём в удобном виде представлена вся информация по расходам, суммам задолженностей, времени погашения. Сформировать отчёт можно в любой момент за любой истекший период.

Как рассчитать льготный период кредитной карты?

Мобильный банк удобен своей оперативностью. Он позволяет после каждой оплаты кредитной картой получать сообщение на мобильный телефон с полной информацией. Кроме того, в СМС указывается дата возврата денег и сумма платежа.

Пример отчёта

В качестве отправной точки возьмём любую дату, например, 6 мая. В результате мы получим следующее:- отчётный срок окончится 5 июня, соотвественно, 5 же июня придет отчет на почту;

- конечный срок пополнения счёта беспроцентного займа – 24 июня;

- следующий отчётный период начнётся 5 июня;

- следующий срок льготного использования средств по карте – до 24 июля;

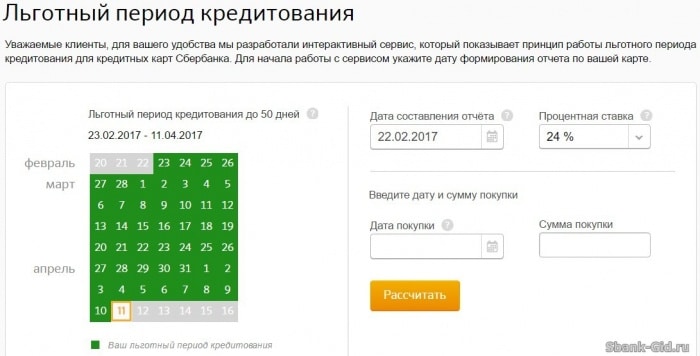

Калькулятор онлайн расчёта на сайте Сбербанка

Для получения точных сведений по взятому кредиту можно использовать специальный инструмент, имеющийся на сайте .

Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.

Получение подробной информации о действии беспроцентных условий

Не каждая транзакция в льготный период получается беспроцентной. Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка.Способы выплаты задолженности

Банковская система может обрабатывать любой платёж в течение трёх дней, поэтому погашать задолженность лучше заранее. Для этого подходит любой вариант из нижеуказанных:- через кассу в любом отделении Сбербанка;

- перечисление средств с другого счёта;

- через банкомат или онлайн-банк.

Как распределяются средства при перечислении больших сумм на карту

Размер платежа, указанный в приходящем отчёте, является минимально возможным для получения льготного кредита. Допустимо перечислить большую сумму. Часть средств уйдёт на погашение долга, а остаток просто ляжет на счёт.Когда вы используете кредитку, важно не выйти за рамки грейс-периода, иначе вам придется выплачивать проценты. Чтобы этого не произошло, вам необходимо точно выяснить, как образуется, сколько длится льготный период кредитной карты Сбербанка, когда именно он применяется, а затем использовать его преимущества.

Как пользоваться картой Сбербанка 50 дней

За время, пока длиться льготный период, банк не будет взимать проценты за потраченные по кредитной карте средства. Поэтому их можно тратить как свои, пользоваться, беря в долг как бы у самого себя. Чем длиннее Грейс-период, тем лучше: будет больше времени, чтобы пополнить кредитку.

Сбербанк предлагает кредитные карты со льготным сроком в 50 дней. Однако будет ошибкой считать, что это время начинает свой отчет сразу после покупки. Чтобы знать, как грамотно пользоваться льготным периодом по кредитной карте Сбербанка, необходимо понимать, по каким принципам он формируется. Так, он распадается на два периода времени: отчетный (Сбербанк именует его расчетным) и платежный.

Особенности расчетного периода

Пока длится это время, клиент может беспрепятственно расплачиваться кредиткой в магазинах и интернете, пользоваться без опасения начисления процентов. Для клиентуры Сбербанка это 30 дней (50 дней разбиваются на две части). Исчисление стартует со дня составления отчета, которая для каждого держателя различная. Так, она может быть привязана к дате:

- составления договора с банком;

- фактической выдачи кредитки;

- перечисления зарплаты;

- совершения первой транзакции по карточке.

Кроме того, эта дата может быть установлена произвольно в зависимости от договоренности банка и клиента. Если вы знаете, в какой день образуется отчет, то сможете рассчитать, сколько продолжается льготный период кредитной карты Сбербанка по формуле: 30 дней с отчета + 20 «запасных» дней. Следовательно, вы на протяжении 50 дней можете безвозмездно расходовать деньги, предоставленные банком.

Как только отчетный период завершается, Сбербанк направляет клиенту выписку по платежам, в которой указано:

- когда и сколько кредитных средств было потрачено;

- общий размер долга банку;

- рекомендуемый минимальный платеж.

Чтобы полностью использовать достоинства кредитной карты Сбербанка со льготным периодом в 50 дней, клиент должен будет пополнить карточный счет на полную сумму образовавшейся задолженности, пока платежный период не закончится. Иначе банк начислит проценты в соответствии с выбранным тарифным планом.

Как узнать срок платежного периода

Это время, отведенное Сбербанком для погашения действующих обязательство по кредитке. Конечно, вы можете без проблем пополнить карточку в течение отчетного периода. Это имеет свои преимущества, и если есть возможность, то лучше рассчитываться именно так.

Если вы в течение месяца закрыли свой долг, то после даты отчета у вас начнется новый расчетный период. Если же долг не будет закрыт, то стартует платежный период длиной 20 дней.

Чтобы было более понятно, поясним особенности применения льготного периода по кредитным картам Сбербанка на примерах.

Допустим, днем Х установлено 5-ое число. В случае, если покупка на любую сумму состоится 7 марта, то у держателя кредитки будет 48 дней для погашения кредитной задолженности, при этом уплаты процентов он избежит. Если расплатиться по карте 10 марта, то 45 дней.

А вот если клиент совершит покупку 4 апреля, т.е. всего за один день до формирования отчета, то у него останется всего 20 дней беспроцентного периода – уже 5 апреля ему придет выписка по счету. Поэтому ему лучше подождать пару-тройку дней, и совершить транзакцию после отчетной даты.

И по аналогии: если отчет формируется 20-го числа ежемесячно, то для получения максимального срока Грейс-периода рекомендуется совершить покупку 20 или 21 числа, но никак не 19-го.

Поэтому важно правильно рассчитывать льготный период для комфортного использования кредитной карты Сбербанка и не считать, что 50-дневный беспроцентный срок начинает отсчитываться сразу же после совершения покупки. Необходимо выяснить дату, когда формируется отчет, и рассчитываться карточкой после нее, чтобы пользоваться преимуществами кредиток максимально длительно.

Пример, как считать платеж по карте

Максимальный размер льготного периода по кредитной карте Сбербанка – 50 дней. Эту продолжительность можно получить, если в отчетный день совершить покупку или транзакцию в интернете. Минимальный срок беспроцентного периода – всего 20 дней, он отсчитывается, если расплатиться по кредитке за сутки для дня Х.

Пока длится беспроцентный период, можно совершать любые расходные операции, и никакие суммы «сверху» начисляться не будут. Главное – погасить долг до окончания срока. Пополнять кредитку можно также несколькими траншами.

Например, отчетный период начинается с 1 числа. Вы потратили по карте 10 тыс. рублей 5 июля и еще 5 тыс. рублей – 15 июля. Вы должны пополнить карту на 15 тыс. рублей в срок до 19 августа. Например, вы получили 20 июля аванс и 5 августа зарплату – вы сможете покрыть долг за два платежа.

- дату отчета;

- процентную ставку;

- дату, когда планируется приобретение;

- примерную сумму расходов.

Калькулятор покажет предельный день внесения платежа, а также сколько вы экономите на процентах, если погасите долг в установленное время.

Нюансы пользования кредиткой Сбербанка

Держателю карты стоит внимательно ознакомиться с условиями предоставления услуги, чтобы впоследствии не возникало недопониманий правил начисления процентов и ошибок при эксплуатации кредитки.

Как только беспроцентный период завершится, то по условиям льготного периода Сбербанка по кредитной карте начисляются проценты по тарифу (значение ставки варьируется в пределах от 21,9% до 27% годовых). Ежемесячно нужно будет вносить на счет 5% от остатка суммы, а также «набежавшие» проценты.

Новый беспроцентный период стартует не сразу. Держатель карты должен полностью расплатиться с банком, перечислив на карточный счет всю сумму долга, и дождаться наступления дня отчета. Только после этого на следующий месяц можно рассчитывать на льготы.

Если же потратить деньги снова до окончания беспроцентного периода, то возможны два варианта (за дату отчета для удобства берем 1 число):

- Новая покупка состоялась в тот же отчетный период. Например, вы оплатили услугу 7 апреля, погасили долг 15 апреля и совершили новую покупку 20 апреля. Платеж будет включен в текущий отчетный период, и его нужно будет погасить до 20 мая.

- Покупка произошла в платежный период, т.е. в течение финальных 20 дней. Она будет включена уже в новый льготный период. К примеру, если покупку совершить 5 мая, то новый долг надо будет уплатить до 20 июня.

Проще всего узнать, сколько еще длится льготный период по кредитной карте Сбербанка, если обратиться к онлайн-банку или мобильному приложению и заказав выписку по карточке. В ней будет указаны все необходимые сведения, и вы сможете легко произвести финансовое планирование.

Следует учитывать еще несколько нюансов использования кредитки:

- во время отчетного периода можно использовать карту для любых расчетов без ограничений;

- если вы примените операцию, которая влечет за собой отмену грейс-периода, например, снятие наличных, то придется погашать проценты на весь долг;

- проценты начисляются сразу же, как придет к финалу 50-дневный льготный период карты Сбербанка, поэтому в интересах клиента закрыть долг как можно быстрее, пока не «набежала» внушительная переплата – так, погасив кредит даже через неделю после грейс-периода, можно значительно сэкономить;

- пени начисляются только при просрочке по обязательному платежу;

- пополнять счет можно несколькими траншами, никаких штрафов или комиссий за это не предусмотрено;

- при переводе с использованием сторонних организаций – например, других банков или систем, подобных Qiwi и Western Union – пополнять счет лучше заранее, так как деньги могут поступать на счет до 5 дней, и легко допустить просрочку, не желая этого.

Точные условия пользования кредиткой указываются в договоре к карточке.

Условия снятия наличных с кредитной карты

Нужно учесть, что льготный период действует только при проведении определенных платежей. Так, в число таких операций входят:

- расчеты в розничных магазинах;

- покупки в онлайн-магазинах;

- расчеты по квартплате и другим подобным платежам в Сбербанке онлайн.

Но не применяется Грейс-период в следующих ситуациях:

- если произошел внутренний перевод с кредитки на дебетовую;

- если клиент пополнил виртуальный кошелек (например, Яндекс.Деньги или Webmoney);

- при снятии наличных с кредитной карты Сбербанка льготный период не только не подключается, но банк берет дополнительную комиссию за «обналичку», а также начисляет повышенный процент (как правило, +1-2 процентных пункта).

Следовательно, при использовании кредитки лучшее не совершать нерекомендованных операций во избежание дополнительных расходов.

Заключение

Итак, льготный период по кредитной карте Сбербанка длиной 50 дней складывается из двух составляющих. Первые 30 дней – это «шаг» от даты отчета, последние 20 дней – «запасные». При этом расходовать средства на протяжении всего этого срока. Чтобы грейс-период был дольше, рекомендуется рассчитываться в ближайшие дни после даты отчета. На сайте Сбербанка есть специальный сервис, который поможет сделать точные расчеты. Также можно опираться на данные выписки. Льготный период не подключается при выполнении операций, не связанных с расчетами, например, при снятии или переводе кредитных средств.