В Методических указаниях по учету МПЗ (9) готовая продукция определена как часть материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Оценка готовой продукции. В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены ;

- другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете.

Договорные цены применяются преимущественно при стабильности таких цен.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет (табл. 9.1) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

По данным таблицы этот процент оказался равным 1 от стоимости по учетным ценам.

Таблица 9.1

| N п/п | Показатели | По учетным ценам | По фактической себестоимости | Отклонение (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток готовой продукции на начало месяца | 300000 | 306000 | +6 000 |

| 2 | Поступило из производства | 2 700000 | 2 724000 | +24 000 |

| 3 | Итого | 3 000000 | 3 030000 | +30 000 |

| 4 | Отношение отклонений фактической себестоимости от стоимости по твердым ценам, % (гр. 5, стр. 3: гр. 3, стр. 3) | х | х | 1,0 |

| 5 | Отгружено готовой продукции | 2 500000 | 2 525000 | +25 000 |

| 6 | Остаток готовой продукции на конец месяца | 500000 | 505000 | +5 000 |

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию (2 500 000 х 1: 100 = 25 000; 2 500 000 + 25 000 = 2 525 000).

500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000.

Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 "Выпуск продукции (работ, услуг)".

На практике указанные в табл. 9.1 расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

Документальное оформление движения готовой продукции

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Учет выпуска продукции по фактической себестоимости

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 "Товары ". Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 "Готовая продукция". Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 "Продажи". Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 "Готовая продукция" не учитывается.

- в целом за законченную и сданную заказчику работу;

- по отдельным этапам выполненной работы.

Первый вариант является традиционным, и учет продажи продукции осуществляется в соответствии с одним из уже изложенных методов учета продажи продукции, работ, услуг.

При втором варианте расчет осуществляется по законченным этапам или комплексам, имеющим самостоятельное значение, или осуществляется авансирование заказчиком организации до полного окончания работ в размере договорной стоимости. При втором варианте используется счет 46 "Выполненные этапы по незавершенным работам".

По дебету этого счета учитывают стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке и отражаемых по кредиту счета 90. Одновременно затраты по законченным и принятым этапам работ списываются с кредита счета 20 на дебет счета 90. Суммы поступившей оплаты отражают по дебету счетов учета денежных средств с кредита счета 62 "Расчеты с покупателями и заказчиками".

По окончании всех этапов работы в целом оплаченную заказчиком стоимость этапов списывают со счета 46 в дебет счета 62 "Расчеты с покупателями и заказчиками". Стоимость полностью законченных работ, учтенных на счете 62, списывают на сумму полученных авансов в дебет счета 62 "Расчеты с покупателями и заказчиками" и на сумму, полученную в окончательный расчет в дебет счетов по учету денежных средств .

Если выручка от продажи продукции, выполнения работ и оказания услуг не может быть определена, то она принимается к учету в размере признанных расходов по изготовлению этой продукции, выполнению этой работы и оказанию этой услуги (п. 14 ПБУ 9/99). Из этого следует, что в составе информации об учетной политике организации подлежит раскрытию как минимум следующая информация:

- о порядке признания выручки организации (по отдельным этапам работ или по всем этапам сразу);

- о способе определения готовности продукции, работ, услуг.

Учет товаров

Понятие и оценка товаров. Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Порядок оценки товаров определен ПБУ 5/01 "Учет материально-производственных запасов". В соответствии с данным ПБУ товары принимаются на учет по фактической себестоимости.

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов ; полученных по договору дарения или безвозмездно - их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, - стоимость активов, переданных или подлежащих передаче организацией.

Организации, осуществляющие торговую деятельность, могут включать затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, в состав расходов на продажу.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО).

Учет товаров в организациях, приобретенных для комплектации готовой продукции и перепродажи. Для обобщения информации о наличии и движении товаров используют синтетический счет 41 "Товары".

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 "Товары" применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Приобретенные товары и тара принимаются на учет по счету 41 "Товары" по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 "Расчеты с поставщиками и подрядчиками " и других счетов.

Поступление товаров можно отражать с использованием счета 15 "Заготовление и приобретение материальных ценностей" в порядке, аналогичном для учета соответствующих операций с материалами.

Порядок учета продажи товаров зависит от момента признания выручки от продажи товаров.

При признании выручки от продажи товаров проданные товары списывают в дебет счета 90 "Продажи" с кредита счета 41 "Товары".

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки отпущенные товары учитывают на счете 45 "Товары отгруженные" (дебетуется счет 45 и кредитуется счет 41). В момент признания выручки от продажи товаров их стоимость списывают с кредита счета 45 в дебет счета 90 "Продажи".

Готовые изделия, приобретенные для комплектации и не включаемые в себестоимость проданной продукции, при их использовании списываются с кредита счета 41, в зависимости от момента признании выручки, в дебет счета 45 или 90.

В момент признания выручки указанные готовые изделия списывают со счета 45 на счет 90.

Аналитический учет материалов, изделий, продуктов, приобретенных специально для продажи, или стоимость готовых изделий, приобретенных для комплектации и не включаемых в себестоимость проданной продукции, ведется в порядке, предусмотренном для учета производственных запасов .

Учет товаров в оптовой и розничной торговле. Способы оценки товаров. Организации, осуществляющие торговую деятельность, на счете 41 "Товары" помимо товарно-материальных ценностей, приобретенных в качестве товаров для продажи, учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства " или 10 "Материалы").

К счету 41 "Товары" могут быть открыты следующие субсчета:

1 "Товары на складах";

2 "Товары в розничной торговле";

3 "Тара под товаром и порожняя" и др.

На субсчете 1 "Товары на складах" учитывают наличие и движение товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 2 "Товары в розничной торговле" учитывают наличие и движение товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и т.п.), а также в буфетах организаций общественного питания. На этом же субсчете указанные организации учитывают наличие и движение стеклянной посуды (бутылок, банок и др.).

На субсчете 3 "Тара под товаром и порожняя" учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по счету 41 "Товары" по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" и других счетов. Поступление товаров можно отражать с использованием счета 15 "Заготовление и приобретение материальных ценностей" в порядке, аналогичном для учета соответствующих операций с материалами.

В соответствии с ПБУ 5/01 организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу.

Организациям розничной торговли разрешается оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок). В этом случае поступившие товары приходуют по стоимости приобретения по дебету счета 41 и кредиту счета 60 и других счетов. Одновременно на разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41 и кредитуют счет 42 "Торговая наценка".

Порядок учета продажи товаров торговыми организациями осуществляется таким же образом, как и в производственных организациях.

При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются с кредита счета 41 в дебет счета 90 "Продажи".

Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете, то отпущенные товары списывают с кредита счета 41 в дебет счета 45 "Товары отгруженные", а после признания выручки - в дебет счета 90 с кредита счета 45.

Товары, переданные для переработки другим организациям, со счета 41 не списывают. На счете 41 они учитываются обособленно.

Товары, принятые на ответственное хранение и на комиссию, учитывают на забалансовых счетах 002 "Товарно-материальные ценности, принятые на ответственное хранение" и 004 "Товары, принятые на комиссию".

Аналитический учет по счету 41 ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Особенности применения счета 42 "торговая наценка"

Счет 42 "Торговая наценка" предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, ведущих учет по продажным ценам. На этом счете учитываются также скидки, предоставляемые поставщиками организациям розничной торговли на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Организации розничной торговли, ведущие учет товаров по продажным ценам, приходуют поступившие от поставщиков товары обычно бухгалтерской записью по дебету счета 41 "Товары" и кредиту счета 60 "Расчет с поставщиками и подрядчиками" по покупным ценам. Для доведения покупной стоимости оприходованных товаров до стоимости по продажным ценам определяют разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам и на эту разницу дебетуют счет 41 и кредитуют счет 42 "Торговая наценка".

По мере продажи товаров или их выбытия по другим причинам сумма торговой наценки списывается с кредита счета 42 в дебет счетов 90 "Продажи" или 45 "Товары отгруженные" (при продаже товаров), 94 "Недостачи и потери от порчи ценностей" (при порче и недостаче), 41 "Товары" (при естественной убыли) способом "красное сторно".

Суммы торговых наценок, относящиеся к оставшимся в организации товарам, уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Сумма скидки или накидки на остаток непроданных товаров может быть определена исходя из отношения суммы скидок или накидок на остаток товаров на начало месяца и оборота по кредиту счета 42 (без учета сторнировочных записей) к сумме проданных товаров за месяц и остатка товаров на конец месяца (по продажным ценам).

Аналитический учет по счету 42 должен обеспечить раздельное отражение сумм скидок (накидок) и разницу в ценах, относящихся к товарам отгруженным и товарам, оставшимся в организациях.

Формирование и учет резервов под снижение стоимости товаров

В соответствии с п. 25 ПБУ 5/01 (5) товары, морально устаревшие, полностью или частично потерявшие свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец года за вычетом резерва под снижение стоимости товаров.

Резерв под снижение стоимости товаров образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической стоимостью товаров, если последняя выше текущей рыночной стоимости.

Формирование резерва под снижение стоимости товаров отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 14 "Резервы под снижение стоимости материальных ценностей".

В начале периода, следующего за периодом, в котором произведена вышеуказанная запись, зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91 исходя из предположения полного расходования товаров в следующем отчетном периоде.

Учет расходов на продажу

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на счете 44 "Расходы на продажу".

В состав расходов на продажу в организациях, осуществляющих промышленную и иную производственную деятельность, включают:

- расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями);

- расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п., оплата услуг специализированных транспортно-экспедиционных контор);

- комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям, в соответствии с договорами;

- затраты на рекламу , включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (скот, птицу, молоко, шерсть, свеклу и др.), на счете 44 "Расходы на продажу" могут быть отражены расходы общезаготовительные, на содержание заготовительных и приемных пунктов, на содержание скота и птицы на базах и в приемных пунктах.

В организациях торговли на счете 44 могут отражаться расходы (издержки обращения) по перевозке товаров, оплате труда , аренде, содержанию зданий, сооружений, помещений и инвентаря, хранению и переработке товаров, рекламе, представительские расходы, другие аналогичные по назначению расходы.

Налоговым кодексом РФ (п. 4 ст. 264, глава 25) для целей налогообложения расходами организации на рекламу признаются расходы:

- на рекламные мероприятия через средства массовой информации и телекоммуникационные сети;

- световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Указанные расходы на рекламу принимаются к вычету при определении налоговой базы по налогу на прибыль без ограничений при наличии документов, подтверждающих эти расходы.

Расходы на приобретение или изготовление призов, вручаемых победителям во время проведения массовых рекламных кампаний, а также на прочие виды рекламы принимаются для целей налогообложения в размере, не превышающем 1% выручки.

Выбор способа учета выпуска продукции (работ, услуг). В Плане счетов бухгалтерского учета 2000 г. предусмотрена возможность учета выпуска продукции (работ, услуг) по двум вариантам: без использования счета 40 "Выпуск продукции (работ, услуг)" и с использованием данного счета.

Преимущества и недостатки обоих вариантов учета выпуска продукции рассмотрены в Особенности учета выпуска продукции при использовании счета 40 "выпуск продукции (работ, услуг)" .

Резервы под снижение стоимости готовой продукции формируются таким же образом, как и по материальным запасам.

Основными элементами учетной политики по товарам являются:

- способ распределения складских расходов между видами материальных ценностей в неторговых организациях;

- способ распределения расходов на продажу товаров;

- метод аналитического учета товаров;

- порядок формирования покупной стоимости товаров в организациях торговли;

- способ оценки товаров для организаций розничной торговли;

- способ оценки продаваемых товаров;

- вариант синтетического учета поступления товаров;

- порядок формирования резервов под снижение стоимости товаров.

Способы распределения складских расходов между видами материальных ценностей в неторговых организациях. В соответствии с п. 226 Методических указаний по учету МПЗ в тех случаях, когда на складе организации помимо товаров хранятся другие материальные ценности (готовая продукция, материалы и т.п.), расходы по хранению материальных ценностей распределяются между видами материальных ценностей следующими способами:

- пропорционально их объему;

- пропорционально их весу (массе);

- пропорционально их стоимости.

Выбор конкретного способа распределения складских расходов между видами МПЗ зависит в основном от их специфических особенностей.

Способы распределения расходов на продажу товаров. В соответствии с п. 228 Методических указаний по учету МПЗ расходы на продажу товаров, как правило, ежемесячно списываются в полном размере в дебет счета учета продаж (первый вариант). Если величина транспортно-заготовительных расходов, связанных с приобретением (заготовлением) товаров и доставкой их в организацию, составляет значительный удельный вес в общем объеме выручки от продаж товаров (более 10%), то допускается пропорциональное распределение указанных расходов между фактической себестоимостью проданных в данном месяце товаров и их остатками на конец месяца. При этом доля, относящаяся на остатки не проданных к концу месяца товаров, остается на счете 44 "Расходы на продажу" и переходит на следующий месяц (второй вариант).

Использование второго варианта распределения расходов на продажу позволяет более точно исчислять себестоимость проданных и непроданных товаров и может оказать существенное влияние на показатели прибыли, балансовой стоимости имущества и ряд других показателей.

Второй вариант распределения расходов на продажу товаров рекомендуется использовать также при неравномерном уровне производства товарной продукции в течение года (продукция растениеводства, рыбного промысла и т.п.).

Методы аналитического учета товаров. Аналитический учет товаров ведется в натурально-стоимостном выражении, т.е. по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и т.п.) по количеству и фактической себестоимости.

В соответствии с п. 240 Методических указаний по учету МПЗ при ведении натурально-стоимостного учета могут применяться два разных метода учета товаров:

- сортовой;

- партионный.

При использовании сортового метода товары учитываются на карточках сортового учета, отражающих наличие и движение товаров. Сущность сортового метода учета товаров изложена в п. 136-140 Методических указаний по учету МПЗ.

При использовании партионного метода учет товаров ведется не только по сортам, но и по каждой партии товаров, под которой понимают товары, поступившие одновременно по одному документу либо по нескольким документам. Партионный метод учета должен применяться одновременно в бухгалтерской службе и на складе.

При партионном методе учета аналитический учет товаров ведется на специальных карточках (партионных картах), которые регистрируются с присвоением номера каждой партии товаров. Каждая партия товаров размещается на складе отдельно от других товаров; в первичных расходных документах указывается номер партионной карты; оборотные ведомости по товарам партии составляются отдельно от других товаров; после выбытия соответствующей партии производится инвентаризация по данной партии товаров.

Партионный метод учета товаров является более трудоемким по сравнению с сортовым методом. Вместе с тем его использование позволяет более эффективно управлять запасами товаров.

Порядок формирования покупной стоимости товаров в организации торговли. В соответствии с п. 13 ПБУ 5/01 организации, осуществляющие торговую деятельность, затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, могут включать:

- в стоимость приобретенных товаров;

- в расходы на продажу.

При оценке последствий принимаемых решений по данному элементу учетной политики необходимо иметь в виду, что при использовании первого варианта себестоимость закупленных товаров оказывается выше, чем при использовании второго варианта. При частичной продаже товаров остатки непроданных товаров отражаются по соответствующим статьям баланса в завышенной оценке, поскольку расходы по продаже товаров полностью или частично ежемесячно списываются на счет 90 "Продажи" независимо от факта продажи товаров.

Увеличение стоимости непроданных товаров завышает показатели стоимости оборотных активов и всего имущества организации на конец месяца и оказывает влияние на все показатели, исчисляемые на их основе.

Кроме того, нужно учитывать, что в налоговом учете транспортные расходы включаются в стоимость товаров, если это предусмотрено условиями договора с поставщиком. В других случаях транспортные расходы нужно отражать в составе прочих расходов.

Для одновременного выполнения требований бухгалтерского и налогового учета транспортные расходы целесообразно учитывать на счетах:

- 41 "Товары" - если они включены в цену товара по условиям договора;

- 44 "Расходы на продажу" - в остальных случаях.

Способы оценки товаров организации розничной торговли. Организации розничной торговли могут оценивать товары:

а) по продажной стоимости с отдельным учетом наценок (скидок);

б) по стоимости приобретения.

Выбор варианта оценки товаров определяется в основном возможностью применения натурально-стоимостного способа учета остатков движения товаров (см. Учет товаров).

Способы оценки продаваемых товаров. При продаже товаров (кроме товаров, учитываемых по продажной стоимости) они могут оцениваться по себестоимости единицы запасов, средней себестоимости, методом ФИФО (по аналогии с материалами).

Последствия применения указанных способов оценки продаваемых товаров рассмотрены в Элементы учетной политики по материально-производственным запасам .

Варианты синтетического учета поступления товаров. Синтетический учет поступления товаров может осуществляться с использованием счета 15 "Заготовление и приобретение материальных ценностей" или без использования данного счета в порядке, аналогичном порядку учета операций с материалами.

Порядок формирования резервов под снижение стоимости товаров. Резервы под снижение стоимости товаров формируются так же, как и по материалам.

Раскрытие информации о готовой и отгруженной продукции, товарах и расходах на продажу в бухгалтерской отчетности

Сведения о стоимости готовой и отгруженной продукции в оценке, предусмотренной учетной политикой (по полной или неполной, нормативной и фактической себестоимости), содержатся во втором разделе актива баланса.

Товары отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки товаров при их выбытии (по себестоимости единицы, средней себестоимости, способу ФИФО). Исключением из этого правила являются товары, учитываемые по продажной стоимости.

Готовая продукция и товары, морально устаревшие, полностью или частично потерявшие свое первоначальное качество либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей.

В бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

- о способах оценки готовой, отгруженной продукции и товаров;

- о последствиях изменения способов оценки готовой, отгруженной продукции и товаров;

- о стоимости готовой, отгруженной продукции и товаров, переданных в залог;

- о величине и движении резервов под снижение стоимости данных материальных ценностей.

Сведения о расходах на продажу за отчетный и предыдущие годы содержатся в отчете о прибылях и убытках (ф. N 2).

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания расходов на продажу.

Задание. Записать корреспонденции счетов по операциям учета готовой продукции и ее отгрузке

| N п/п | Операции | Корреспондирующие счета | |

|---|---|---|---|

| дебет | кредит | ||

| Учет продукции по фактической себестоимости | |||

| 1 | Оприходована готовая продукция по учетным ценам | ||

| 2 | Переведена в состав материалов готовая продукция, предназначенная для собственных нужд | ||

| 3 | Возвращена готовая продукция в цех для доработки и т.п. | ||

| 4 | Списано отклонение фактической себестоимости готовой продукции от ее стоимости по учетным ценам (дополнительной проводкой или способом "красное сторно") в конце месяца | ||

| 5 | Отгружена готовая продукция на условиях признания выручки (по учетным ценам) | ||

| 6 | Отгружена готовая продукция, выручка от продаж которой определенное время не может быть признана в учете | ||

| 7 | Списано отклонение фактической себестоимости отгруженной продукции от ее стоимости по учетным ценам | ||

| Учет продукции по учетным ценам | |||

| 8 | Оприходована готовая продукция по нормативной (плановой) себестоимости | ||

| 9 | Отгружена готовая продукция по нормативной (плановой себестоимости) на условиях:

признания выручки; выручка определенное время не может быть признана в учете | ||

| 10 | Списаны фактические затраты на производство продукции | ||

| 11 | Списано отклонение фактической себестоимости готовой продукции от ее нормативной (плановой) себестоимости | ||

| 12 | Отражены расходы на продажу продукции | ||

| 13 | Списаны расходы на продажу продукции | ||

| Номер операций | Стороны счета | |

|---|---|---|

| дебет | кредит | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70 и др. |

| 13 | 90 | 44 |

Готовую продукцию на складе учитывают в карточках складского учета в натуральном выражении или в книгах качественно – сортового учета аналогичного учета материалов.

При сальдовом методе связь количественно – сортового учета изделий на складе с их учетом в суммовом выражении в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В течение месяца она хранится в бухгалтерии. В конце месяца ведомость передается на склад для отражения остатков готовой продукции в количественном выражении на конец месяца из карточек (книг) складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию, где остатки таксируются и подсчитываются соответствующие их суммы.

Вместо ведомости остатков продукции на складе связующим звеном складского учета с учетом бухгалтерии может служить отчет материально – ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором

отражается движение по складу готовых изделий, каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется и по его данным составляется сортовая - оборотная ведомость. Движение готовой продукции, ее отгрузку и реализацию, в бухгалтерии ведут в ведомости №16.

4. Документальное оформление и учет отгрузки и реализации продукции

Под отгруженной (отпущенной) продукцией, выполненными работами и оказанными услугами понимают продукцию, работы и услуги, оформленные соответствующими документами (накладными, приемо- сдаточными актами и др.) по отгрузке готовых изделий, сдачи работ и услуг, а также передаче продукции для реализации.

Готовая продукция (работы, услуги), как правило, отгружаются для покупателей, в соответствии с договорами поставки и планом отгрузки. В соответствии с договорами отдел сбыта предприятия дает складу готовой продукции приказ об отгрузке изделий покупателю. Все документов по отгруженной продукции, выполненным работам и оказанным услугам передаются в бухгалтерию или финансовый отдел, где выписываются платежные документы на имя покупателя. В частности здесь оформляются счета фактуры, платежные требования и платежные требования к поручению.

В учетной политике предприятия предусматривается способ отражения реализации продукции по моменту отгрузки предъявлении покупателю платежных документов или по моменту поступления денежных средств за отгруженную продукцию.

Момент реализации товаров – это момент, в котором товары, отгруженные или отпущенные покупателю, считаются проданными.

Если в учетной политике предприятия отражено, что фактом реализации является момент передачи покупателю продукции и расчетных документов на реализацию продукции (работ, услуг), то операции реализации продукции у предприятия – продавца отражаются следующими бухгалтерскими записями:

Если фактом реализации продукции считается поступление денег на расчетный счет от покупателя, то для завершения операции реализации необходимо также наличие факта материально – вещественной передачи продукции покупателю. Тогда для предприятия – продавца данная продукция считается реализованной. На предприятии – продавца составляются следующие бухгалтерские записи:

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Но чаще всего накладными на передачу готовой продукции в места хранения (приложение 1). Документы, отражающие выпуск и сдачу готовой продукции, имеют общее назначение, в основном одинаковые реквизиты, и выписываются в двух экземплярах под одним номером. В них указывается цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи, учетная цена и количество сданной продукции. Один экземпляр документа находится в производственном цехе, а второй на складе. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, виду и сорту подсчитывают и записывают количество штук или вес цифрами и прописью. Данные

Накладные подписываются представителями цеха-сдатчика, склада получателя и службы технического контроля.

Важным условием правильной организации аналитического учета является прежде всего хорошее состояние складского хозяйства. Складские помещения должны отвечать требованиям сохранности продукции, быть изолированными, оборудованы охранной и пожарной сигнализацией, иметь весовые измерительные приборы. Продукция должна располагаться в заранее установленных местах, к которым прикрепляются ярлыки с указанием на них наименования продукции, единиц измерения, норм запаса, фактического наличия и т.д.

На предприятии с материально ответственными лицами (заведующими складами, кладовщиками) заключаются договоры о материальной ответственности, при этом на предприятии должны быть созданы все условия для полной сохранности материальных ценностей на складе.

При организации складского учета готовой продукции большую роль играет порядок ее комплектования, затаривания, передачи из производства, хранения и отгрузки.

На многих предприятиях готовую продукцию комплектуют и упаковывают в производственных цехах, На склад она поступает в ящиках, имеющих определенную маркировку с указанием наименования готовой продукции и ее количества. По этой же маркировке, не вскрывая ящики (коробки), готовую продукцию передают покупателям. При этом кладовщики не проверяют содержимое ящиков (коробок) и по существу отвечают не за количество принятой продукции, а за количество принятых ящиков (коробок) с продукцией определенной номенклатуры. На таких предприятиях учет движения готовой продукции на складе необходимо вести не только не только в натуральном и стоимостном выражении, но и по количеству мест (ящиков) определенной маркировки. Поступившая на склад продукция на большинстве предприятий хранится по партиям (штабелям). К каждой партии прикрепляется ярлык для контроля за сроками хранения, очередностью отпуска продукции.

Складской учет ведется материально ответственными лицами на карточках складского учета продукции. Форма № М-12 (приложение 2).

В них отражаются наличие и движение готовой продукции в натуральных единицах измерения (штуках, метрах, килограммах и др.). Карточки открываются на каждое наименование (номенклатурный номер) продукции в бухгалтерии и под расписку в журнале их регистрации передаются на склад. В карточках указываются наименование, номенклатурный номер, сорт, размер и другие признаки продукции, учетная цена, место хранения, норма запаса. Для удобства работы карточки на складе размещаются в специальном ящике - картотеке, где располагаются по группам продукции, а внутри групп - по номенклатурным номерам по их возрастанию. Карточки одной группы отделяются от другой разделителями, на которых указываются номера и наименования групп продукции.

Записи в карточках производятся материально ответственными лицами на основании документов о поступлении на склад и выбытии со склада готовых изделий по мере совершения операций. По окончании рабочего дня в карточках, где было отмечено движение продукции, выводится конечный остаток. В конце отчетного периода во всех карточках (независимо от того, было или не было движения готовой продукции по тому или иному наименованию продукции) проставляется конечный остаток.

Карточки могут заполняться с помощью технических средств, установленных на складе. Данные о приходе и расходе заносятся в карточки складского учета одновременно с выпиской первичных документов. Кроме этого, на складе ведется книга поступления и выбытия продукции. Записи в карточки производятся на основании оформленных в установленном порядке первичных документов по приходу и расходу материальных ценностей в день совершения операций. После каждой записи выводится новый остаток.

Работники бухгалтерии систематически непосредственно на складах в присутствии кладовщика проверяют правильность и своевременность разноски сведений из первичных документов в карточки складского учёта и подтверждают это своей подписью.

Все первичные документы по приходу и расходу продукции со склада передаются в бухгалтерию. Как правило, такая передача осуществляется непосредственно на складе. Работник бухгалтерии ежедневно или раз в неделю (декаду) приходит на склад и проверяет правильность оформления первичных документов, записей в карточках или книге учета готовой продукции по ее приходу и расходу и исчисления остатков. Обнаруженные ошибки тут же исправляются. Достоверность исчисленных остатков подтверждается в карточках или книге учета подписью работника бухгалтерии.

После проверки записей в складских карточках или книге складского учета материально ответственное лицо (заведующий складом, кладовщик) передает документы работнику бухгалтерии. Передача оформляется специальным реестром, заполняемым в двух экземплярах, первый из которых остается на складе, а второй вместе с документами передается в бухгалтерию. По окончании месяца заведующий складом (кладовщик) передает в бухгалтерию сведения о продукции в натуральных единицах измерения. На предприятии используется сальдовый (оперативно-бухгалтерский) метод учета материальных ценностей, то заполняется сальдовая ведомость, в которую на складе переносятся остатки из карточек в натуральных единицах измерения. В бухгалтерии они оцениваются в стоимостных единицах.

В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют.

Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком. Она представляет собой конечный результат производственного цикла хозяйственной деятельности организации.

В соответствии с ПБУ 5/01 ʼʼУчёт материально-производственных запасовʼʼ готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи, следовательно, при учете готовой продукции выполняются общие требования, предъявляемые к учету запасов. Произведенная готовая продукция должна сдаваться, как правило, на специальные склады готовой продукции. Эта продукция отгружается на сторону, а часть ее постоянно находится на складе. За все ее наличие и движение отвечают материально ответственные лица. Для обеспечения достоверности данных бухгалтерского учета о наличии готовой продукции крайне важно проводить инвентаризации, а для текущего контроля за ее сохранностью - проверки.

Необходимыми предпосылками действенного контроля за сохранностью готовой продукции являются:

1. наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

2. размещение запасов продукции по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

3. оснащение мест хранения запасов продукции весовым хозяйством, измерительными приборами и мерной тарой;

4. определение перечня центральных (базовых) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

5. определение круга лиц, ответственных за приемку и отпуск запасов продукции (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

6. определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения.

Количественный учет готовой продукции по видам и местам хранения должна быть организован двумя основными способами : карточным и бескарточным . При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения. При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

Выпуск продукции из производства и при первом, и при втором способе оформляется приемо-сдаточными накладными, спецификациями, приемными актами и т.п.

Для учета готовой продукции применяются следующие первичные документы:

1. сдаточные накладные,

2. акты приемки-сдачи работ (услуг),

3. железнодорожные квитанции,

4. товарно-транспортные накладные,

5. платежные требования-поручения.

Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата организации, так как бесперебойное ее поступление из процесса производства предполагает своевременность выполняемых договорных отношений с покупателями, организации расчетов с бюджетом, внебюджетными фондами, работниками организации.

После того как продукция прошла последний этап производственного цикла, она считается готовой, и если не поступает сразу в реализацию, то сдается на хранение материально ответственному лицу (кладовщику).

Материально ответственное лицо при поступлении готовой продукции, расписываясь в документе о передаче материальных ценностей (акты, накладные и т.п.), оставляет второй его экземпляр у себя. При выбытии продукции со склада бухгалтерией оформляются два экземпляра накладных, один из которых находится у лица, получившего продукцию, а второй - остается на складе. Все движение готовой продукции должно отражаться в карточках складского учета (ф. № М-17) или, что удобнее при большой номенклатуре ТМЦ, в книге складского учета (ф. № М-40). В данных документах отражается приход, расход и остаток каждой номенклатуры готовой продукции.

В конце месяца материально ответственное лицо составляет и представляет в бухгалтерию отчет о движении материальных ценностей, к которому прилагаются все первичные документы, нашедшие в нем отражение. Учёт готовой продукции материально ответственным лицом ведется, как правило, в количественном измерении. Стоимость и итоговые суммы указываются уже в бухгалтерии при обработке материальных отчетов.

Фактическое движение готовой продукции в бухгалтерии учитывается в производственных отчетах и отчетах о движении материальных ценностей, на основании которых в организациях составляется ведомость учета материальных ценностей, товаров и тары. Данные ведомости используют в дальнейшем для заполнения журнала-ордера № 10/2.

После сверки всех данных, отраженных в первичной документации, с информацией, представленной в учетных регистрах, в бухгалтерии составляют сальдовые ведомости.

Оприходование готовой продукции, исходя из ее дальнейшего использования, может производиться на счете 10 ʼʼМатериалыʼʼ или на счете 43 ʼʼГотовая продукцияʼʼ. На счёт 10 ʼʼМатериалыʼʼ приходуют в том случае, в случае если точно известно о ее дальнейшем использовании на нужды хозяйства. В случае, в случае если направление использования продукции неизвестно, а также когда готовая продукция направляется на реализацию, она находит свое отражение на активном балансовом счете 43 ʼʼГотовая продукцияʼʼ.

ПБУ 5/01 устанавливает правила формированияв бухучёте информации о готовой продукции организации. ПБУ 5/01 предусматривает следующие направления оценки готовой продукции:

1) оценка готовой продукции при поступлении;

2) оценка готовой продукции при ее отпуске в производство, выбытии.

Основная сложность, связанная с учетом готовой продукции, обусловлена тем, что когда из цеха ее привозят на склад, как правило, никто не знает и не может знать, во что обошлось производство этой продукции и, как следствие, никто не может сказать, какова ее фактическая себестоимость. По этой причине в течение отчетного периода эту продукцию приходуют и отражают ее движение по учетным (плановым или другим) ценам, и только после того как фактическая себестоимость продукции будет исчислена, ранее отраженная в учете оценка оприходованной и, соответственно, уже отгруженной продукции уточняется - доводится до фактической. Готовая продукция в течение отчетного периода может оцениваться одним из следующих методов:

по фактической производственной или сокращенной себестоимости;

по плановой (нормативной) производственной себестоимости;

по оптовым ценам реализации;

по свободным отпускным ценам и тарифам с учетом НДС;

по свободным рыночным ценам.

Оценка по фактической производственной себестоимости предполагает учет по сумме всех затрат на продукцию. Учёт по сокращенной себестоимости исключает общехозяйственные расходы.

Такой метод удобно использовать в организациях с ограниченной номенклатурой серийной продукции, когда выпуск и реализация происходят ежедневно. Недостатком метода является неточность в определении производственной себестоимости до окончания отчетного месяца.

При использовании плановой (нормативной) производственной себестоимости для оценки готовой продукции определяют и отдельно учитывают отклонения фактической производственной себестоимости за отчетный период от учетной цены, ᴛ.ᴇ. плановой (нормативной) себестоимости.

Достоинством этого метода является единство оценки в текущем учете, при планировании и составлении отчетности. При этом если плановая себестоимость изменяется несколько раз в течение года, то приходится переоценивать готовую продукцию, что весьма трудоемко. В случае если же учитывать товарный выпуск по среднегодовой плановой себестоимости, то учетные цены в течение года не меняются, но стоимость готовой и реализованной продукции в плане не будет соответствовать ее стоимости, указанной в месячных и квартальных отчетах.

При оценке по оптовым ценам реализации обособленно учитывается разница между фактической себестоимостью и оптовой ценой продаж. Преимущества этого метода проявляются при сравнительно устойчивых оптовых ценах. Он дает возможность сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объёма товарного выпуска.

Оценка по свободным отпускным ценам и тарифам с учетом НДС используется при выполнении единичных заказов и работ. При данном варианте оценки крайне важно отдельно учитывать сумму налога на добавленную стоимость.

По свободным рыночным ценам оценивается готовая продукция, реализуемая через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает крайне важно сть расчёта отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

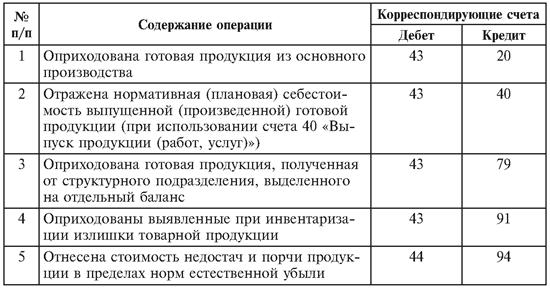

Учёт наличия и движения готовой продукции осуществляется, как было уже отмечено выше, на активном счете 43 ʼʼГотовая продукцияʼʼ. Этот счёт используется организациями отраслей материального производства.

На счете 43 готовая продукция может учитываться как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости, включающей затраты, связанные с использованием в процессе производства базовых средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции, либо по прямым затратам.

На счете 43 ʼʼГотовая продукцияʼʼ не учитываются:

1. стоимость выполненных работ и оказанных услуг на сторону (фактически затраты по ним списывают со счетов учета затрат на производство непосредственно на счёт 90 ʼʼПродажиʼʼ);

2. продукция, подлежащая сдаче заказчикам на месте и не оформленная актом приемки (остается в составе незавершенного производства);

3. готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции организации) или в качестве товаров для продажи (учет товаров ведется в организации на счете 41 ʼʼТоварыʼʼ).

По дебету счета отражается оприходование готовой продукции (из производства, возврат от покупателей, по результатам инвентаризации), по кредиту - ее списание в результате отгрузки, недостач, возврата в производство.

При учете готовой продукции на счете 43 по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии - понятие и виды. Классификация и особенности категории "Учет выпуска готовой продукции. Учет движения готовой продукции в местах хранения и бухгалтерии" 2014, 2015.