Жишээ:

Үйлдвэрлэлийн шууд зардлыг 20 “Үндсэн үйлдвэрлэл”, 23 “Туслах үйлдвэрлэл” дансанд бүртгэнэ. Үүнд тодорхой төрлийн үйлдвэрлэсэн бүтээгдэхүүн (хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) хамаарах бүх зүйл орно: үйлдвэрлэлд хасагдсан түүхий эд, үндсэн тоног төхөөрөмжийн элэгдэл, үйлдвэрлэлийн ажилчдын цалин, цалингийн татвар, түүнчлэн зарим үйлчилгээ.

Сарын хугацаанд шууд зардлыг "Хүсэлт-нэхэмжлэх", "Бараа, үйлчилгээний хүлээн авалт" ("Үйлчилгээ" таб), "Урьдчилгаа тайлан" ("Бусад" таб), "Цалин" зэрэг баримт бичгүүдийг ашиглан хөтөлбөрт тусгадаг. ”, түүнчлэн "Үндсэн хөрөнгийн элэгдэл ба элэгдэл", "Цалингийн сангаас татвар (хувь нэмэр) тооцох" болон бусад зохицуулалтын үйл ажиллагаа. Баримт бичигт нэрлэсэн бүлгийг зөв зааж өгөх, элэгдлийн зардлыг тусгах, нягтлан бодох бүртгэлд цалин хөлсийг тусгах аргад анхаарлаа хандуулах хэрэгтэй.

Үйлдвэрлэлийн шууд зардлын жишээ

"Шаардлага-нэхэмжлэх" баримт бичиг (цэс эсвэл "Үйлдвэрлэл" таб) нь үйлдвэрлэлийн материалын хасалтыг тусгасан болно. Зардлын бүртгэл болон аналитикийг Зардлын дансны таб дээр жагсаасан. Баримт бичгийг байршуулахдаа 20-р дансны харгалзах аналитик (хэлтэс, зүйлийн бүлэг, зардлын зүйл) бүхий Dt 20.01 Kt 10 бичлэгийг үүсгэнэ.

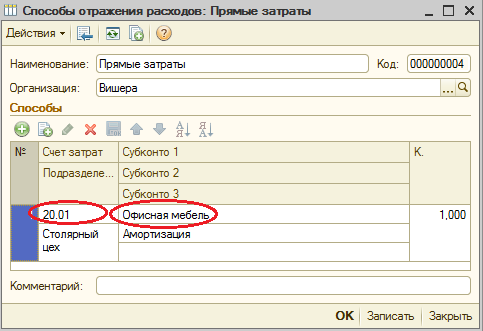

Элэгдлийн зардлыг тусгах арга ("OS" эсвэл "Биет бус хөрөнгө" цэс эсвэл таб). Хэрэв та үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авахдаа (биет бус хөрөнгийг нягтлан бодох бүртгэлд хүлээн авах, ажлын хувцасыг ашиглалтад оруулах) энэ аргыг сонгосон бол энэ үндсэн хөрөнгийн элэгдлийг (биет бус хөрөнгийн элэгдэл, ажлын хувцасны зардлыг нөхөх) хуваарилна. заасан данс болон зардлын дүн шинжилгээ. Энэ тохиолдолд Dt 20.01 Kt 02.01 гэсэн бичлэг үүснэ.

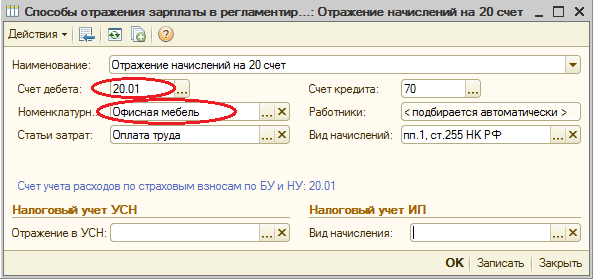

Нягтлан бодох бүртгэлд цалинг тусгах арга (цэс эсвэл "Цалин" таб). Хэрэв та аккруэлд энэ аргыг зааж өгсөн бол ажилтны цалин, цалингийн татварыг зохих данс болон зардлын дүн шинжилгээнд ногдуулна. Энэ тохиолдолд цалинг хуримтлуулахдаа Dt 20.01 Kt 70 гэсэн бичлэг үүснэ.

Сарын эцэст 20, 23-р дансанд цугларсан шууд зардлыг үйлдвэрлэсэн бүтээгдэхүүн болон дуусаагүй үйлдвэрлэлийн хооронд бүтээгдэхүүний бүлгүүд (үйл ажиллагааны төрлүүд) хуваана. Хуваарилалт нь сарын эцсийн хаалтын ердийн үйлдлээр явагддаг.

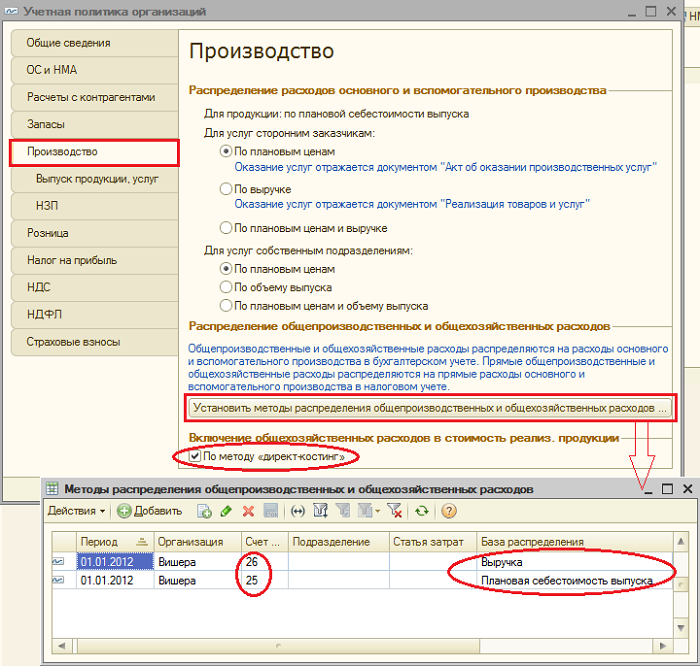

Үүнээс гадна 25, 26-р дансанд тус тус бүртгэгдсэн үйлдвэрлэлийн ерөнхий болон бизнесийн ерөнхий зардал байдаг.

Сарын үйлдвэрлэлийн ерөнхий зардлыг 25-р дансанд тооцно. Тэдгээрийг тусгахын тулд шууд зардлыг тусгахтай ижил баримт бичгийг ашиглаж болно. Сарын эцэст 25-р дансанд цуглуулсан зардлыг 20-р дансанд зүйлийн бүлгүүдээр (үйл ажиллагааны төрлөөр) хуваарилах баазын дагуу, ердийн үйл ажиллагааг ашиглан тодорхой хэлтэст хуваарилдаг.

Сарын бизнесийн ерөнхий зардлыг 26-р дансанд тооцно. Тэдгээрийг тусгахын тулд шууд зардлыг тусгахтай ижил баримт бичгийг ашиглаж болно. Сарын эцэст 26-р дансанд цуглуулсан зардлыг хоёр аргаар хасч болно. Сонгосон түгээлтийн баазын дагуу тэдгээрийг нийт аж ахуйн нэгжийн бүлгийн (үйл ажиллагааны төрөл) дагуу 20 дансанд хуваарилж болно. Эсвэл “шууд өртөг тооцох” аргыг хэрэглэсэн тохиолдолд бизнесийн ерөнхий зардлыг борлуулалтын орлоготой хувь тэнцүүлэн 90.08 “Захиргааны зардал” дансанд шууд хасна.

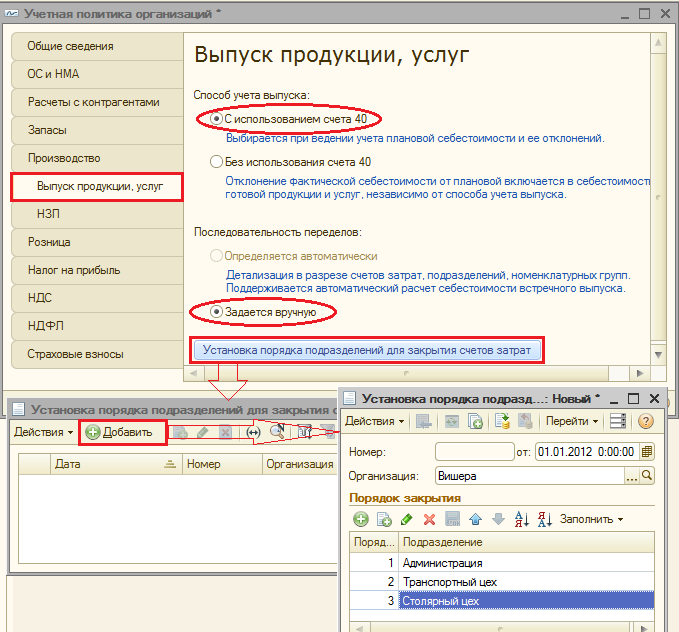

Зардлын бүртгэлийг байгууллагын нягтлан бодох бүртгэлийн бодлогын хэлбэрээр (цэс эсвэл "Аж ахуйн нэгж" таб) тохируулдаг.

"Үйлдвэрлэл" таб дээр "Түгээх аргыг тохируулах ..." товчийг ашиглан үйлдвэрлэлийн ерөнхий болон ерөнхий зардлыг хуваарилах аргуудыг зааж өгсөн болно. Нээгдсэн маягт дээр та бүтээгдэхүүний хэмжээ, үйлдвэрлэлийн төлөвлөсөн өртөг, цалин хөлс, материалын зардал, орлого, шууд зардал, шууд зардлын бие даасан зүйл байж болох түгээлтийн баазыг данс тус бүрээр зааж өгөх хэрэгтэй. Шаардлагатай бол хэлтэс, зардлын зүйлээр хуваарилах аргуудыг нарийвчлан гаргаж болно.

Энд та "шууд өртөг тооцох" аргыг ашиглах, үйлчилгээний үйлдвэрлэлийн зардлыг хуваарилах тохиргоог хийж болно.

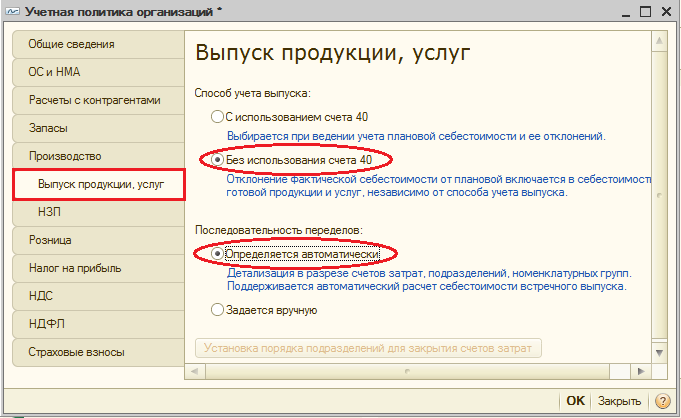

"Бүтээгдэхүүний гаралт" таб дээрээс гарцыг бүртгэх аргыг сонгоно уу бэлэн бүтээгдэхүүн(хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) - дансыг ашиглах эсвэл ашиглахгүйгээр 40. Энд мөн дансыг хаах дахин хуваарилалтын дарааллыг тодорхойлох шаардлагатай бөгөөд энэ нь олон төрлийн үйлдвэрлэлд чухал ач холбогдолтой юм. Автомат илрүүлэхийг сонгохыг зөвлөж байна. Хэрэв үйлдвэрлэлийг 40-р дансыг ашиглан төлөвлөсөн өртгөөр тооцож байгаа бол дахин хуваарилалтын дарааллыг автоматаар тооцоолох боломжгүй юм. Энэ тохиолдолд та гарын авлагын аргыг сонгох хэрэгтэй бөгөөд дараа нь данс хаах хуваах дарааллыг гараар тохируулах хэрэгтэй (товчлуур ашиглан).

Боловсруулалтын үе шатуудын дарааллыг автоматаар тодорхойлох нь:

Дахин хуваах дарааллыг гараар тодорхойлж, хуваах дарааллыг тогтоов.

Бэлэн бүтээгдэхүүн үйлдвэрлэх, борлуулах

Бүтээгдэхүүний гарцыг (хагас боловсруулсан бүтээгдэхүүн, өөрийн хэлтэст үзүүлэх үйлдвэрлэлийн үйлчилгээ) хөтөлбөрт "Ээлжийн үйлдвэрлэлийн тайлан" баримт бичигт тусгасан болно (цэс эсвэл "Үйлдвэрлэл" таб). Үйлдвэрлэсэн бүтээгдэхүүнийг төлөвлөсөн өртгөөр тооцож, баримт бичигт Dt 43 Kt 20 (эсвэл 40-р дансны хэрэглээг зааж өгсөн бол Dt 43 Kt 40) бичлэгийг үүсгэдэг. Гаргасан бүтээгдэхүүний бүтээгдэхүүний бүлгийг зөв зааж өгөх шаардлагатай."Ээлжийн үйлдвэрлэлийн тайлан" баримт бичиг ба түүний хэрэгжилтийн үр дүн (40-р данс ашиглагдаагүй):

Хөтөлбөрт өртгийг зөв тооцоолохын тулд бүтээгдэхүүний бүлгүүдийн (үйл ажиллагааны төрлүүдийн) хүрээнд орлого, зардлыг тохируулах зарчмыг ажиглах шаардлагатай. Өөрөөр хэлбэл, хэрэв бүтээгдэхүүний бүлэгт зардал байгаа бол тэдгээр нь тухайн бүтээгдэхүүний бүлгийн гарц, орлоготой тохирч байх ёстой.

Бэлэн бүтээгдэхүүний борлуулалтыг "Бүтээгдэхүүн, үйлчилгээний борлуулалт" баримт бичигт тусгаж, орлогын бичилт: Дт 62 Кт 90.01, борлуулсан бүтээгдэхүүний өртгийг хассан бүртгэл: Дт 90.02 Кт 43. Дансны дүн шинжилгээ 90.01. ба 90.02 - зүйлийн бүлгүүд (үйл ажиллагааны төрөл).

Бүтээгдэхүүний борлуулалтын баримт бичгийн хэрэгжилтийн үр дүн:

Хугацаа хаах, бодит өртгийг тооцох

Зардлын дансыг хаах, үйлдвэрлэсэн бүтээгдэхүүний (хагас боловсруулсан бүтээгдэхүүн) бодит өртгийг тооцоолох ажлыг сарын эцэст ердийн үйл ажиллагаануудаар гүйцэтгэдэг. Өмнө нь үндсэн хөрөнгө, биет бус хөрөнгийн элэгдлийн тооцоо, ажлын хувцасны зардлыг нөхөх, хойшлогдсон зардлыг хасах, цалин хөлс, цалингийн татварыг тооцох ердийн үйл ажиллагаа явуулах ёстой.Та "Сарын хаалтын" ердийн боловсруулалтыг ашиглаж болно ( цэс: "Үйл ажиллагаа"). Энэ тохиолдолд програм нь аль ердийн үйлдлүүдийг хийх шаардлагатайг "тодорхойлж", тэдгээрийг зөв дарааллаар гүйцэтгэх болно. "Сар бүрийн хаалтыг гүйцэтгэх" товчийг дарснаар гүйцэтгэл явагдана.

"20, 23, 25, 26-р дансыг хаах" ердийн үйл ажиллагааг гүйцэтгэхдээ хэд хэдэн үе шатыг гүйцэтгэдэг: шууд бус зардлыг хуваарилах (тогтоосон "Хуваарилалтын аргууд" -ын дагуу), бүтээгдэхүүн тус бүр болон хэлтэс тус бүрийн шууд зардлыг тооцоолох, зардлын тохируулга.

"20, 23, 25, 26 дансыг хаах" үйл ажиллагааны жишээг өгье (байгууллага нь "шууд өртөг тооцох" аргыг ашигладаг). 26-р дансыг хаах (зураг дээр бүгд харагдахгүй), бүтээгдэхүүний гарцыг тохируулах, борлуулсан барааны өртгийг тохируулах бичилтүүд байдаг. (Хэрэв бодит зардал төлөвлөснөөс бага байвал залруулгын дүн сөрөг байж болно).

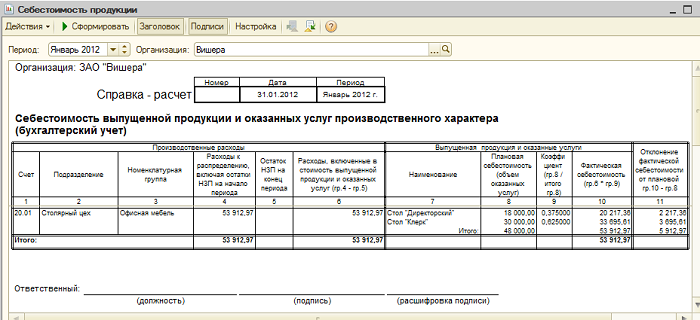

Зардлын дансыг хаасны дараа та тооцооны гэрчилгээг үүсгэж болно ("Сарын хаалтын" боловсруулалтаас авах боломжтой эсвэл цэс: "Тайлангууд - Тусламж ба тооцоолол»).

Тусламжийн тооцоолол "Тооцоолол":

"Бүтээгдэхүүний өртөг"-ийг тооцоолоход туслах:

Ажиллаж байна

Хэрэв тухайн хугацаанд үйлдвэрлэлийн зардал гарсан боловч бүтээгдэхүүн байхгүй (хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) эсвэл бүрэн бус байсан бол 20-р данс хаагдахгүй, дуусаагүй ажлын үнэ цэнэ (WIP) хэвээр үлдэнэ. дараагийн сар руу шилжүүлнэ. Дуусаагүй ажлын нягтлан бодох бүртгэлийг "WIP" таб дээрээс байгууллагын нягтлан бодох бүртгэлийн бодлогын хэлбэрээр тохируулж болно. Өгөгдмөл арга нь ихэвчлэн "Суралцаагүй тохиолдолд шууд зардлыг WIP зардал гэж үзнэ":

Хэрэв нягтлан бодох бүртгэлийн бодлогод "WIP бараа материал" баримт бичгийг ашиглах нь WIP нягтлан бодох бүртгэлийн аргыг сонгосон бол хийгдэж буй ажил байгаа бол сарыг хаахаас өмнө "WIP бараа материал" баримт бичгийг оруулах шаардлагатай болно. Энд зүйлийн бүлэг тус бүрийн хийгдэж буй ажлын хэмжээг гараар зааж өгсөн болно.

Бүтээгдэхүүний борлуулалт- үйлдвэрлэлийн аж ахуйн нэгжийн эдийн засгийн үндсэн үйл ажиллагааны нэг.

Энэхүү үйл ажиллагааны зөв тусгал нь бүтээгдэхүүний өртөгийг бүрдүүлэхэд чухал ач холбогдолтой тул үндсэн зарчмуудыг баримтлах нь чухал юм.

Нэгдүгээрт, хөтөлбөр нь зөвийг дагаж мөрдөх ёстой он цагийн дараалалбаримт бичгийн оруулга - өөрөөр хэлбэл. Бүтээгдэхүүнийг борлуулахаас өмнө агуулахад хүлээн авах ёстой.

Хоёрдугаарт, бүтээгдэхүүнийг хүлээн авсан (эсвэл шилжүүлсэн) агуулахаас хасах ёстой.

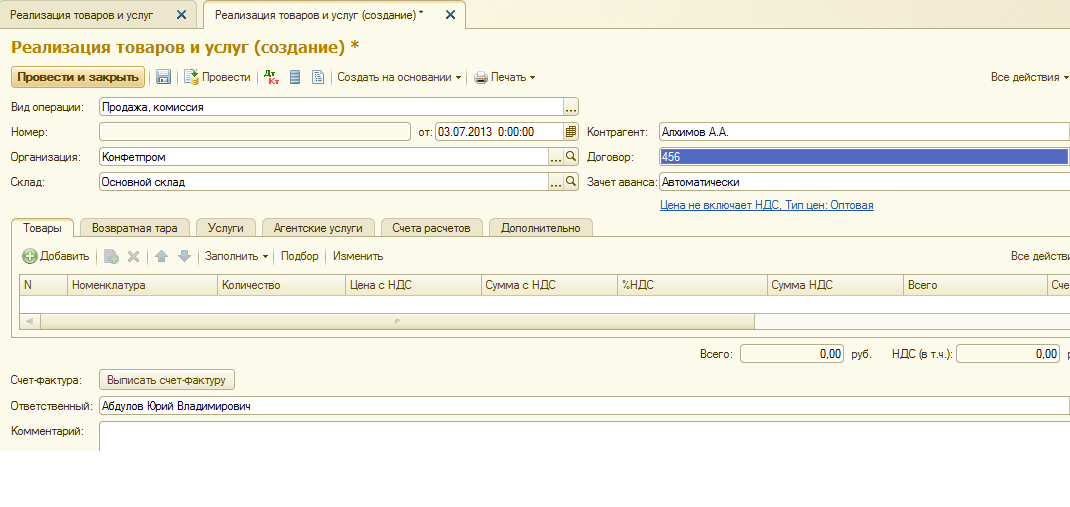

Бүтээгдэхүүний борлуулалтыг хөтөлбөрт тусгах 1С Нягтлан бодох бүртгэл 8"Бараа, үйлчилгээний борлуулалт" баримт бичгийг ашигладаг.

Та "Бараа, үйлчилгээний борлуулалт" баримт бичгийн жагсаалтыг "Худалдан авалт, борлуулалт" хэсгийн "Борлуулалт" дэд хэсгээс "Бараа, үйлчилгээний борлуулалт" холбоосоос олж болно.

Шинэ баримт бичгийн маягт нээгдэнэ.

Бид "Худалдан авалт, комисс" гүйлгээний төрлийг заана.

Хэрэглэгчийн тохиргоонд үндсэн байгууллагыг зааж өгсөн эсвэл системд зөвхөн нэг байгууллага хадгалагдсан тохиолдолд “Байгууллагын” дэлгэрэнгүй мэдээллийг автоматаар бөглөнө.

"Агуулах" шинж чанараас бидний бүтээгдэхүүн борлуулдаг агуулахыг сонгоно уу.

Бид худалдан авагч-харилцагчийг сонгох, эсвэл энэ худалдан авагчид анх удаа бүтээгдэхүүн борлуулж байгаа бол "Харилцагч талууд" лавлах руу оруулна.

Бид эсрэг талтай гэрээ байгуулдаг. Гэрээний төрлийг зөв зааж өгөх нь чухал - "худалдан авагчтай". Хэрэв бид энэ худалдан авагчийн борлуулалтын баримт бичигт ижил үнийн төрлийг байнга зааж өгөхийг хүсч байвал гэрээнд энэ үнийн төрлийг сонгоно (үүнд шаардлагатай үнийн төрлийг "Барааны үнийн төрлүүд" лавлах хэсэгт оруулах ёстой).

"Урьдчилгаа нөхөх" заалтыг "Нөхөн тооцоо хийхгүй байх" заалтад (өөрөөр хэлбэл, худалдан авагчаас урьдчилгаа төлбөр авсан байсан ч урьдчилгаа офсет бичилтүүд үүсдэггүй), "автоматаар" (өөрөөр хэлбэл, програм нь байгаа эсэхэд дүн шинжилгээ хийдэг) тохируулж болно. тухайн худалдан авагчийн урьдчилгаа төлбөрийн тухай болон гэрээний дагуу) болон "баримт бичгийн дагуу" (энэ тохиолдолд та урьдчилгаа баримтыг зааж өгөх ёстой). Анхдагч тохиргоог "автомат" гэж тохируулсан бөгөөд би үүнийг энэ байрлалд үлдээхийг зөвлөж байна.

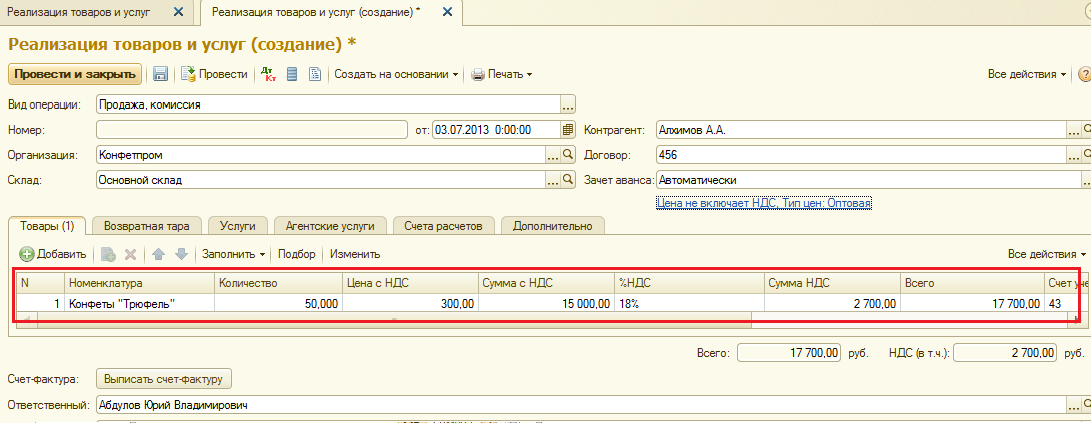

Бид "Нэршил" лавлахаас баримт бичгийн хүснэгтийн хэсгийг "" товчлуурыг ашиглан бөглөнө. Бид бүтээгдэхүүний тоо хэмжээг зааж өгдөг.

Урьдчилан бөглөсөн тохиолдолд тухайн мөрөнд байгаа зүйлийг сонгоход нягтлан бодох бүртгэлийн данс, НӨАТ-ын данс, эдгээр бүтээгдэхүүний борлуулалтын орлого, зардлын данс автоматаар бөглөнө.

Хэрэв бүтээгдэхүүний үнийг өмнө нь заасан үнийн төрлөөр бөглөөгүй бол та бүтээгдэхүүний борлуулалтын үнийг гараар оруулах шаардлагатай болно.

Өмнө нь хийсэн тохиргооноос хамааран НӨАТ-ын хэмжээг автоматаар тооцно.

"Нэхэмжлэх бичих" товчийг ашиглан та энэ баримт бичигт үндэслэн "Нэхэмжлэх гаргасан" баримтыг үүсгэж болно.

Бүх мэдээллийг оруулсны дараа бид баримт бичгийг илгээнэ. Баримт бичгээр үүсгэсэн гүйлгээг харцгаая:

Дебет 90.02, кредит 43 нь төлөвлөсөн өртгөөр бүтээгдэхүүний хасалтыг тусгасан болно.

Хоёрдахь бичилт нь НӨАТ-ыг оруулаад борлуулалтын үнээр борлуулсан бүтээгдэхүүнийг тусгасан болно.

Гурав дахь бичилт нь НӨАТ-ын хэмжээг хуваарилдаг.

"Хэвлэх" товчийг дарснаар энэ баримтаас үүсгэж болох хэвлэх маягтуудын жагсаалтыг нээнэ.

Энэхүү үйл ажиллагаанд “Дагалдах бичиг”, “Нэхэмжлэх”, “Дагалдах бичиг (TORG-12)”, “Дагалдах бичиг 1-Т”, “Тээврийн дагалдах бичиг” маягтууд манайд тохиромжтой.

Хариуцсан хүмүүсийн гарын үсгийг хэвлэсэн баримт бичигт автоматаар харуулахын тулд хэрхэн зөв тохируулах талаар сурахын тулд уншина уу.

02.09.2012

Үйлдвэрлэлийн зардал

1С: Нягтлан бодох бүртгэл 8 хөтөлбөрт үйлдвэрлэлийн зардлыг нягтлан бодох бүртгэлийг зүйлийн бүлгүүдийн (үйл ажиллагааны төрөл) хүрээнд явуулдаг. Тэдгээрийг эхлээд "Нэршлийн бүлгүүд" лавлахад оруулах ёстой ( цэс: "Аж ахуйн нэгж - Бараа (материал, бүтээгдэхүүн, үйлчилгээ)").

Жишээ:

Үйлдвэрлэлийн шууд зардлыг 20 “Үндсэн үйлдвэрлэл”, 23 “Туслах үйлдвэрлэл” дансанд бүртгэнэ. Үүнд тодорхой төрлийн үйлдвэрлэсэн бүтээгдэхүүн (хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) хамаарах бүх зүйл орно: үйлдвэрлэлд хасагдсан түүхий эд, үндсэн тоног төхөөрөмжийн элэгдэл, үйлдвэрлэлийн ажилчдын цалин, цалингийн татвар, түүнчлэн зарим үйлчилгээ.

Бэлэн шийдлүүд (суулгахад бэлэн, нэмэлт тохиргоо хийх шаардлагагүй)

Сарын хугацаанд шууд зардлыг "Хүсэлт-нэхэмжлэх", "Бараа, үйлчилгээний хүлээн авалт" ("Үйлчилгээ" таб), "Урьдчилгаа тайлан" ("Бусад" таб), "Цалин" зэрэг баримт бичгүүдийг ашиглан хөтөлбөрт тусгадаг. ”, түүнчлэн "Үндсэн хөрөнгийн элэгдэл ба элэгдэл", "Цалингийн сангаас татвар (хувь нэмэр) тооцох" болон бусад зохицуулалтын үйл ажиллагаа. Баримт бичигт нэрлэсэн бүлгийг зөв зааж өгөх, элэгдлийн зардлыг тусгах, нягтлан бодох бүртгэлд цалин хөлсийг тусгах аргад анхаарлаа хандуулах хэрэгтэй.

Үйлдвэрлэлийн шууд зардлын жишээ

"Шаардлага-нэхэмжлэх" баримт бичиг (цэс эсвэл "Үйлдвэрлэл" таб) нь үйлдвэрлэлийн материалын хасалтыг тусгасан болно. Зардлын бүртгэл болон аналитикийг Зардлын дансны таб дээр жагсаасан. Баримт бичгийг байршуулахдаа 20-р дансны харгалзах аналитик (хэлтэс, зүйлийн бүлэг, зардлын зүйл) бүхий Dt 20.01 Kt 10 бичлэгийг үүсгэнэ.

Элэгдлийн зардлыг тусгах арга ("OS" эсвэл "Биет бус хөрөнгө" цэс эсвэл таб). Хэрэв та үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авахдаа (биет бус хөрөнгийг нягтлан бодох бүртгэлд хүлээн авах, ажлын хувцасыг ашиглалтад оруулах) энэ аргыг сонгосон бол энэ үндсэн хөрөнгийн элэгдлийг (биет бус хөрөнгийн элэгдэл, ажлын хувцасны зардлыг нөхөх) хуваарилна. заасан данс болон зардлын дүн шинжилгээ. Энэ тохиолдолд Dt 20.01 Kt 02.01 гэсэн бичлэг үүснэ.

Нягтлан бодох бүртгэлд цалинг тусгах арга (цэс эсвэл "Цалин" таб). Хэрэв та аккруэлд энэ аргыг зааж өгсөн бол ажилтны цалин, цалингийн татварыг зохих данс болон зардлын дүн шинжилгээнд ногдуулна. Энэ тохиолдолд цалинг хуримтлуулахдаа Dt 20.01 Kt 70 гэсэн бичлэг үүснэ.

Сарын эцэст 20, 23-р дансанд цугларсан шууд зардлыг үйлдвэрлэсэн бүтээгдэхүүн болон дуусаагүй үйлдвэрлэлийн хооронд бүтээгдэхүүний бүлгүүд (үйл ажиллагааны төрлүүд) хуваана. Хуваарилалт нь сарын эцсийн хаалтын ердийн үйлдлээр явагддаг.

Үүнээс гадна 25, 26-р дансанд тус тус бүртгэгдсэн үйлдвэрлэлийн ерөнхий болон бизнесийн ерөнхий зардал байдаг.

Сарын үйлдвэрлэлийн ерөнхий зардлыг 25-р дансанд тооцно. Тэдгээрийг тусгахын тулд шууд зардлыг тусгахтай ижил баримт бичгийг ашиглаж болно. Сарын эцэст 25-р дансанд цуглуулсан зардлыг 20-р дансанд зүйлийн бүлгүүдээр (үйл ажиллагааны төрлөөр) хуваарилах баазын дагуу, ердийн үйл ажиллагааг ашиглан тодорхой хэлтэст хуваарилдаг.

Сарын бизнесийн ерөнхий зардлыг 26-р дансанд тооцно. Тэдгээрийг тусгахын тулд шууд зардлыг тусгахтай ижил баримт бичгийг ашиглаж болно. Сарын эцэст 26-р дансанд цуглуулсан зардлыг хоёр аргаар хасч болно. Сонгосон түгээлтийн баазын дагуу тэдгээрийг нийт аж ахуйн нэгжийн бүлгийн (үйл ажиллагааны төрөл) дагуу 20 дансанд хуваарилж болно. Эсвэл “шууд өртөг тооцох” аргыг хэрэглэсэн тохиолдолд бизнесийн ерөнхий зардлыг борлуулалтын орлоготой хувь тэнцүүлэн 90.08 “Захиргааны зардал” дансанд шууд хасна.

Зардлын бүртгэлийг байгууллагын нягтлан бодох бүртгэлийн бодлогын хэлбэрээр (цэс эсвэл "Аж ахуйн нэгж" таб) тохируулдаг.

"Үйлдвэрлэл" таб дээр "Түгээх аргыг тохируулах ..." товчийг ашиглан үйлдвэрлэлийн ерөнхий болон ерөнхий зардлыг хуваарилах аргуудыг зааж өгсөн болно. Нээгдсэн маягт дээр та бүтээгдэхүүний хэмжээ, үйлдвэрлэлийн төлөвлөсөн өртөг, цалин хөлс, материалын зардал, орлого, шууд зардал, шууд зардлын бие даасан зүйл байж болох түгээлтийн баазыг данс тус бүрээр зааж өгөх хэрэгтэй. Шаардлагатай бол хэлтэс, зардлын зүйлээр хуваарилах аргуудыг нарийвчлан гаргаж болно.

Энд та "шууд өртөг тооцох" аргыг ашиглах, үйлчилгээний үйлдвэрлэлийн зардлыг хуваарилах тохиргоог хийж болно.

"Бүтээгдэхүүний гарц" таб дээрээс та 40-р данстай эсвэл ашиглахгүйгээр бэлэн бүтээгдэхүүн (хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) -ийн гарцыг бүртгэх аргыг сонгоно. Энд та дахин хуваарилалтын дарааллын тодорхойлолтыг зааж өгөх ёстой. данс хаах нь олон төрлийн үйлдвэрлэлд чухал ач холбогдолтой. Автомат илрүүлэхийг сонгохыг зөвлөж байна. Хэрэв үйлдвэрлэлийг 40-р дансыг ашиглан төлөвлөсөн өртгөөр тооцож байгаа бол дахин хуваарилалтын дарааллыг автоматаар тооцоолох боломжгүй юм. Энэ тохиолдолд та гарын авлагын аргыг сонгох хэрэгтэй бөгөөд дараа нь данс хаах хуваах дарааллыг гараар тохируулах хэрэгтэй (товчлуур ашиглан).

Боловсруулалтын үе шатуудын дарааллыг автоматаар тодорхойлох нь:

Дахин хуваах дарааллыг гараар тодорхойлж, хуваах дарааллыг тогтоов.

Бэлэн бүтээгдэхүүн үйлдвэрлэх, борлуулах

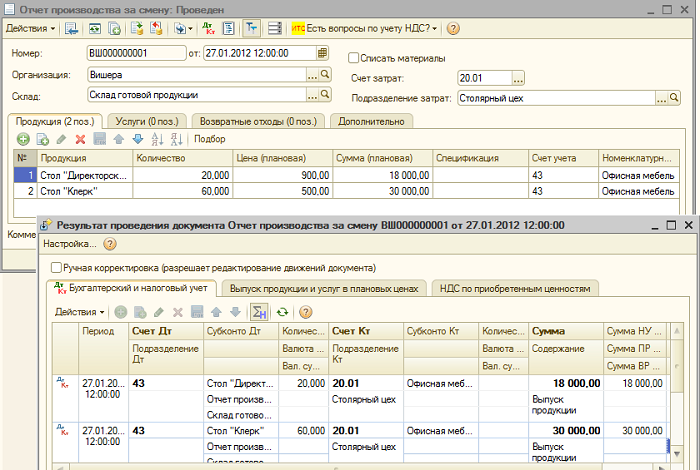

Бүтээгдэхүүний гарцыг (хагас боловсруулсан бүтээгдэхүүн, өөрийн хэлтэст үзүүлэх үйлдвэрлэлийн үйлчилгээ) хөтөлбөрт "Ээлжийн үйлдвэрлэлийн тайлан" баримт бичигт тусгасан болно (цэс эсвэл "Үйлдвэрлэл" таб). Үйлдвэрлэсэн бүтээгдэхүүнийг төлөвлөсөн өртгөөр тооцож, баримт бичигт Dt 43 Kt 20 (эсвэл 40-р дансны хэрэглээг зааж өгсөн бол Dt 43 Kt 40) бичлэгийг үүсгэдэг. Гаргасан бүтээгдэхүүний бүтээгдэхүүний бүлгийг зөв зааж өгөх шаардлагатай.

"Ээлжийн үйлдвэрлэлийн тайлан" баримт бичиг ба түүний хэрэгжилтийн үр дүн (40-р данс ашиглагдаагүй):

Хөтөлбөрт өртгийг зөв тооцоолохын тулд бүтээгдэхүүний бүлгүүдийн (үйл ажиллагааны төрлүүдийн) хүрээнд орлого, зардлыг тохируулах зарчмыг ажиглах шаардлагатай. Өөрөөр хэлбэл, хэрэв бүтээгдэхүүний бүлэгт зардал байгаа бол тэдгээр нь тухайн бүтээгдэхүүний бүлгийн гарц, орлоготой тохирч байх ёстой.

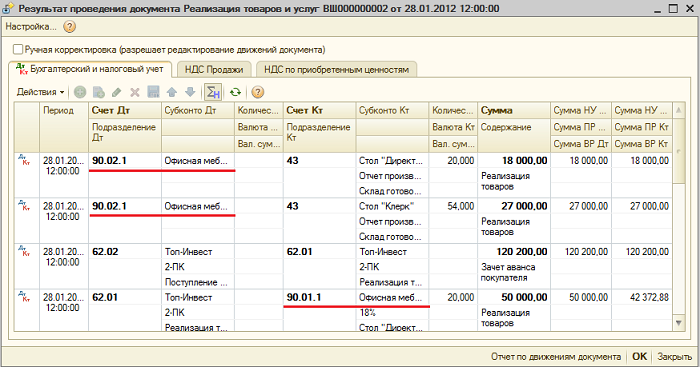

Бэлэн бүтээгдэхүүний борлуулалтыг "Бүтээгдэхүүн, үйлчилгээний борлуулалт" баримт бичигт тусгаж, орлогын бичилт: Дт 62 Кт 90.01, борлуулсан бүтээгдэхүүний өртгийг хассан бүртгэл: Дт 90.02 Кт 43. Дансны дүн шинжилгээ 90.01. ба 90.02 - зүйлийн бүлгүүд (үйл ажиллагааны төрөл).

Бүтээгдэхүүний борлуулалтын баримт бичгийн хэрэгжилтийн үр дүн:

Хугацаа хаах, бодит өртгийг тооцох

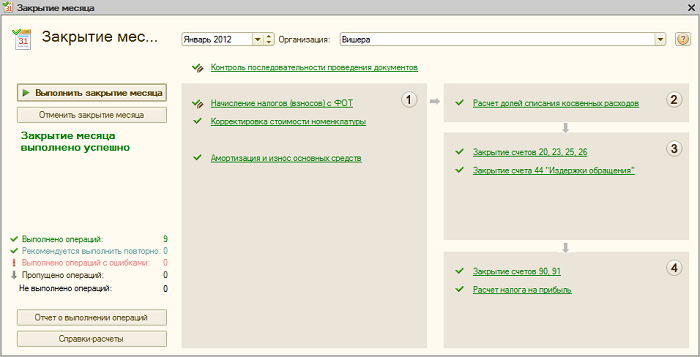

Зардлын дансыг хаах, үйлдвэрлэсэн бүтээгдэхүүний (хагас боловсруулсан бүтээгдэхүүн) бодит өртгийг тооцоолох ажлыг сарын эцэст ердийн үйл ажиллагаануудаар гүйцэтгэдэг. Өмнө нь үндсэн хөрөнгө, биет бус хөрөнгийн элэгдлийн тооцоо, ажлын хувцасны зардлыг нөхөх, хойшлогдсон зардлыг хасах, цалин хөлс, цалингийн татварыг тооцох ердийн үйл ажиллагаа явуулах ёстой.

Та "Сарын хаалтын" ердийн боловсруулалтыг ашиглаж болно ( цэс: "Үйл ажиллагаа"). Энэ тохиолдолд програм нь аль ердийн үйлдлүүдийг хийх шаардлагатайг "тодорхойлж", тэдгээрийг зөв дарааллаар гүйцэтгэх болно. "Сар бүрийн хаалтыг гүйцэтгэх" товчийг дарснаар гүйцэтгэл явагдана.

"20, 23, 25, 26-р дансыг хаах" ердийн үйл ажиллагааг гүйцэтгэхдээ хэд хэдэн үе шатыг гүйцэтгэдэг: шууд бус зардлыг хуваарилах (тогтоосон "Хуваарилалтын аргууд" -ын дагуу), бүтээгдэхүүн тус бүр болон хэлтэс тус бүрийн шууд зардлыг тооцоолох, зардлын тохируулга.

"20, 23, 25, 26 дансыг хаах" үйл ажиллагааны жишээг өгье (байгууллага нь "шууд өртөг тооцох" аргыг ашигладаг). 26-р дансыг хаах (зураг дээр бүгд харагдахгүй), бүтээгдэхүүний гарцыг тохируулах, борлуулсан барааны өртгийг тохируулах бичилтүүд байдаг. (Хэрэв бодит зардал төлөвлөснөөс бага байвал залруулгын дүн сөрөг байж болно).

Зардлын дансыг хаасны дараа та тооцооны гэрчилгээг үүсгэж болно ("Сарын хаалтын" боловсруулалтаас авах боломжтой эсвэл цэс: "Тайлангууд - Тусламж ба тооцоолол»).

Тусламжийн тооцоолол "Тооцоолол":

"Бүтээгдэхүүний өртөг"-ийг тооцоолоход туслах:

Ажиллаж байна

Хэрэв тухайн хугацаанд үйлдвэрлэлийн зардал гарсан боловч бүтээгдэхүүн байхгүй (хагас боловсруулсан бүтээгдэхүүн, үйлдвэрлэлийн үйлчилгээ) эсвэл бүрэн бус байсан бол 20-р данс хаагдахгүй, дуусаагүй ажлын үнэ цэнэ (WIP) хэвээр үлдэнэ. дараагийн сар руу шилжүүлнэ. Дуусаагүй ажлын нягтлан бодох бүртгэлийг "WIP" таб дээрээс байгууллагын нягтлан бодох бүртгэлийн бодлогын хэлбэрээр тохируулж болно. Өгөгдмөл арга нь ихэвчлэн "Суралцаагүй тохиолдолд шууд зардлыг WIP зардал гэж үзнэ":

Хэрэв нягтлан бодох бүртгэлийн бодлогод "WIP бараа материал" баримт бичгийг ашиглах нь WIP нягтлан бодох бүртгэлийн аргыг сонгосон бол хийгдэж буй ажил байгаа бол сарыг хаахаас өмнө "WIP бараа материал" баримт бичгийг оруулах шаардлагатай болно. Энд та зүйлийн бүлэг тус бүрийн хийгдэж буй ажлын хэмжээг гараар зааж өгнө.

1С: Нягтлан бодох бүртгэлийн програмын 4.5 хувилбарын хамгийн сүүлийн хувилбарууд нь нягтлан бодох бүртгэлийн янз бүрийн чиглэлийг автоматжуулах боломжийг ихээхэн өргөжүүлсэн. "Бэлэн бүтээгдэхүүн гаргах" хэсэг нь анхааралгүй өнгөрөөгүй. Энэхүү нийтлэлд "Мастер сервис инженеринг" сургалтын төвийн тэргүүлэх зөвлөх Э.А. Денисова 1С: Нягтлан бодох бүртгэлд бэлэн бүтээгдэхүүнийг хэрхэн хамгийн сайн тооцоолохыг хэлж өгдөг.

"1С: Нягтлан бодох бүртгэл" тохиргоонд бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлийн аргыг "Үйл ажиллагаа" цэсэнд тогтмол тогтмол хэмжигдэхүүнээр тогтоодог бөгөөд үүнийг "Бэлэн бүтээгдэхүүн, хагас боловсруулсан бүтээгдэхүүний нягтлан бодох бүртгэлийн арга" гэж нэрлэдэг. Анхдагч байдлаар, "Бодит өртгөөр" гэсэн утгыг тогтоодог тул нягтлан бодох бүртгэлийн энэ арга нь ОХУ-ын Сангийн яамны 06-р сарын 06-ны өдрийн тушаалаар батлагдсан PBU 5/01 "Бараа материалын нягтлан бодох бүртгэл"-ийн 5-р зүйлийн нормтой тохирч байна. /09/2001 No 44n. Өөр нэг утгыг ("Төлөвлөсөн өртгөөр") PBU 5/01 хүчин төгөлдөр болоогүй байгаа 2001 оны нягтлан бодох бүртгэлийн бүртгэлийг сэргээхэд ашиглах тохиолдолд нөөц болгон үлдээсэн болно. Манай нийтлэлд бид "бодит өртөг"-ийн нягтлан бодох бүртгэлийн аргыг практикт хэрхэн хэрэгжүүлж байгааг авч үзэх болно.

Хөтөлбөртэй ажиллахын өмнө та "Бүтээгдэхүүн, ажил, үйлчилгээний төрөл" лавлахыг бөглөж, лавлахын элемент тус бүрийг "Барааны төрөл" гэж тодорхойлсон байх ёстой (бэлэн бүтээгдэхүүний хувьд энэ нь "Бүтээгдэхүүн"). Лавлах зохион байгуулалтын жишээг Зураг дээр үзүүлэв. 1.

Энэхүү лавлахын элементүүд нь 20-р дансны аналитик нягтлан бодох бүртгэлийн объектууд юм (дэд данс 1). Сарын хугацаанд үйлдвэрлэлийн зардлыг 20-р дансны дебет дээр бүтээгдэхүүний нэр төрөл тус бүрээр болон өртгийн зүйлээр нь цуглуулдаг. Үйлдвэрлэлийн зардлыг тодорхой төрлийн эцсийн бүтээгдэхүүний өртөгт хамааруулахын тулд 20-р дансыг ашигласан бүх лавлах ном, баримт бичигт эдгээр зардлыг өртөгт оруулах бүтээгдэхүүний төрлийг зааж өгөх шаардлагатай. . Жишээлбэл, үйлдвэрлэлийн үйл явцад шууд оролцдог ажилчдын "Ажилчид" лавлахыг бөглөхдөө тухайн ажилтны цалин ямар бүтээгдэхүүний өртөгтэй холбоотой болохыг зааж өгөх шаардлагатай. 2-р зурагнаас харахад Андрей Иванович Антоновын цалин, түүний цалингаас татварын хөнгөлөлтийг хучилтын хавтангийн зардалд тооцно. "Үндсэн хөрөнгө" лавлахыг мөн адил бөглөнө. Үүний үр дүнд энэхүү үндсэн хөрөнгийг үйлдвэрлэхэд оролцож буй бүтээгдэхүүний өртөгт элэгдлийн хорогдол тооцдог.

Хэд хэдэн төрлийн бүтээгдэхүүн үйлдвэрлэдэг аж ахуйн нэгжийн жишээн дээр бэлэн бүтээгдэхүүнийг бодит өртгөөр бүртгэх аргыг авч үзэхийг бид урьж байна.

Жишээ

Крона ХХК нь хэд хэдэн төрлийн эцсийн бүтээгдэхүүн үйлдвэрлэдэг: хашлага, хучилтын хавтан.

Энэ сард 171,100 рублийн материал худалдаж авсан. (НӨАТ 18% - 26,100 рубль орсон). Дараах материалыг гаргасан.

- хилийн үйлдвэрлэлд - 2500 рублийн хэмжээгээр;

- хучилтын хавтанг үйлдвэрлэхэд - 82,500 рубль.

Тус компани нь гуравдагч этгээдийн үйлчилгээг ашиглан цехээс агуулах хүртэл бэлэн бүтээгдэхүүн (боржуу) тээвэрлэсэн - 1770 рубль. (НӨАТ 18% - 270 рубль орсон) нэг сарын дотор бэлэн бүтээгдэхүүнийг худалдан авагчид хүргэсэн.

- явган хүний замын хашлага - 100 ширхэг. 150 рубль. = 15,000 рубль. (НӨАТ ороогүй)

- хучилтын хавтан "Зургаан өнцөгт" - 500 ширхэг. 130 рубль. = 76,700 рубль. (НӨАТ ороогүй)

- хучилтын хавтан "Herringbone" - 100 ширхэг. 400 рубль. = 40,000 рубль. (НӨАТ-аас бусад).

Үйлдвэрлэлийн мөчлөгийн үе шатуудыг дараалан авч үзье.

- Материалыг үйлдвэрлэлд гаргах.

- Гуравдагч талын үйлчилгээ.

- Бүтээгдэхүүний хувилбар.

- Бэлэн бүтээгдэхүүний борлуулалт.

- Сарын хаалт.

1. Материалыг үйлдвэрлэлд гаргах.

Материалыг үйлдвэрлэлд гаргах ажлыг "Материалын хөдөлгөөн" баримт бичгийг ашиглан гүйцэтгэдэг. Баримт бичигт та шилжүүлгийн төрлийг "Үйлдвэрлэлд шилжүүлэх", зардлын хуваарилалтын данс 20, материалыг шилжүүлсэн үйлдвэрлэлийн зүйлийн төрлийг сонгоно. Баримт бичгийг байршуулах үед үүссэн гүйлгээг доор харуулав (манай тохиолдолд хучилтын хавтанг үйлдвэрлэх материалыг гаргах).

Дебет 20 "Үндсэн үйлдвэрлэл" Кредит 10.1 "Түүхий эд, материал" - 30,000 рубль. - үйлдвэрлэлд шилжүүлсэн материал (хучилтын хавтан) - Өргөтгөсөн шавар 300 м3 100 рубль.

Дебет 20 "Үндсэн үйлдвэрлэл" Кредит 10.1 "Түүхий эд, материал" - 45,000 рубль. - үйлдвэрлэлд шилжүүлсэн (хучилтын хавтан) материал - 150 рубльд 300 кг будаг.

Дебет 20 "Үндсэн үйлдвэрлэл" Кредит 10.1 "Түүхий эд, материал" - 7500 рубль. - үйлдвэрлэлд шилжүүлсэн (хучилтын хавтан) материал - 50 рубльд 150 м3 элс.

2. Гуравдагч талын үйлчилгээ.

Тус компани нь гуравдагч этгээдийн байгууллагын үйлчилгээг ашиглан цехээс агуулах хүртэл бэлэн бүтээгдэхүүн (борж) тээвэрлэсэн - 1770 рубль. (НӨАТ 18% - 270 рубль орсон). Эдгээр үйлчилгээг замын хашлагын зардалд оруулсан болно. "Гавдагч талын байгууллагын үйлчилгээ" баримт бичигт 20-р дансыг харгалзах дансаар, хилийг 1-р дэд дансаар сонгосон. Баримт бичгийг нийтлэсний үр дүнд дараахь гүйлгээ үүснэ.

Дебит 20 Кредит 60/76 - 1500 рубль. - бэлэн бүтээгдэхүүнийг тээвэрлэх үйлчилгээ Дебет 19 Кредит 60/76 - 270 урэх. - НӨАТ-ын дансанд хамрагдахыг зөвшөөрсөн.

- 3. Бүтээгдэхүүнийг гаргах.

- Сарын дотор дараахь бэлэн бүтээгдэхүүнийг үйлдвэрлэсэн.

- явган хүний замын хашлага - 100 ширхэг. 120 рубль. = 12,000 рубль.

"Зургаан өнцөгт" хучилтын хавтан - 500 ширхэг. 105 рубль. = 52,500 рубль.

"Herringbone" хучилтын хавтан - 100 ширхэг. 390 рубль. = 39,000 рубль.

Үйлдвэрлэлийн өртгийг тооцоолохдоо манай жишээн дээр дурдсан баримт бичигт заасан төлөвлөгөөт өртөгт үндэслэн "Бэлэн бүтээгдэхүүнийг агуулахад шилжүүлэх" баримт бичгүүд дараахь зүйлийг бий болгоно.

Дебет 43 "Бэлэн бүтээгдэхүүн" Кредит 40 "Бүтээгдэхүүний гарц" 12,000 рубль. - 100х30х70 хил (120 рубльд 100 ширхэг);

Дебет 43 "Бэлэн бүтээгдэхүүн" Кредит 40 "Бүтээгдэхүүний гарц" 52,500 рубль. - "Зургаан өнцөгт" хучилтын хавтан (500 ширхэг, тус бүр 105 рубль);

Дебет 43 "Бэлэн бүтээгдэхүүн" Кредит 40 "Бүтээгдэхүүний гарц" 39,000 рубль. - "Herringbone" хучилтын хавтан (390 рубльд 100 ширхэг).

- 4. Бэлэн бүтээгдэхүүний борлуулалт.

- Сарын дотор бэлэн бүтээгдэхүүнийг худалдан авагчид хүргэв.

- явган хүний замын хашлага - 100 ширхэг. 150 рубль. = 15,000 рубль. (НӨАТ ороогүй)

"Зургаан өнцөгт" хучилтын хавтан - 500 ширхэг. 130 рубль. = 76,700 рубль. (НӨАТ ороогүй)

"Herringbone" хучилтын хавтан - 100 ширхэг. 400 рубль. = 40,000 рубль. (НӨАТ-аас бусад).

Энэ зорилгоор "Бараа, бүтээгдэхүүн тээвэрлэх" баримт бичгийг бий болгосон. Баримт бичигт борлуулалтын үнийг "Үнэ" баганад зааж өгсөн бөгөөд дараахь гүйлгээг үүсгэнэ.

Дебет 90.2.1 "UTII-д хамаарахгүй борлуулалтын зардал" Кредит 43 "Бэлэн бүтээгдэхүүн" - 12,000 рубль. - бэлэн бүтээгдэхүүнийг агуулахаас 100 ширхэгээр ачуулсан. Тус бүр 120 рубль Дебет 62.1 "Худалдан авагч ба үйлчлүүлэгчидтэй хийсэн тооцоо (рублээр)" Кредит 90.1.1 "UTII-д хамаарахгүй борлуулалтаас олсон орлого" - 17,700 рубль. - борлуулалтаас олсон орлогыг тусгасан болно

5. Сарыг хаах.

- Сарыг хаах нь үйлдвэрлэлийн мөчлөгийн эцсийн шат бөгөөд 20, 40-р дансыг хаадаг баримт бичиг бөгөөд дуусаагүй ажил байхгүй тохиолдолд сарын эцэст үлдэгдэл үлдэх ёсгүй. "Сарын хаалтын" баримт бичгийг бүрдүүлэхийн өмнө 20-р дансны дебет дээр цалингийн болон элэгдлийн дансны бүртгэлд байршуулсан бүх баримт бичгийг байршуулах шаардлагатай гэдгийг сануулахад буруудахгүй. Зураг дээр. 4-р зурагт бэлэн бүтээгдэхүүнийг бодит өртгөөр нь хасах үед хийх ёстой "Сарын хаалтын" баримт бичгийг үзүүлэв.

- "Гэрийн эмч ба PF-ийн зардлыг тооцоолох, тохируулах" үйлдлийг гүйцэтгэхдээ (сарыг хаах баримт бичгийг байршуулах үед хийгддэг):

- Тухайн сард гарсан бүтээгдэхүүний өртөгт хамаарах зардлын хувьд 20-р дансыг 40-р дансны дебет дээр хаасан;

Шууд зардлыг үйлдвэрлэсэн бүтээгдэхүүний өртөгт хуваарилдаг (40-р данснаас хасагдсан);

Дебет 40 Кредит 20 - 888.89 - Хаалтын данс 20 (Хязгаарлалт, Элэгдэл) Дебет 40 Кредит 20 - 1,080.00 - Хаалтын данс 20 (Хязгаарлалт, Нийгмийн Нэгдсэн Татвар) Дебет 40 Кредит 20 - 5,000,02000000000000000000000000000 00000000000000000000000. 20 - 2,500.00 - хаалтын данс 20 (Хязгаарлалт, Материалын зардал) Дебет 40 Кредит 20 - 1,500.00 - Хаалтын данс 20 (Хязгаарлалт, Гуравдагч этгээдийн үйлчилгээ) Дебет 40 Кредит 20 - 700, 00 - Хаалтын данс 20 (Сурб, Нийгмийн орлого ба ПЗ) Дебет 40 Кредит 20 - 1,512.00 - хаалтын данс 20 (Хучилтын хавтан, нийгмийн нэгдсэн татвар) Дебет 40 Кредит 20 - 7,000.00 - Хаалтын данс 20 (Хучилтын хавтан, Цалин) Дебет 40 Кредит 20 - 800.205 данс , Материалын зардал) Дебет 40 Кредит 20 - 980.00 - Хаалтын данс 20 (Хучилтын хавтан, Нийгмийн даатгалын сангаас татвар, цалин) Дебет 43 Кредит 40 (буцах) - 331.11 - Бүтээгдэхүүний гарцын тохируулга (Хязгаарлалт 100х30х70 Кред.32). (буцах) - 331.11 - бүтээгдэхүүний өртгийн тохируулга (Хязгаарлалт 100x30x70) Дебет 43 Кредит 40 - 209.70 - бүтээгдэхүүний гарцын тохируулга ("Herringbone" хучилтын хавтан) Дебет 90.2. Кредит 43 - 209.70 - үйлдвэрлэлийн зардлын тохируулга (Загалмайн ясны хавтан) Дебет 43 - 40 - 282.30 - бүтээгдэхүүний гарцын тохируулга (Зургаан өнцөгт хучилттай хавтан) Дебет 90.2.1 Кредит 43 - 282.30 - "Хэвчилт хавтан) "Бүтээгдэхүүний зардлын тохируулга"

"Баримт бичгийг байршуулахдаа тайлан гаргах" хайрцгийг сонгон "Сарын хаалтын хугацаа" баримт бичгийг байршуулахдаа бэлэн бүтээгдэхүүний өртгийг хэрхэн тооцож, тохируулсныг нарийвчлан авч үзэх боломжтой тайланг гаргаж болно. Сар бүрийн хаалтын тайланд илүү онцолсон мөрүүд бараан өнгөба доогуур нь зурсан бол эдгээр нь хулганы товшилтоор нээгдэх боломжтой "холбоос" юм (Зураг 5).

Бидний жишээн дээр "Үйлдвэрлэсэн бүтээгдэхүүн, хагас боловсруулсан бүтээгдэхүүний өртгийн тооцоо", "Бүтээгдэхүүн, хагас боловсруулсан бүтээгдэхүүний өртгийн зохицуулалт" гэсэн мөрүүдийг доогуур зурна. Тиймээс, програм нь үйлдвэрлэлийн өртгийг хэрхэн тооцсоныг харж болно (Зураг 6).

Энэхүү тайлангийн өгөгдөл нь дэд контогийн 20-р дансны шинжилгээтэй давхцаж байгаа боловч илүү харааны хэлбэрээр толилуулж байна. Түүнчлэн, бүтээгдэхүүний төрөл тус бүрийн өртөгт өртгийн зүйлээр "унасан" шууд зардлын хэмжээг хүснэгтийн харгалзах мөрийн 4-р баганад давхар товшиж тайлж болно (Зураг 7).

Зураг 7-д байгаа тайланд шууд зардлын тусгалыг зардлын зүйлээр (бүтээгдэхүүний төрлөөр D40-K20 эргэлт) тусгасныг харуулав.

Мөн 7-р баганыг хулганыг давхар товших замаар тайлж болох бөгөөд энэ нь бүтээгдэхүүний нэр төрлийн тайланг гаргаж, төлөвлөсөн болон бодит өртгийг нь харьцуулна.

Бүтээгдэхүүний данснаас хасах гүйлгээний тохируулгын тайланг Зураг дээр үзүүлэв. 8.

Үйлдвэрлэсэн бүтээгдэхүүний төлөвлөсөн өртөг нь (бидний "Бүтээгдэхүүний гарц" гэсэн баримт бичигт заасан) эдгээр бүтээгдэхүүнийг үйлдвэрлэх зардлын бодит хэмжээнээс давсан тохиолдолд сөрөг тохируулга хийнэ - хэрэв бүтээгдэхүүн үйлдвэрлэх зардлын хэмжээ нь эерэг залруулга болно. бүтээгдэхүүн үйлдвэрлэлийн төлөвлөгөөт өртгийг давсан.