Exemple:

Les coûts directs de production sont enregistrés dans les comptes 20 « Production principale » et 23 « Production auxiliaire ». Cela comprend tout ce qui peut être attribué à des types spécifiques de produits manufacturés (produits semi-finis, services de production) : matières premières amorties pour la production, amortissement des biens d'équipement, salaires et charges sociales des ouvriers de production, ainsi que certains services.

Au cours du mois, les coûts directs sont reflétés dans le programme à l'aide de documents tels que « Demande-facture », « Réception des biens et services » (l'onglet « Services »), « Rapport d'avance » (l'onglet « Autre »), « Paie ». », ainsi que les opérations de régulation « Amortissements et dépréciations des immobilisations », « Calcul des impôts (cotisations) sur la masse salariale » et quelques autres. Vous devez faire attention à l'indication correcte du groupe de nomenclature tant dans les documents que dans les méthodes de prise en compte des charges d'amortissement et de prise en compte des salaires en comptabilité.

Exemples de coûts de production directs

Le document « Besoin-facture » (menu ou onglet « Production ») reflète la radiation des matériaux pour la production. Le compte de coûts et les analyses sont répertoriés dans l'onglet Compte de coûts. Lors de la comptabilisation du document, la comptabilisation Dt 20.01 Kt 10 sera générée, avec les analyses correspondantes pour le compte 20 (division, groupe d'articles, poste de coût).

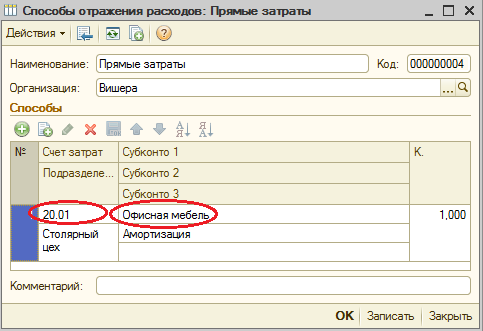

Mode de prise en compte des dotations aux amortissements (menu ou onglet « OS » ou « Immobilisations incorporelles »). Si vous choisissez cette méthode lors de la comptabilisation d'une immobilisation (prise en compte d'immobilisations incorporelles, mise en exploitation des vêtements de travail), alors l'amortissement de cette immobilisation (amortissement des immobilisations incorporelles, remboursement du coût des vêtements de travail) sera affecté à le compte spécifié et l'analyse des coûts. Dans ce cas, l'écriture Dt 20.01 Kt 02.01 sera générée.

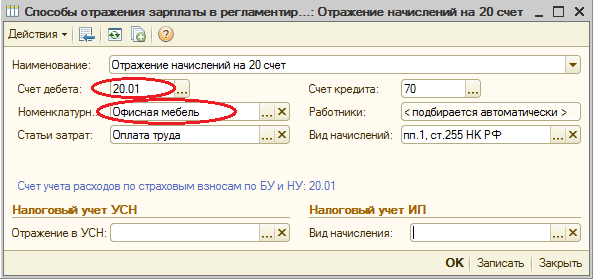

Méthode de prise en compte des salaires en comptabilité (menu ou onglet « Salaire »). Si vous spécifiez cette méthode dans la régularisation, le salaire et les charges sociales de l'employé seront facturés sur le compte et l'analyse des coûts appropriés. Dans ce cas, lors de la constitution du salaire, l'affichage Dt 20,01 Kt 70 sera généré.

En fin de mois, les coûts directs encaissés sur les comptes 20 et 23 sont répartis entre produits manufacturés et travaux en cours par groupes de produits (types d'activité). La distribution s'effectue par le biais d'opérations courantes de clôture de fin de mois.

À cela s'ajoutent les frais généraux de production et les frais généraux d'exploitation, qui sont comptabilisés respectivement dans les comptes 25 et 26.

Les frais généraux de production du mois sont imputés au compte 25. Pour les refléter, les mêmes documents peuvent être utilisés pour refléter les coûts directs. En fin de mois, les coûts encaissés sur le compte 25 sont répartis sur le compte 20 par groupes de postes (types d'activités), au sein d'une division déterminée, selon l'assiette de répartition, à l'aide d'opérations courantes.

Les frais généraux professionnels du mois sont imputés au compte 26. Pour les refléter, les mêmes documents peuvent être utilisés pour refléter les coûts directs. En fin de mois, les dépenses encaissées sur le compte 26 peuvent être amorties de deux manières. Ils peuvent être répartis sur le compte 20 selon les groupes de postes (types d'activité) de l'ensemble de l'entreprise, selon l'assiette de répartition choisie. Ou, si la méthode du « calcul direct » est utilisée, les frais généraux d'exploitation sont amortis directement sur le compte 90.08 « Frais administratifs » au prorata du chiffre d'affaires.

La comptabilité analytique est mise en place sous la forme de la politique comptable de l’organisation (menu ou onglet « Entreprise »).

Dans l'onglet « Production », les modalités de répartition des frais généraux et de production sont indiquées à l'aide du bouton « Définir les modalités de répartition… ». Dans le formulaire qui s'ouvre, vous devez indiquer pour chaque compte la base de répartition, qui peut être le volume de production, le coût de production prévu, les salaires, les coûts des matériaux, les revenus, les coûts directs et les éléments individuels des coûts directs. Si nécessaire, vous pourrez détailler les modalités de répartition par départements et postes de coûts.

Vous pouvez configurer ici l'utilisation de la méthode « direct costing » et la répartition des coûts de production des services.

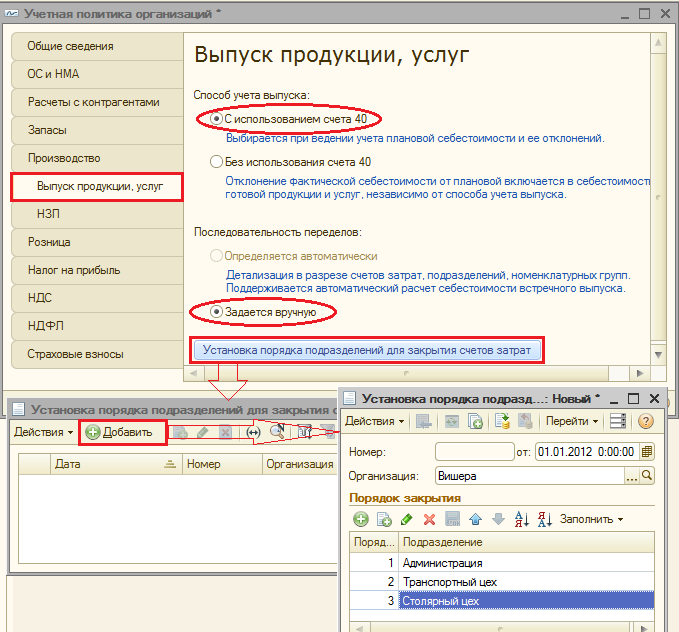

Dans l'onglet « Sortie du produit », sélectionnez la méthode de comptabilisation de la sortie produits finis(produits semi-finis, prestations de production) - avec ou sans recours au compte 40. Ici il faut également définir la séquence des redistributions pour la clôture des comptes, ce qui est important pour une production multidistribution. Il est recommandé de sélectionner la détection automatique. Si la production est comptabilisée au coût prévu à l'aide du compte 40, alors le calcul automatique de la séquence de redistribution est impossible. Dans ce cas, vous devez sélectionner la méthode manuelle, puis définir manuellement l'ordre des divisions de clôture des comptes (à l'aide du bouton).

La détermination automatique de la séquence des étapes de traitement est définie :

Une détermination manuelle de l'ordre des répartitions a été fixée, l'ordre des divisions a été établi :

Production et vente de produits finis

La production de produits (produits semi-finis, services de production à ses propres divisions) est reflétée dans le programme par le document « Rapport de production pour l'équipe » (menu ou onglet « Production »). Les produits fabriqués sont comptabilisés au coût prévu, le document génère l'écriture Dt 43 Kt 20 (ou, si l'utilisation du compte 40 est précisée, l'écriture Dt 43 Kt 40). Il est nécessaire d'indiquer correctement le groupe de produits du produit lancé.Document « Rapport de production pour l'équipe » et le résultat de sa mise en œuvre (le compte 40 n'est pas utilisé) :

Pour calculer correctement le coût du programme, il est nécessaire de respecter le principe d'appariement des revenus et des dépenses dans le cadre de groupes de produits (types d'activités). Autrement dit, s'il existe des coûts pour un groupe de produits, ils doivent correspondre à la production et aux revenus de ce groupe de produits.

Les ventes de produits finis sont reflétées dans le document « Ventes de biens et services », avec une écriture de revenus générée : Dt 62 Kt 90.01, et une écriture d'amortissement du coût des marchandises vendues : Dt 90.02 Kt 43. Analyse des comptes 90.01 et 90.02 - groupes d'articles (types d'activités).

Résultat de la mise en œuvre du document pour la vente des produits :

Clôture de la période et calcul du coût réel

L'arrêté des comptes de frais et le calcul du coût réel des produits manufacturés (produits semi-finis) s'effectuent en fin de mois par des opérations de routine. Auparavant, des opérations de routine devaient être effectuées pour calculer l'amortissement des immobilisations et des actifs incorporels, rembourser le coût des vêtements de travail, amortir les charges constatées d'avance, calculer les salaires et les charges sociales.Vous pouvez utiliser le traitement de routine « Clôture Mois » ( menu : "Opérations"). Dans ce cas, le programme lui-même « déterminera » quelles opérations de routine sont nécessaires et les exécutera dans le bon ordre. L'exécution s'effectue en cliquant sur le bouton « Effectuer la clôture mensuelle ».

Lors de la réalisation de l'opération courante « Clôture des comptes 20, 23, 25, 26 », plusieurs étapes sont réalisées : répartition des coûts indirects (selon les « Méthodes de répartition ») établies, calcul des coûts directs pour chaque produit et pour chaque division, ajustement des coûts.

Donnons un exemple de l'opération « Clôture des comptes 20, 23, 25, 26 » (l'organisation utilise la méthode du « direct costing »). Il existe des écritures pour clôturer le compte 26 (toutes ne sont pas visibles sur la figure), ajuster la production de produits et ajuster le coût des marchandises vendues. (Les montants d'ajustement peuvent également être négatifs si le coût réel est inférieur à celui prévu).

Après la clôture des comptes de frais, vous pouvez générer des attestations de calcul (disponibles depuis le traitement « Clôture mensuelle » ou via menu : « Rapports - Aide et calculs»).

Aide-calcul « Calcul » :

Aide au calcul « Coût du produit » :

Production inachevée

Si des dépenses de production ont été engagées au cours de la période, mais qu'il n'y a pas eu de production (produits semi-finis, services de production), ou qu'elle était incomplète, alors le compte 20 n'est pas clôturé, la valeur des travaux en cours (WIP) y reste et est reporté au mois suivant. La comptabilisation des travaux en cours peut être paramétrée sous la forme de la politique comptable de l'organisation, dans l'onglet « Encours ». La méthode par défaut est généralement « En l’absence de déblocage, considérer les dépenses directes comme des dépenses en cours » :

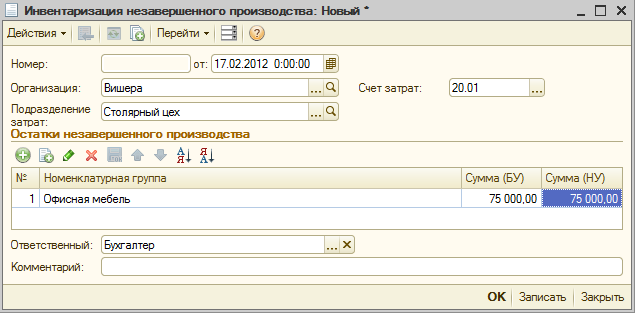

Si, dans la politique comptable, la méthode comptable des en-cours « Utilisation du document « Inventaire en-cours » est sélectionnée, alors s'il y a des travaux en cours, il faudra saisir le document « Inventaire en-cours » avant la clôture du mois. Ici, les quantités de travail en cours pour chaque groupe d'articles sont indiquées manuellement.

Ventes de produits- l'une des principales opérations économiques d'une entreprise manufacturière.

Le reflet correct de cette opération est d'une grande importance pour la formation des coûts des produits et il est donc important de suivre les principes de base.

Premièrement, le programme doit être conforme aux bonnes séquence chronologique saisie de documents - c'est-à-dire Les produits doivent être reçus à l'entrepôt avant d'être vendus.

Deuxièmement, les produits doivent être radiés de l'entrepôt vers lequel ils ont été reçus (ou déplacés).

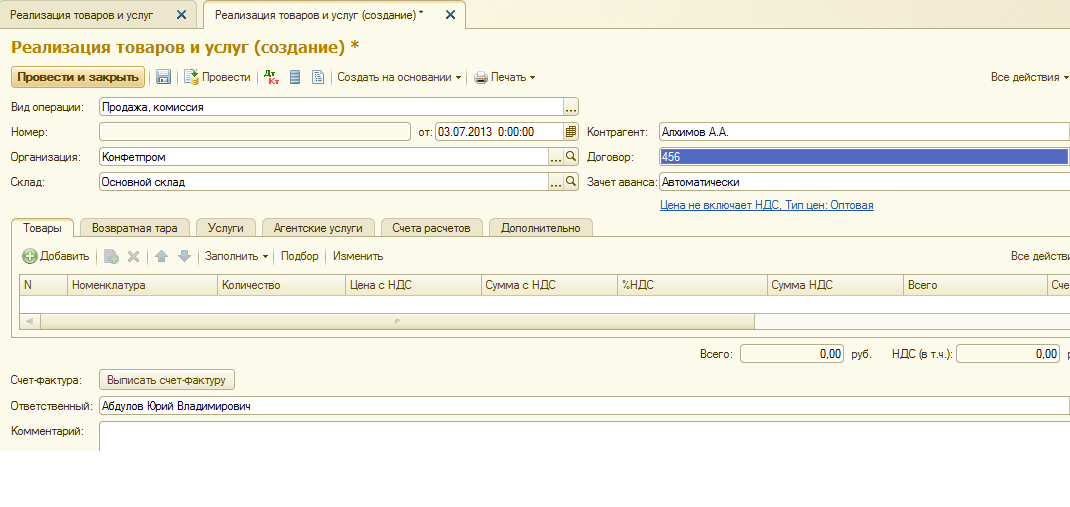

Pour refléter les ventes de produits dans le programme 1C Comptabilité 8 Le document « Ventes de biens et services » est utilisé.

Vous pouvez trouver une liste de documents « Ventes de biens et services » dans la section « Achats et ventes », sous-section « Ventes », lien « Ventes de biens et services ».

Un nouveau formulaire de document s'ouvrira.

Nous indiquons le type de transaction « Achat, commission ».

Le détail « Organisation » sera renseigné automatiquement si l'organisation principale est spécifiée dans les paramètres utilisateur ou si une seule organisation est conservée dans le système.

Dans l'attribut « Entrepôt », sélectionnez l'entrepôt à partir duquel nous vendons les produits.

Nous sélectionnons une contrepartie-acheteur, ou la saisissons dans le répertoire « Contreparties » si nous vendons des produits à cet acheteur pour la première fois.

Nous concluons un accord avec la contrepartie. Il est important d'indiquer correctement le type de contrat - « avec l'acheteur ». Si nous souhaitons que le même type de prix soit toujours indiqué dans les documents de vente pour cet acheteur, nous sélectionnons ce type de prix dans le contrat (pour cela, le type de prix souhaité doit être renseigné dans le répertoire « Types de prix des articles »).

Le détail de la « Compensation anticipée » peut être défini dans les dispositions « Ne pas compenser » (c'est-à-dire que les écritures de compensation anticipée ne sont pas générées même s'il y a un paiement anticipé de la part de l'acheteur), « automatiquement » (c'est-à-dire que le programme analyse la présence de un acompte pour un acheteur et un accord donnés) et « selon document » (dans ce cas, vous devez indiquer le document d'avance). La valeur par défaut est définie sur « automatique », je recommande de la laisser dans cette position.

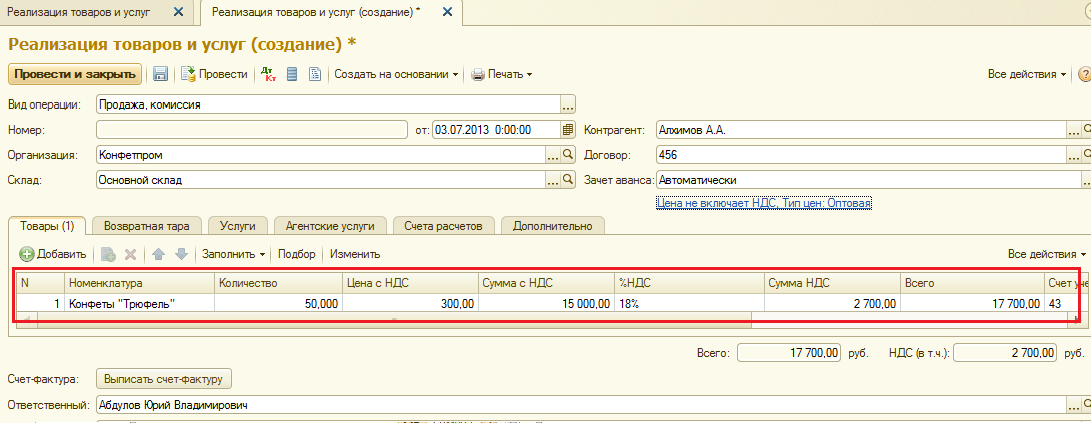

Nous remplissons la partie tabulaire du document à partir du répertoire « Nomenclature » à l'aide du bouton « . Nous indiquons la quantité de produits.

S'ils sont pré-remplis, lorsque vous sélectionnez un article dans la ligne, le compte comptable, le compte TVA et les comptes de revenus et dépenses de la vente de ces produits seront automatiquement renseignés.

Si les prix des produits ne sont pas renseignés pour le type de prix spécifié précédemment, vous devrez alors saisir manuellement le prix de vente du produit.

En fonction des paramétrages préalablement effectués, le montant de la TVA sera automatiquement calculé.

A l'aide du bouton « Rédiger une facture », vous pouvez générer un document « Facture émise » à partir de ce document.

Après avoir entré tous les détails, nous soumettons le document. Regardons les transactions générées par le document :

En comptabilisant le débit 90.02, le crédit 43 reflète la radiation des produits au coût prévu.

La deuxième entrée reflète la vente de produits au prix de vente, TVA comprise.

La troisième entrée attribue le montant de la TVA.

En cliquant sur le bouton « Imprimer », une liste de formulaires imprimables pouvant être générés à partir de ce document s'ouvre.

Pour cette opération, les formulaires « Lettre de voiture », « Facture », « Lettre de voiture (TORG-12) », « Lettre de voiture 1-T » et « Connaissement de transport » nous conviennent.

Pour savoir comment paramétrer correctement les signatures des personnes responsables afin qu'elles s'affichent automatiquement dans les formulaires de documents imprimés, lisez

02.09.2012

Coûts de production

La comptabilisation des coûts de production dans le programme 1C : Comptabilité 8 est réalisée dans le cadre de groupes d'articles (types d'activité). Ils doivent au préalable être renseignés dans le répertoire « Groupes de Nomenclature » ( menu : "Entreprise - Biens (matériaux, produits, services)").

Exemple:

Les coûts directs de production sont enregistrés dans les comptes 20 « Production principale » et 23 « Production auxiliaire ». Cela comprend tout ce qui peut être attribué à des types spécifiques de produits manufacturés (produits semi-finis, services de production) : matières premières amorties pour la production, amortissement des biens d'équipement, salaires et charges sociales des ouvriers de production, ainsi que certains services.

Des solutions prêtes (prêt à installer et ne nécessite pas de configuration supplémentaire)

Au cours du mois, les coûts directs sont reflétés dans le programme à l'aide de documents tels que « Demande-facture », « Réception des biens et services » (l'onglet « Services »), « Rapport d'avance » (l'onglet « Autre »), « Paie ». », ainsi que les opérations de régulation « Amortissements et dépréciations des immobilisations », « Calcul des impôts (cotisations) sur la masse salariale » et quelques autres. Vous devez faire attention à l'indication correcte du groupe de nomenclature tant dans les documents que dans les méthodes de prise en compte des charges d'amortissement et de prise en compte des salaires en comptabilité.

Exemples de coûts de production directs

Le document « Besoin-facture » (menu ou onglet « Production ») reflète la radiation des matériaux pour la production. Le compte de coûts et les analyses sont répertoriés dans l'onglet Compte de coûts. Lors de la comptabilisation du document, la comptabilisation Dt 20.01 Kt 10 sera générée, avec les analyses correspondantes pour le compte 20 (division, groupe d'articles, poste de coût).

Mode de prise en compte des dotations aux amortissements (menu ou onglet « OS » ou « Immobilisations incorporelles »). Si vous choisissez cette méthode lors de la comptabilisation d'une immobilisation (prise en compte d'immobilisations incorporelles, mise en exploitation des vêtements de travail), alors l'amortissement de cette immobilisation (amortissement des immobilisations incorporelles, remboursement du coût des vêtements de travail) sera affecté à le compte spécifié et l'analyse des coûts. Dans ce cas, l'écriture Dt 20.01 Kt 02.01 sera générée.

Méthode de prise en compte des salaires en comptabilité (menu ou onglet « Salaire »). Si vous spécifiez cette méthode dans la régularisation, le salaire et les charges sociales de l'employé seront facturés sur le compte et l'analyse des coûts appropriés. Dans ce cas, lors de la constitution du salaire, l'affichage Dt 20,01 Kt 70 sera généré.

En fin de mois, les coûts directs encaissés sur les comptes 20 et 23 sont répartis entre produits manufacturés et travaux en cours par groupes de produits (types d'activité). La distribution s'effectue par le biais d'opérations courantes de clôture de fin de mois.

À cela s'ajoutent les frais généraux de production et les frais généraux d'exploitation, qui sont comptabilisés respectivement dans les comptes 25 et 26.

Les frais généraux de production du mois sont imputés au compte 25. Pour les refléter, les mêmes documents peuvent être utilisés pour refléter les coûts directs. En fin de mois, les coûts encaissés sur le compte 25 sont répartis sur le compte 20 par groupes de postes (types d'activités), au sein d'une division déterminée, selon l'assiette de répartition, à l'aide d'opérations courantes.

Les frais généraux professionnels du mois sont imputés au compte 26. Pour les refléter, les mêmes documents peuvent être utilisés pour refléter les coûts directs. En fin de mois, les dépenses encaissées sur le compte 26 peuvent être amorties de deux manières. Ils peuvent être répartis sur le compte 20 selon les groupes de postes (types d'activité) de l'ensemble de l'entreprise, selon l'assiette de répartition choisie. Ou, si la méthode du « calcul direct » est utilisée, les frais généraux d'exploitation sont amortis directement sur le compte 90.08 « Frais administratifs » au prorata du chiffre d'affaires.

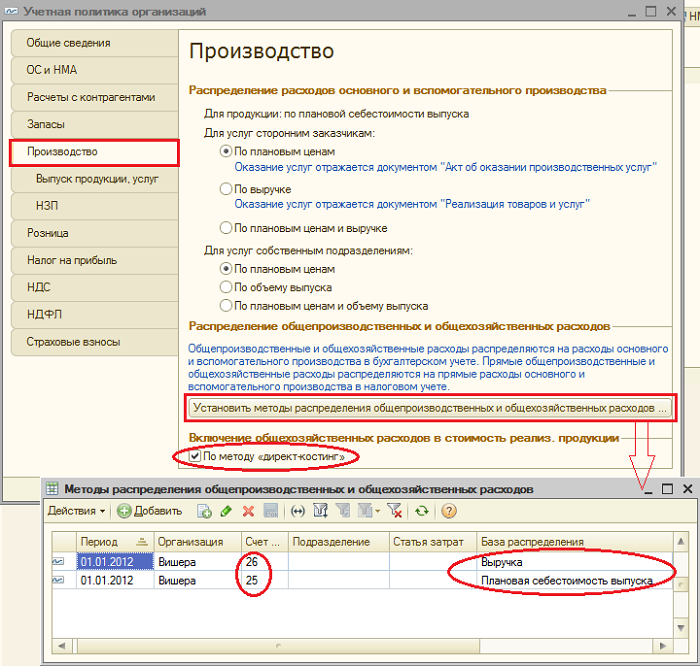

La comptabilité analytique est mise en place sous la forme de la politique comptable de l’organisation (menu ou onglet « Entreprise »).

Dans l'onglet « Production », les modalités de répartition des frais généraux et de production sont indiquées à l'aide du bouton « Définir les modalités de répartition… ». Dans le formulaire qui s'ouvre, vous devez indiquer pour chaque compte la base de répartition, qui peut être le volume de production, le coût de production prévu, les salaires, les coûts des matériaux, les revenus, les coûts directs et les éléments individuels des coûts directs. Si nécessaire, vous pourrez détailler les modalités de répartition par départements et postes de coûts.

Vous pouvez configurer ici l'utilisation de la méthode « direct costing » et la répartition des coûts de production des services.

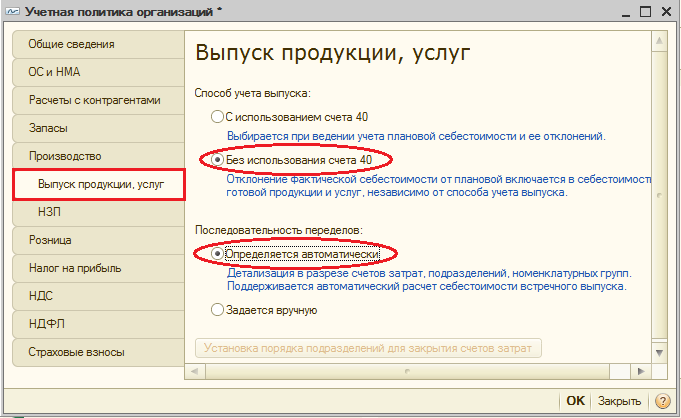

Dans l'onglet « Production de produits », vous sélectionnez la méthode de comptabilisation de la production de produits finis (produits semi-finis, services de production) - avec ou sans utilisation du compte 40. Ici, vous devez également préciser la définition de la séquence de redistributions pour la clôture des comptes, ce qui est important pour une production multidistribution. Il est recommandé de sélectionner la détection automatique. Si la production est comptabilisée au coût prévu à l'aide du compte 40, alors le calcul automatique de la séquence de redistribution est impossible. Dans ce cas, vous devez sélectionner la méthode manuelle, puis définir manuellement l'ordre des divisions de clôture des comptes (à l'aide du bouton).

La détermination automatique de la séquence des étapes de traitement est définie :

Une détermination manuelle de l'ordre des répartitions a été fixée, l'ordre des divisions a été établi :

Production et vente de produits finis

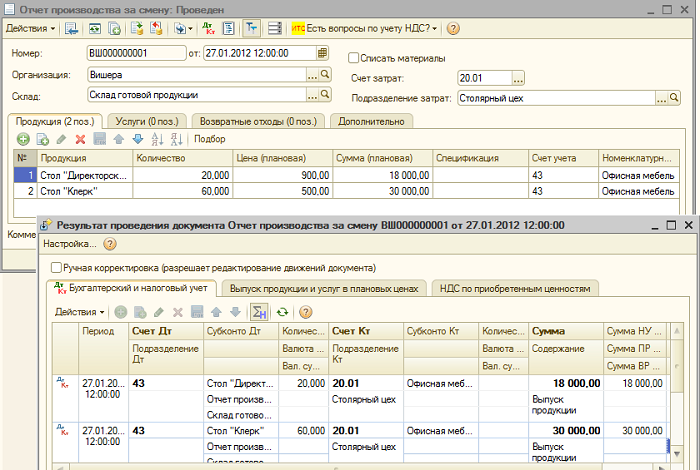

La production de produits (produits semi-finis, services de production à ses propres divisions) est reflétée dans le programme par le document « Rapport de production pour l'équipe » (menu ou onglet « Production »). Les produits fabriqués sont comptabilisés au coût prévu, le document génère l'écriture Dt 43 Kt 20 (ou, si l'utilisation du compte 40 est précisée, l'écriture Dt 43 Kt 40). Il est nécessaire d'indiquer correctement le groupe de produits du produit lancé.

Document « Rapport de production pour l'équipe » et le résultat de sa mise en œuvre (le compte 40 n'est pas utilisé) :

Pour calculer correctement le coût du programme, il est nécessaire de respecter le principe d'appariement des revenus et des dépenses dans le cadre de groupes de produits (types d'activités). Autrement dit, s'il existe des coûts pour un groupe de produits, ils doivent correspondre à la production et aux revenus de ce groupe de produits.

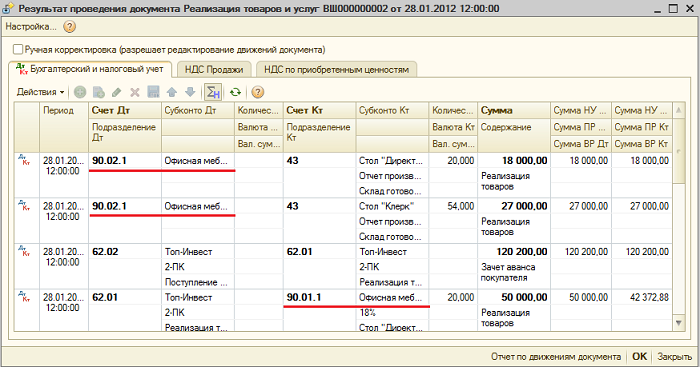

Les ventes de produits finis sont reflétées dans le document « Ventes de biens et services », avec une écriture de revenus générée : Dt 62 Kt 90.01, et une écriture d'amortissement du coût des marchandises vendues : Dt 90.02 Kt 43. Analyse des comptes 90.01 et 90.02 – groupes d'articles (types d'activités).

Résultat de la mise en œuvre du document pour la vente des produits :

Clôture de la période et calcul du coût réel

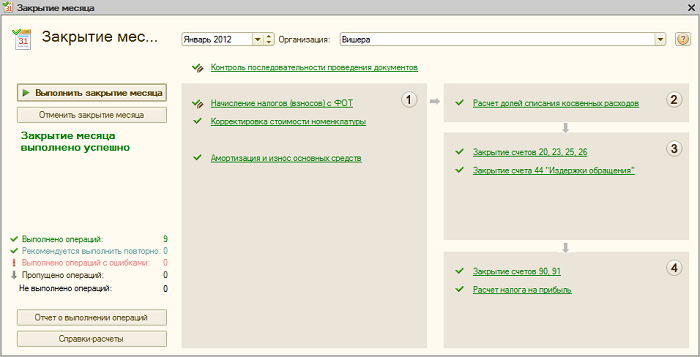

L'arrêté des comptes de frais et le calcul du coût réel des produits manufacturés (produits semi-finis) s'effectuent en fin de mois par des opérations de routine. Auparavant, des opérations de routine devaient être effectuées pour calculer l'amortissement des immobilisations et des actifs incorporels, rembourser le coût des vêtements de travail, amortir les charges constatées d'avance, calculer les salaires et les charges sociales.

Vous pouvez utiliser le traitement de routine « Clôture Mois » ( menu : "Opérations"). Dans ce cas, le programme lui-même « déterminera » quelles opérations de routine sont nécessaires et les exécutera dans le bon ordre. L'exécution s'effectue en cliquant sur le bouton « Effectuer la clôture mensuelle ».

Lors de la réalisation de l'opération courante « Clôture des comptes 20, 23, 25, 26 », plusieurs étapes sont réalisées : répartition des coûts indirects (selon les « Méthodes de répartition ») établies, calcul des coûts directs pour chaque produit et pour chaque division, ajustement des coûts.

Donnons un exemple de l'opération « Clôture des comptes 20, 23, 25, 26 » (l'organisation utilise la méthode du « direct costing »). Il existe des écritures pour clôturer le compte 26 (toutes ne sont pas visibles sur la figure), ajuster la production de produits et ajuster le coût des marchandises vendues. (Les montants d'ajustement peuvent également être négatifs si le coût réel est inférieur à celui prévu).

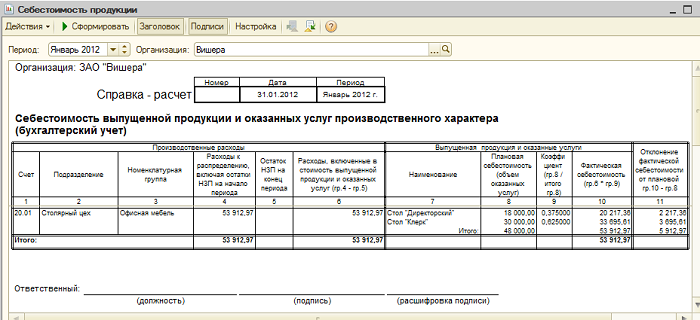

Après la clôture des comptes de frais, vous pouvez générer des attestations de calcul (disponibles depuis le traitement « Clôture mensuelle » ou via menu : « Rapports – Aide et calculs»).

Aide-calcul « Calcul » :

Aide au calcul « Coût du produit » :

Production inachevée

Si des dépenses de production ont été engagées au cours de la période, mais qu'il n'y a pas eu de production (produits semi-finis, services de production), ou qu'elle était incomplète, alors le compte 20 n'est pas clôturé, la valeur des travaux en cours (WIP) y reste et est reporté au mois suivant. La comptabilisation des travaux en cours peut être paramétrée sous la forme de la politique comptable de l'organisation, dans l'onglet « Encours ». La méthode par défaut est généralement « En l’absence de déblocage, considérer les dépenses directes comme des dépenses en cours » :

Si, dans la politique comptable, la méthode comptable des en-cours « Utilisation du document « Inventaire en-cours » est sélectionnée, alors s'il y a des travaux en cours, il faudra saisir le document « Inventaire en-cours » avant la clôture du mois. Ici, vous indiquez manuellement les quantités de travail en cours pour chaque groupe d'articles :

Les dernières versions de la version 4.5 du programme 1C : Comptabilité ont considérablement étendu les capacités d'automatisation de divers domaines de la comptabilité. La rubrique « Sortie des produits finis » n'est pas passée inaperçue. Dans cet article, le consultant leader du centre de formation "Master Service Engineering" E.A. Denisova explique la meilleure façon de comptabiliser les produits finis dans 1C : Comptabilité.

Dans la configuration « 1C : Comptabilité », la méthode de comptabilisation des produits finis est fixée par une constante périodique dans le menu « Opérations », qui est appelée « Méthode de comptabilisation des produits finis et semi-finis ». Par défaut, la valeur est fixée à « Au coût réel », puisque cette méthode de comptabilité particulière correspond à la norme du paragraphe 5 du PBU 5/01 « Comptabilisation des stocks », approuvée par arrêté du ministère des Finances de la Russie du 06. /09/2001 n°44n. Une autre valeur (« Au coût prévu ») est laissée en réserve pour les cas où la configuration sera utilisée pour restaurer la comptabilité de 2001, alors que le PBU 5/01 n'est pas encore entré en vigueur. Dans notre article, nous verrons comment la méthode comptable du « coût réel » est mise en œuvre dans la pratique.

Avant de commencer à travailler avec le programme, vous devez remplir le répertoire « Types de produits, travaux, services », en définissant pour chaque élément du répertoire le « Type de nomenclature » (pour les produits finis il s'agit respectivement de « Produits »). Un exemple d'organisation d'un répertoire est présenté dans la Fig. 1.

Les éléments de ce répertoire sont des objets de comptabilité analytique sur le compte 20 (sous-compte 1). Au cours du mois, les frais de production sont encaissés au débit du compte 20 pour chaque type de produit et par poste de coût. Pour que les coûts de production soient imputés au coût d'un certain type de produit fini, dans tous les ouvrages et documents de référence où le compte 20 est utilisé, il est nécessaire d'indiquer le type de produit dans le coût duquel ces coûts doivent être inclus. . Par exemple, lors du remplissage de l'annuaire « Employés » pour les employés directement impliqués dans le processus de production, il est nécessaire d'indiquer le coût du produit auquel se rapporte le salaire d'un employé particulier. Comme le montre la figure 2, le salaire d'Andreï Ivanovitch Antonov et les déductions fiscales sur son salaire seront imputés au coût des dalles de pavage. Le répertoire « Immobilisations » est renseigné de la même manière. En conséquence, l'amortissement est imputé au coût des produits à la fabrication desquels cette immobilisation participe.

Nous vous invitons à réfléchir à la méthode de comptabilisation des produits finis au coût réel à l'aide de l'exemple d'une entreprise qui fabrique plusieurs types de produits.

Exemple

Krona LLC fabrique plusieurs types de produits finis : bordures et dalles de pavage.

Au cours du mois, des matériaux ont été achetés pour un montant de 171 100 roubles. (y compris TVA 18% - 26 100 roubles). Les documents suivants ont été publiés :

- pour la production de bordures - d'un montant de 2 500 roubles ;

- pour la production de dalles de pavage - d'un montant de 82 500 roubles.

L'entreprise a fait appel aux services d'un tiers pour transporter les produits finis (bordures) de l'atelier à l'entrepôt - 1 770 roubles. (TVA incluse 18% - 270 roubles). En un mois, les produits finis ont été expédiés à l'acheteur :

- bordure de trottoir - 100 pcs. 150 roubles. = 15 000 roubles. (sans TVA)

- dalles de pavage "Hexagone" - 500 pcs. 130 roubles. = 76 700 roubles. (sans TVA)

- dalles de pavage "Herringbone" - 100 pcs. 400 roubles. = 40 000 roubles. (sans TVA).

Examinons séquentiellement les étapes du cycle de production :

- Mise en production des matériaux.

- Services d'entreprises tierces.

- Sortir.

- Ventes de produits finis.

- Clôture du mois.

1. Mise en production des matériaux.

La mise en production des matières s'effectue à l'aide du document « Mouvement des matières ». Dans le document, vous sélectionnez le type de transfert « Transfert vers la production », le compte d'imputation des coûts 20 et le type d'article pour la production duquel les matières sont transférées. Vous trouverez ci-dessous les transactions générées lors de la comptabilisation d'un document (dans notre cas, la sortie de matériaux pour la production de dalles de pavage) :

Débit 20 « Production principale » Crédit 10.1 « Matières premières et fournitures » - 30 000 roubles. - matériel transféré à la production (dalles de pavage) - Argile expansée 300 m3 pour 100 roubles.

Débit 20 « Production principale » Crédit 10.1 « Matières premières et fournitures » - 45 000 roubles. - matériau transféré à la production (dalles de pavage) - Teinture 300 kg pour 150 roubles.

Débit 20 « Production principale » Crédit 10.1 « Matières premières et fournitures » - 7 500 roubles. - matériel transféré à la production (dalles de pavage) - sable 150 m3 pour 50 roubles.

2. Services tiers.

L'entreprise a fait appel aux services d'un tiers pour transporter les produits finis (bordures) de l'atelier à l'entrepôt - 1 770 roubles. (y compris TVA 18% - 270 roubles). Ces services étaient inclus dans le coût des bordures. Dans le document « Services d'organisations tierces », le compte 20 est sélectionné comme compte correspondant et la frontière est sélectionnée comme sous-compte 1. À la suite de la comptabilisation du document, les transactions suivantes seront générées :

Débit 20 Crédit 60/76 - 1 500 roubles. - services de transport de produits finis Débit 19 Crédit 60/76 - 270 frotter. - accepté pour le crédit de TVA.

- 3. Sortie du produit.

- Les produits finis suivants ont été fabriqués en un mois :

- bordure de trottoir - 100 pcs. 120 roubles. = 12 000 roubles.

dalles de pavage "Hexagone" - 500 pcs. 105 roubles. = 52 500 roubles.

dalles de pavage "Herringbone" - 100 pcs. 390 roubles. = 39 000 roubles.

Lors du calcul du coût de production, les écritures seront générées en fonction du coût prévisionnel précisé dans le document ; dans notre exemple, les documents « Transfert des produits finis à l'entrepôt » généreront les écritures :

Débit 43 « Produits finis » Crédit 40 « Production de produits » 12 000 roubles. - Bordure 100x30x70 (100 pièces pour 120 frotter.) ;

Débit 43 « Produits finis » Crédit 40 « Production de produits » 52 500 roubles. - Dalles de pavage « Hexagone » (500 pièces, 105 roubles chacune) ;

Débit 43 « Produits finis » Crédit 40 « Production de produits » 39 000 roubles. - Dalles de pavage "Herringbone" (100 pièces pour 390 roubles).

- 4. Ventes de produits finis.

- En un mois, les produits finis ont été expédiés à l'acheteur :

- bordure de trottoir - 100 pcs. 150 roubles. = 15 000 roubles. (sans TVA)

dalles de pavage "Hexagone" - 500 pcs. 130 roubles. = 76 700 roubles. (sans TVA)

dalles de pavage "Herringbone" - 100 pcs. 400 roubles. = 40 000 roubles. (sans TVA).

A cet effet, un document « Expédition de marchandises, produits » est créé. Dans le document, le prix de vente est indiqué dans la colonne « Prix », et les transactions suivantes sont générées :

Débit 90.2.1 « Coût des ventes non soumis à l'UTII » Crédit 43 « Produits finis » - 12 000 roubles. - les produits finis ont été expédiés depuis l'entrepôt au prix de 100 pièces. 120 roubles chacun Débit 62.1 « Règlements avec les acheteurs et les clients (en roubles) » Crédit 90.1.1 « Produit des ventes non soumis à l'UTII » - 17 700 roubles. - les revenus provenant des ventes sont reflétés

5. Clôture du mois.

- La clôture du mois est la dernière étape du cycle de production, un document qui clôture les comptes 20 et 40, qui, en l'absence de travaux en cours, ne devraient pas avoir de soldes à la fin du mois. Il ne serait pas inutile de rappeler qu'avant de générer la pièce « Clôture mensuelle », il est nécessaire d'inscrire au débit du compte 20 toutes les pièces qui forment les écritures, y compris la paie et les amortissements. En figue. La figure 4 montre le document « Clôture mensuelle », qui doit être effectué lors de la radiation des produits finis au coût réel.

- Lors de l'exécution de l'action « Calcul et ajustement du coût des GP et PF » (qui est réalisée lors de la comptabilisation d'un document de clôture du mois) :

- Le compte 20 est clôturé au débit du compte 40 au titre des dépenses imputables au coût des produits sortis dans le mois en cours ;

Les dépenses directes sont réparties sur le coût des produits manufacturés (radiés du compte 40) ;

Débit 40 Crédit 20 - 888,89 - compte de clôture 20 (Courbe, Amortissements) Débit 40 Crédit 20 - 1 080,00 - compte de clôture 20 (Courbe, Impôt Social Unifié) Débit 40 Crédit 20 - 5 000,00 - compte de clôture 20 (Courbe, Salaires) Débit 40 Crédit 20 - 2 500,00 - compte de clôture 20 (Curb, Frais de matériaux) Débit 40 Crédit 20 - 1 500,00 - compte de clôture 20 (Curb, Services tiers) Débit 40 Crédit 20 - 700, 00 - compte de clôture 20 (Curb, Caisse d'assurance sociale de TS et PZ) Débit 40 Crédit 20 - 1 512,00 - compte de clôture 20 (Dalles, taxe sociale unifiée) Débit 40 Crédit 20 - 7 000,00 - compte de clôture 20 (Dalles, Salaire) Débit 40 Crédit 20 - 82 500,00 - compte de clôture 20 (Dalles , Coûts des matériaux) Débit 40 Crédit 20 - 980,00 - compte de clôture 20 (Dalles, Caisse d'assurance sociale provenant des impôts et des salaires) Débit 43 Crédit 40 (retour) - 331,11 - Ajustement de la sortie du produit (Bordure 100x30x70) Débit 90.2.1 Crédit 43 (renversement) - 331,11 - ajustement du coût du produit (Bordure 100x30x70) Débit 43 Crédit 40 - 209,70 - ajustement du rendement du produit (Dalles "Herringbone") Débit 90,2. Crédit 43 - 209,70 - ajustement du coût de production (Dalles à chevrons) Débit 43 Crédit 40 - 282, 30 - ajustement du rendement de production (Dalles Hexagone) Débit 90.2.1 Crédit 43 - 282,30 - ajustement des coûts de production (Dalles "Hexagone ")

Lors de la validation du document « Clôture du mois » avec la case « Générer un rapport lors de la validation du document » cochée, vous pouvez générer un rapport qui nous permettra d'examiner en détail comment le coût des produits finis a été calculé et ajusté. Dans le rapport de clôture mensuel, les lignes qui sont mises en avant plus de couleur sombre et soulignés, ce sont ce que l'on appelle les « liens » qui peuvent être ouverts d'un simple clic de souris (Fig. 5).

Dans notre exemple, les lignes « Calcul du coût des produits manufacturés et semi-finis » et « Ajustement du coût des produits et semi-finis » seront soulignées. Ainsi, vous pouvez voir comment le programme a calculé le coût de production (Fig. 6).

Les données de ce rapport coïncident avec l'analyse du compte 20 pour subconto, mais sont présentées sous une forme plus visuelle. De plus, le montant des coûts directs qui « sont tombés » sur le coût de chaque type de produit par poste de coût peut être déchiffré en double-cliquant dans la colonne 4 de la ligne correspondante du tableau (Fig. 7).

Le rapport de la figure 7 montre le reflet des coûts directs ventilés par postes de coûts (CA D40-K20 par type de produit).

La colonne 7 peut également être déchiffrée en double-cliquant sur la souris, ce qui produit un rapport sur le type de produit, qui compare son coût prévu et réel.

Le rapport sur l'ajustement des transactions de radiation de produits est présenté à la Fig. 8.

Un ajustement négatif est obtenu si le coût prévu des produits manufacturés (que nous avons indiqué dans le document «Product Output») dépasse le montant réel des coûts de production de ces produits, un ajustement positif - si le montant des coûts de production de produits dépasse le coût de production prévu.