primer:

Neposredni proizvajalni stroški se evidentirajo na kontih 20 »Glavna proizvodnja« in 23 »Pomožna proizvodnja«. To vključuje vse, kar je mogoče pripisati posameznim vrstam proizvedenih proizvodov (polzdelki, proizvodne storitve): surovine, odpisane za proizvodnjo, amortizacija osnovnih sredstev, plače in davki na izplačane plače proizvodnih delavcev, pa tudi nekatere storitve.

Med mesecem se neposredni stroški odražajo v programu z uporabo dokumentov, kot so »Zahteva-račun«, »Prejem blaga in storitev« (zavihek »Storitve«), »Avansno poročilo« (zavihek »Drugo«), »Plače «, kot tudi regulativne posle »Amortizacija in amortizacija osnovnih sredstev«, »Obračun davkov (prispevkov) iz plače« in nekatere druge. Bodite pozorni na pravilno navedbo nomenklaturne skupine tako v dokumentih kot v metodah odražanja stroškov amortizacije in odražanja plač v računovodstvu.

Primeri neposrednih proizvodnih stroškov

Dokument »Potreba-račun« (meni ali zavihek »Proizvodnja«) odraža odpis materiala za proizvodnjo. Račun stroškov in analitika sta navedena na zavihku Račun stroškov. Pri knjiženju dokumenta se generira knjižba Dt 20.01 Kt 10 s pripadajočo analitiko za konto 20 (oddelek, skupina postavk, postavka stroškov).

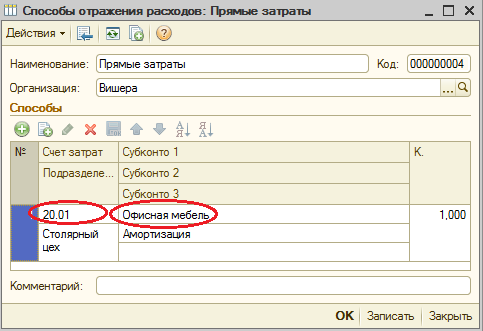

Način odražanja stroškov amortizacije (meni ali zavihek »OS« ali »Neopredmetena sredstva«). Če se ob prevzemu osnovnega sredstva v knjigovodstvo (sprejem neopredmetenih sredstev v knjigovodstvo, prenos delovne obleke v obratovanje) odločite za ta način, se amortizacija za to osnovno sredstvo (amortizacija neopredmetenih sredstev, odplačilo stroškov delovne obleke) razpiše na določen račun in analitiko stroškov. V tem primeru se ustvari knjižba Dt 20.01 Kt 02.01.

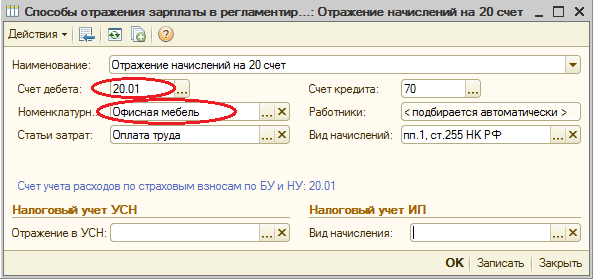

Način odražanja plač v računovodstvu (meni ali zavihek »Plača«). Če v obračunu določite ta način, se plača zaposlenega in davki na izplačane plače obračunajo na ustreznem računu in analitiki stroškov. V tem primeru se ob obračunu plače ustvari knjižba Dt 20,01 Kt 70.

Konec meseca se zbrani neposredni stroški na kontih 20 in 23 porazdelijo med proizvedene proizvode in nedokončano proizvodnjo po skupinah proizvodov (vrstah dejavnosti). Distribucija poteka z rutinskimi zaključnimi operacijami ob koncu meseca.

Poleg tega so še splošni proizvajalni in splošni poslovni stroški, ki se obračunavajo na kontih 25 oziroma 26.

Splošni proizvodni stroški v mesecu bremenijo račun 25. Za njihov odraz se lahko uporabijo isti dokumenti kot za odraz neposrednih stroškov. Ob koncu meseca se zbrani stroški na kontu 25 razporedijo na konto 20 po skupinah postavk (vrstah dejavnosti), znotraj posameznega oddelka, v skladu z razdelilno osnovo, z rutinskimi operacijami.

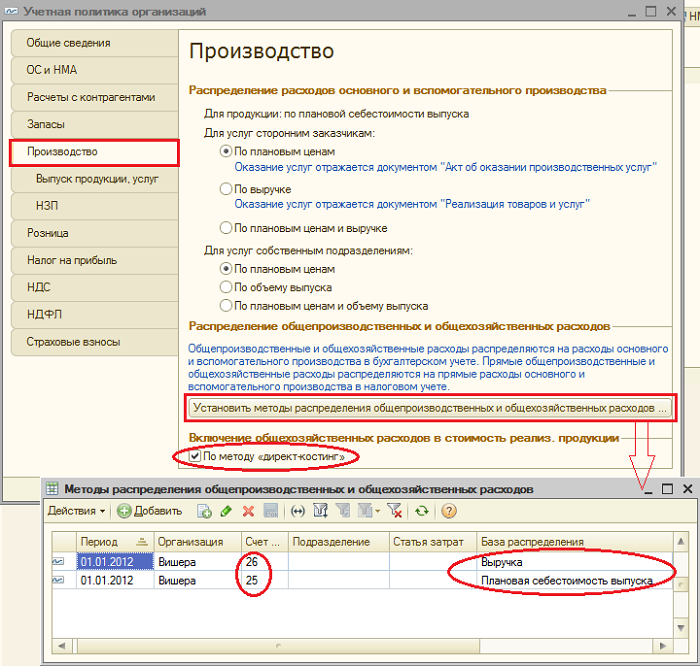

Splošni poslovni stroški v mesecu bremenijo konto 26. Za njihov odraz se lahko uporabijo isti dokumenti kot za odraz neposrednih stroškov. Ob koncu meseca lahko zbrane stroške na kontu 26 odpišemo na dva načina. Razporedimo jih lahko na konto 20 po skupinah postavk (vrstah dejavnosti) celotnega podjetja, v skladu z izbrano osnovo razdelitve. Ali pa, če se uporablja metoda "direktnih stroškov", se splošni poslovni odhodki odpišejo neposredno na konto 90.08 "Stroški splošnih dejavnosti" sorazmerno s prihodki od prodaje.

Stroškovno računovodstvo je nastavljeno v obliki računovodske politike organizacije (meni ali zavihek »Podjetje«).

Na zavihku »Proizvodnja« so načini razdelitve splošnih in splošnih proizvodnih stroškov označeni z gumbom »Nastavi načine razdelitve ...«. V obrazcu, ki se odpre, morate za vsak konto označiti delitveno osnovo, ki je lahko obseg proizvodnje, načrtovani stroški proizvodnje, plače, stroški materiala, prihodki, neposredni stroški in posamezne postavke neposrednih stroškov. Po potrebi lahko podrobno navedete načine razdelitve po oddelkih in stroškovnih postavkah.

Tukaj lahko konfigurirate uporabo metode direktnih stroškov in razdelitev proizvodnih stroškov za storitve.

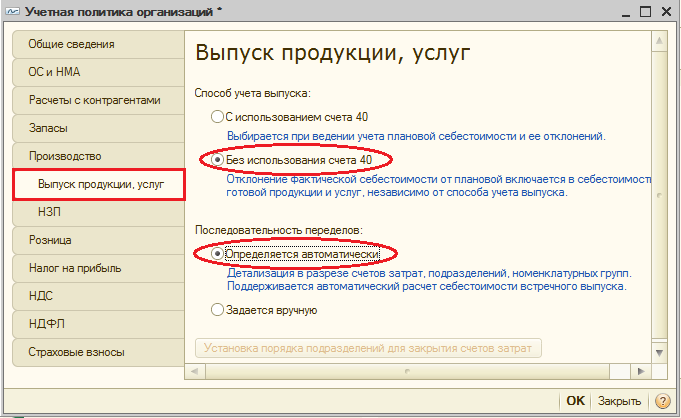

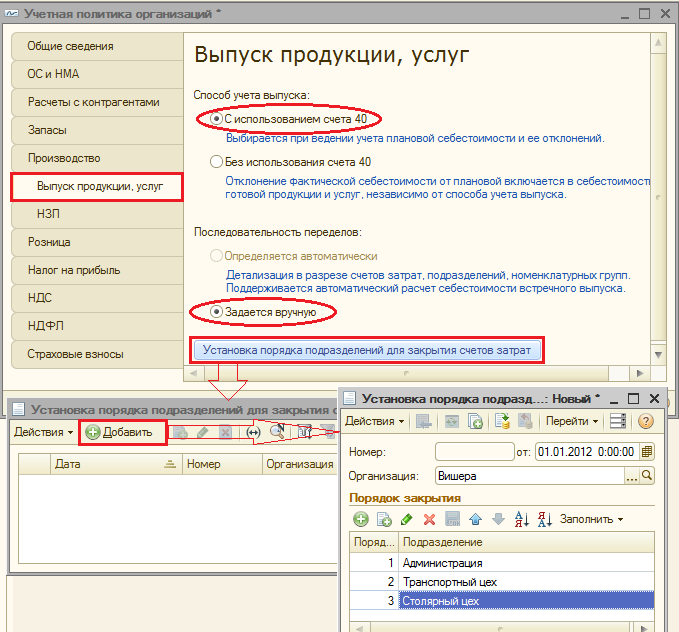

Na zavihku »Proizvod« izberite način obračunavanja proizvodnje končnih izdelkov(polizdelki, proizvodne storitve) - z ali brez uporabe konta 40. Tukaj je potrebno določiti tudi zaporedje prerazporeditev za zaključne konte, kar je pomembno pri večrazdelitveni proizvodnji. Priporočljivo je izbrati samodejno zaznavanje. Če se proizvodnja obračunava po načrtovanih stroških na kontu 40, potem avtomatski izračun zaporedja prerazporeditev ni mogoč. V tem primeru morate izbrati ročni način, nato pa ročno nastaviti vrstni red delitev za zapiranje računov (z gumbom).

Nastavljeno je samodejno določanje zaporedja korakov obdelave:

Nastavljeno je bilo ročno določanje zaporedja ponovnih delitev, vzpostavljen je vrstni red delitev:

Proizvodnja in prodaja končnih izdelkov

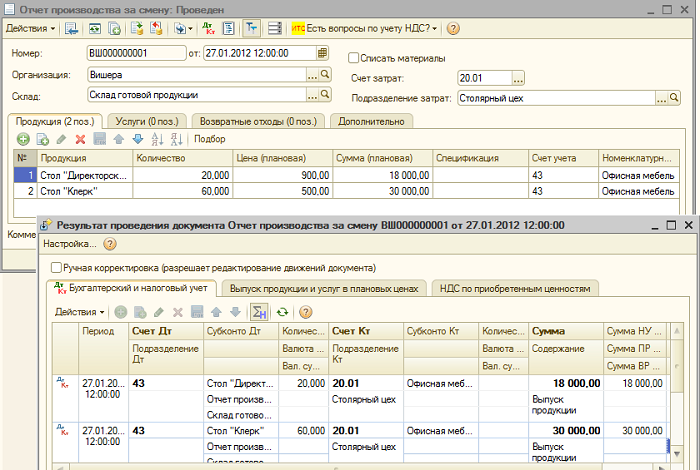

Proizvodnja izdelkov (polizdelki, proizvodne storitve za lastne oddelke) se v programu odraža v dokumentu »Poročilo o proizvodnji za izmeno« (meni ali zavihek »Proizvodnja«). Proizvedeni izdelki so obračunani po načrtovani nabavni vrednosti, dokument ustvari knjiženje Dt 43 Kt 20 (oz., če je določena uporaba konta 40, knjiženje Dt 43 Kt 40). Za sproščeni izdelek je treba pravilno navesti skupino izdelkov.Dokument "Poročilo o proizvodnji za izmeno" in rezultat njegovega izvajanja (konto 40 se ne uporablja):

Za pravilen izračun stroškov v programu je potrebno upoštevati načelo ujemanja prihodkov in odhodkov v okviru skupin izdelkov (vrst dejavnosti). To pomeni, da če obstajajo stroški za skupino izdelkov, morajo ustrezati rezultatu in prihodku za to skupino izdelkov.

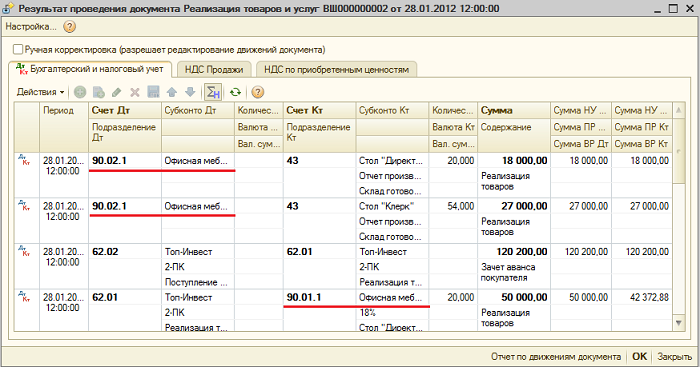

Prodaja končnih izdelkov se odraža v dokumentu »Prodaja blaga in storitev«, pri čemer se ustvari knjižba prihodkov: Dt 62 Kt 90,01 in knjižba za odpis nabavne vrednosti prodanega blaga: Dt 90,02 Kt 43. Analitika kontov 90,01 in 90.02 - skupine postavk (vrste dejavnosti).

Rezultat implementacije dokumenta za prodajo izdelkov:

Zaključek obdobja in izračun dejanskega stroška

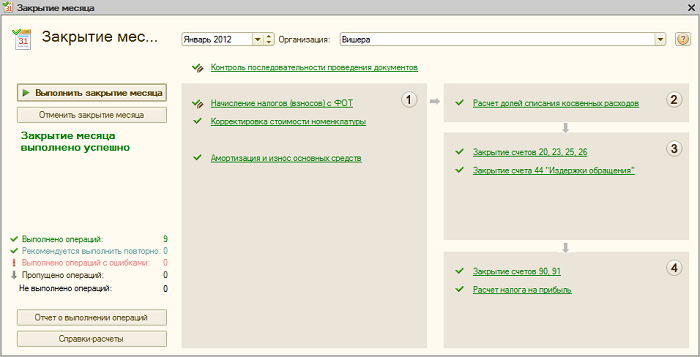

Zaključevanje stroškovnih kontov in obračun dejanskih stroškov proizvedenih proizvodov (polizdelkov) se izvaja ob koncu meseca z rutinskimi operacijami. Pred tem je treba opraviti rutinske operacije za obračun amortizacije osnovnih sredstev in neopredmetenih sredstev, odplačilo stroškov delovne obleke, odpis odloženih stroškov, obračun plač in davkov na izplačane plače.Uporabite lahko rutinsko obdelavo “Zaključek meseca” ( meni: "Operacije"). V tem primeru bo program sam "določil", katere rutinske operacije so potrebne, in jih izvedel v pravilnem zaporedju. Izvedba se izvede s klikom na gumb »Izvedi mesečno zapiranje«.

Pri izvajanju rutinske operacije "Zapiranje kontov 20, 23, 25, 26" se izvede več stopenj: razdelitev posrednih stroškov (v skladu z uveljavljenimi "Metodami razdelitve"), izračun neposrednih stroškov za vsak izdelek in za vsak oddelek, prilagoditev stroškov.

Navedimo primer operacije "Zapiranje računov 20, 23, 25, 26" (organizacija uporablja metodo "direktnih stroškov"). Obstajajo vnosi za zapiranje konta 26 (na sliki niso vsi vidni), popravek proizvodnje in popravek nabavne vrednosti prodanega blaga. (Zneski popravka so lahko tudi negativni, če je dejanski strošek manjši od načrtovanega).

Po zapiranju stroškovnih kontov lahko ustvarite obračunska potrdila (na voljo v obdelavi »Zaključek meseca« oz. meni: “Poročila - Pomoč in izračuni»).

Pomoč pri izračunu “Izračun”:

Pomoč pri izračunu "Stroški izdelka":

Delo v teku

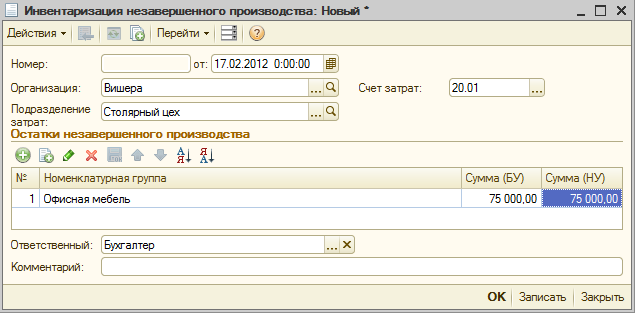

Če so v obdobju nastali proizvajalni stroški, pa ni bilo proizvodnje (polizdelkov, proizvodnih storitev) ali pa je bila nepopolna, se konto 20 ne zapre, na njem ostane vrednost nedokončane proizvodnje (WIP) in se prenese v naslednji mesec. Računovodstvo nedokončane proizvodnje je mogoče konfigurirati v obliki računovodske politike organizacije na zavihku "WIP". Privzeta metoda je običajno »Če ni izdaje, upoštevajte neposredne stroške kot stroške WIP«:

Če je v računovodski politiki izbrana metoda obračunavanja WIP »Uporaba dokumenta »Popis WIP«, bo v primeru dela v teku potrebno pred zaključkom meseca vnesti dokument »Zaloga WIP«. Tukaj so ročno navedene količine nedokončanega dela za vsako skupino postavk.

Prodaja izdelkov- ena glavnih gospodarskih dejavnosti proizvodnega podjetja.

Pravilen prikaz te operacije je zelo pomemben za oblikovanje stroškov izdelka, zato je pomembno upoštevati osnovna načela.

Prvič, program mora ustrezati pravilnim kronološko zaporedje vnos dokumenta – t.j. Izdelke je treba pred prodajo prejeti v skladišče.

Drugič, izdelke je treba odpisati iz skladišča, kamor so bili prejeti (ali premaknjeni).

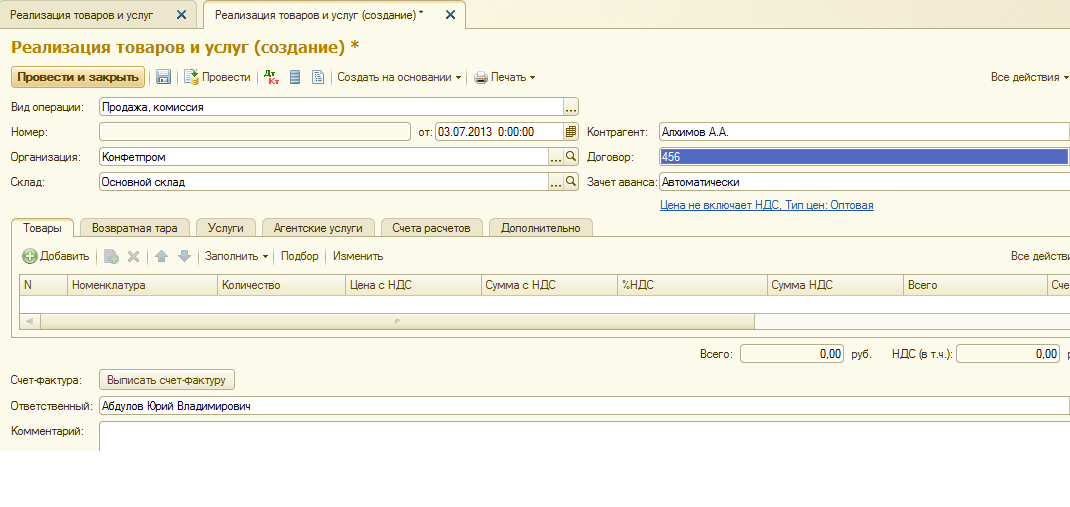

Odražati prodajo izdelkov v programu 1C računovodstvo 8 Uporablja se dokument »Prodaja blaga in storitev«.

Seznam dokumentov »Prodaja blaga in storitev« najdete v razdelku »Nabava in prodaja«, pododdelek »Prodaja«, povezava »Prodaja blaga in storitev«.

Odpre se nov obrazec dokumenta.

Navedemo vrsto transakcije "Nakup, provizija".

Podatek »Organizacija« bo samodejno izpolnjen, če je glavna organizacija navedena v uporabniških nastavitvah ali če je v sistemu shranjena samo ena organizacija.

V atributu “Skladišče” izberite skladišče iz katerega prodajamo izdelke.

Nasprotno stranko kupca izberemo oziroma vnesemo v imenik »Nasprotne stranke«, če temu kupcu izdelke prodajamo prvič.

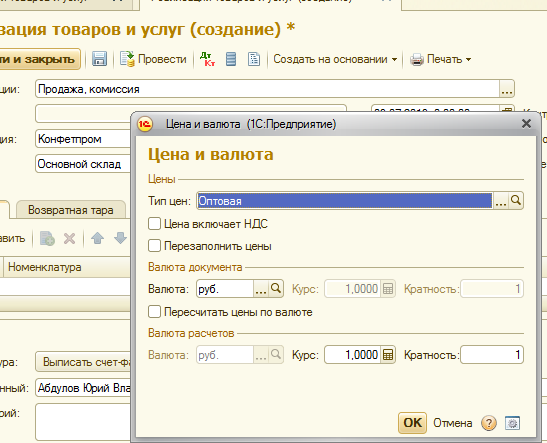

Z nasprotno stranko sklenemo pogodbo. Pomembno je pravilno navesti vrsto pogodbe - "s kupcem". V kolikor želimo, da je v prodajni dokumentaciji za tega kupca vedno navedena ista vrsta cene, to vrsto cene izberemo v pogodbi (za to mora biti zahtevana vrsta cene vpisana v imenik “Vrste cen artiklov”).

Podrobnosti »Avansnega pobota« je mogoče nastaviti v določilih »ne pobotaj« (tj. vnosi vnaprejšnjega pobota se ne ustvarijo, tudi če obstaja predplačilo s strani kupca), »samodejno« (tj. program analizira prisotnost avans za določenega kupca in dogovor) in »po dokumentu« (v tem primeru morate navesti avans). Privzeto je nastavljeno na »samodejno«, priporočam, da ga pustite v tem položaju.

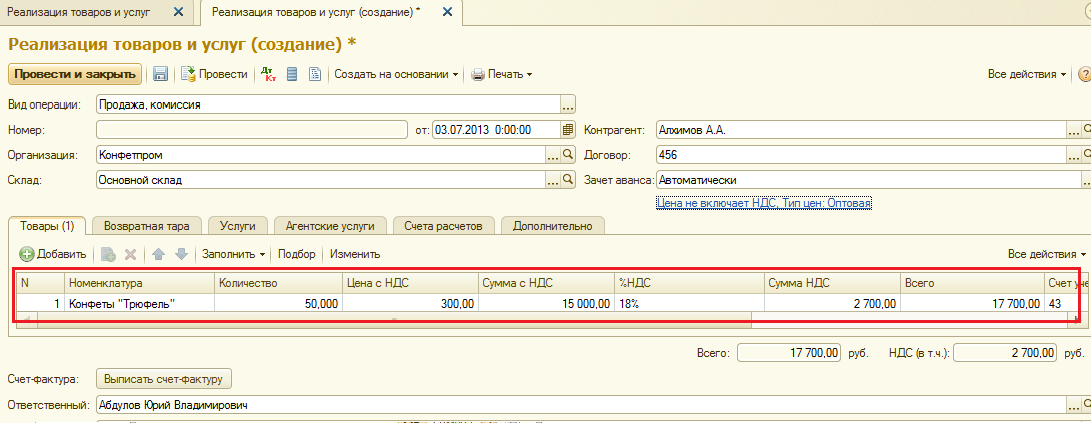

Tabelarni del dokumenta izpolnimo iz imenika »Nomenklatura« s pomočjo gumba ». Navedemo količino izdelkov.

Če je predizpolnjeno, se ob izbiri artikla v vrstici samodejno izpolnijo računovodski konto, konto DDV ter konti prihodkov in odhodkov za prodajo teh izdelkov.

Če cene izdelkov niso izpolnjene za predhodno naveden tip cene, boste morali prodajno ceno izdelkov vnesti ročno.

Glede na predhodno opravljene nastavitve se samodejno izračuna znesek DDV.

S pomočjo gumba “Izdaj račun” lahko na podlagi tega dokumenta ustvariš dokument “Izdan račun”.

Po vnosu vseh podatkov oddamo dokument. Poglejmo transakcije, ki jih ustvari dokument:

Knjiženje bremena 90.02, dobropis 43 odraža odpis izdelkov po načrtovani vrednosti.

Drugi vnos odraža prodajo izdelkov po prodajni ceni z DDV.

Tretji vnos razporedi znesek DDV.

S klikom na gumb »Natisni« se odpre seznam obrazcev za tiskanje, ki jih je mogoče ustvariti iz tega dokumenta.

Za to operacijo so nam primerni obrazci »Tovorni list«, »Račun«, »Tovorni list (TORG-12)«, »Tovorni list 1-T« in »Transportni list«.

Če želite izvedeti, kako pravilno konfigurirati podpise odgovornih oseb, tako da so samodejno prikazani v obrazcih natisnjenih dokumentov, preberite

02.09.2012

Proizvodni stroški

Obračunavanje proizvodnih stroškov v programu 1C: Računovodstvo 8 se izvaja v okviru skupin postavk (vrst dejavnosti). Najprej jih je treba vnesti v imenik "Nomenklaturne skupine" ( meni: “Podjetje - Blago (material, izdelki, storitve)”).

primer:

Neposredni proizvajalni stroški se evidentirajo na kontih 20 »Glavna proizvodnja« in 23 »Pomožna proizvodnja«. To vključuje vse, kar je mogoče pripisati posameznim vrstam proizvedenih proizvodov (polzdelki, proizvodne storitve): surovine, odpisane za proizvodnjo, amortizacija osnovnih sredstev, plače in davki na izplačane plače proizvodnih delavcev, pa tudi nekatere storitve.

Pripravljene rešitve (pripravljeno za namestitev in ne zahteva dodatne konfiguracije)

Med mesecem se neposredni stroški odražajo v programu z uporabo dokumentov, kot so »Zahteva-račun«, »Prejem blaga in storitev« (zavihek »Storitve«), »Avansno poročilo« (zavihek »Drugo«), »Plače «, kot tudi regulativne posle »Amortizacija in amortizacija osnovnih sredstev«, »Obračun davkov (prispevkov) iz plače« in nekatere druge. Bodite pozorni na pravilno navedbo nomenklaturne skupine tako v dokumentih kot v metodah odražanja stroškov amortizacije in odražanja plač v računovodstvu.

Primeri neposrednih proizvodnih stroškov

Dokument »Potreba-račun« (meni ali zavihek »Proizvodnja«) odraža odpis materiala za proizvodnjo. Račun stroškov in analitika sta navedena na zavihku Račun stroškov. Pri knjiženju dokumenta se generira knjižba Dt 20,01 Kt 10 s pripadajočo analitiko konta 20 (oddelek, skupina postavk, postavka stroškov).

Način odražanja stroškov amortizacije (meni ali zavihek »OS« ali »Neopredmetena sredstva«). Če se ob prevzemu osnovnega sredstva v knjigovodstvo (sprejem neopredmetenih sredstev v knjigovodstvo, prenos delovne obleke v obratovanje) odločite za ta način, se amortizacija za to osnovno sredstvo (amortizacija neopredmetenih sredstev, odplačilo stroškov delovne obleke) razpiše na določen račun in analitiko stroškov. V tem primeru se ustvari knjižba Dt 20.01 Kt 02.01.

Način odražanja plač v računovodstvu (meni ali zavihek »Plača«). Če v obračunu določite ta način, se plača zaposlenega in davki na izplačane plače obračunajo na ustreznem računu in analitiki stroškov. V tem primeru se ob obračunu plače ustvari knjižba Dt 20,01 Kt 70.

Konec meseca se zbrani neposredni stroški na kontih 20 in 23 porazdelijo med proizvedene proizvode in nedokončano proizvodnjo po skupinah proizvodov (vrstah dejavnosti). Distribucija poteka z rutinskimi zaključnimi operacijami ob koncu meseca.

Poleg tega so še splošni proizvajalni in splošni poslovni stroški, ki se obračunavajo na kontih 25 oziroma 26.

Splošni proizvodni stroški v mesecu bremenijo račun 25. Za njihov odraz se lahko uporabijo isti dokumenti kot za odraz neposrednih stroškov. Ob koncu meseca se zbrani stroški na kontu 25 razporedijo na konto 20 po skupinah postavk (vrstah dejavnosti), znotraj posameznega oddelka, v skladu z razdelilno osnovo, z rutinskimi operacijami.

Splošni poslovni stroški v mesecu bremenijo konto 26. Za njihov odraz se lahko uporabijo isti dokumenti kot za odraz neposrednih stroškov. Ob koncu meseca lahko zbrane stroške na kontu 26 odpišemo na dva načina. Razporedimo jih lahko na konto 20 po skupinah postavk (vrstah dejavnosti) celotnega podjetja, v skladu z izbrano osnovo razdelitve. Ali pa, če se uporablja metoda "direktnih stroškov", se splošni poslovni odhodki odpišejo neposredno na konto 90.08 "Stroški splošnih dejavnosti" sorazmerno s prihodki od prodaje.

Stroškovno računovodstvo je nastavljeno v obliki računovodske politike organizacije (meni ali zavihek »Podjetje«).

Na zavihku »Proizvodnja« so načini razdelitve splošnih in splošnih proizvodnih stroškov označeni z gumbom »Nastavi načine razdelitve ...«. V obrazcu, ki se odpre, morate za vsak konto označiti delitveno osnovo, ki je lahko obseg proizvodnje, načrtovani stroški proizvodnje, plače, stroški materiala, prihodki, neposredni stroški in posamezne postavke neposrednih stroškov. Po potrebi lahko podrobno navedete načine razdelitve po oddelkih in stroškovnih postavkah.

Tukaj lahko konfigurirate uporabo metode direktnih stroškov in razdelitev proizvodnih stroškov za storitve.

Na zavihku »Proizvod« izberete način obračunavanja proizvodnje končnih izdelkov (polizdelkov, proizvodnih storitev) - z ali brez uporabe konta 40. Tukaj morate določiti tudi definicijo zaporedja prerazporeditev za zaključni računi, kar je pomembno za multidistribucijsko proizvodnjo. Priporočljivo je izbrati samodejno zaznavanje. Če se proizvodnja obračunava po načrtovanih stroških na kontu 40, potem avtomatski izračun zaporedja prerazporeditev ni mogoč. V tem primeru morate izbrati ročni način, nato pa ročno nastaviti vrstni red delitev za zapiranje računov (z gumbom).

Nastavljeno je samodejno določanje zaporedja korakov obdelave:

Nastavljeno je bilo ročno določanje zaporedja ponovnih delitev, vzpostavljen je vrstni red delitev:

Proizvodnja in prodaja končnih izdelkov

Proizvodnja izdelkov (polizdelki, proizvodne storitve za lastne oddelke) se v programu odraža v dokumentu »Poročilo o proizvodnji za izmeno« (meni ali zavihek »Proizvodnja«). Proizvedeni izdelki so obračunani po načrtovani nabavni vrednosti, dokument ustvari knjiženje Dt 43 Kt 20 (oz., če je določena uporaba konta 40, knjiženje Dt 43 Kt 40). Za sproščeni izdelek je treba pravilno navesti skupino izdelkov.

Dokument "Poročilo o proizvodnji za izmeno" in rezultat njegovega izvajanja (konto 40 se ne uporablja):

Za pravilen izračun stroškov v programu je potrebno upoštevati načelo ujemanja prihodkov in odhodkov v okviru skupin izdelkov (vrst dejavnosti). To pomeni, da če obstajajo stroški za skupino izdelkov, morajo ustrezati rezultatu in prihodku za to skupino izdelkov.

Prodaja končnih izdelkov se odraža v dokumentu »Prodaja blaga in storitev«, pri čemer se ustvari knjižba prihodkov: Dt 62 Kt 90,01 in knjižba za odpis nabavne vrednosti prodanega blaga: Dt 90,02 Kt 43. Analitika kontov 90,01 in 90.02 – skupine postavk (vrste dejavnosti).

Rezultat implementacije dokumenta za prodajo izdelkov:

Zaključek obdobja in izračun dejanskega stroška

Zaključevanje stroškovnih kontov in obračun dejanskih stroškov proizvedenih proizvodov (polizdelkov) se izvaja ob koncu meseca z rutinskimi operacijami. Pred tem je treba opraviti rutinske operacije za obračun amortizacije osnovnih sredstev in neopredmetenih sredstev, odplačilo stroškov delovne obleke, odpis odloženih stroškov, obračun plač in davkov na izplačane plače.

Uporabite lahko rutinsko obdelavo “Zaključek meseca” ( meni: "Operacije"). V tem primeru bo program sam "določil", katere rutinske operacije so potrebne, in jih izvedel v pravilnem zaporedju. Izvedba se izvede s klikom na gumb »Izvedi mesečno zapiranje«.

Pri izvajanju rutinske operacije "Zapiranje kontov 20, 23, 25, 26" se izvede več stopenj: razdelitev posrednih stroškov (v skladu z uveljavljenimi "Metodami razdelitve"), izračun neposrednih stroškov za vsak izdelek in za vsak oddelek, prilagoditev stroškov.

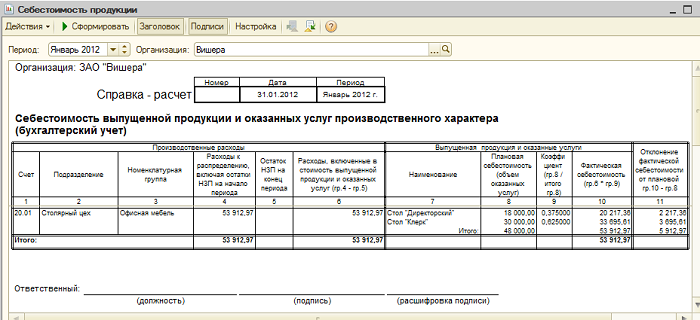

Navedimo primer operacije "Zapiranje računov 20, 23, 25, 26" (organizacija uporablja metodo "direktnih stroškov"). Obstajajo vnosi za zapiranje konta 26 (na sliki niso vsi vidni), popravek proizvodnje in popravek nabavne vrednosti prodanega blaga. (Zneski popravka so lahko tudi negativni, če je dejanski strošek manjši od načrtovanega).

Po zapiranju stroškovnih kontov lahko ustvarite obračunska potrdila (na voljo v obdelavi »Zaključek meseca« oz. meni: “Poročila – Pomoč in izračuni»).

Pomoč pri izračunu “Izračun”:

Pomoč pri izračunu "Stroški izdelka":

Delo v teku

Če so v obdobju nastali proizvajalni stroški, pa ni bilo proizvodnje (polizdelkov, proizvodnih storitev) ali pa je bila nepopolna, se konto 20 ne zapre, na njem ostane vrednost nedokončane proizvodnje (WIP) in se prenese v naslednji mesec. Računovodstvo nedokončane proizvodnje je mogoče konfigurirati v obliki računovodske politike organizacije na zavihku "WIP". Privzeta metoda je običajno »Če ni izdaje, upoštevajte neposredne stroške kot stroške WIP«:

Če je v računovodski politiki izbrana metoda obračunavanja WIP z dokumentom »Uporaba WIP Inventarja«, bo v primeru dela v teku potrebno vnesti dokument »WIP Inventory« pred zaključkom meseca. Tukaj ročno navedete količine dela v teku za vsako skupino artiklov:

Najnovejše izdaje različice 4.5 programa 1C: Računovodstvo so znatno razširile zmožnosti avtomatizacije različnih področij računovodstva. Oddelek "Sprostitev končnih izdelkov" ni ostal neopažen. V tem članku je vodilni svetovalec izobraževalnega centra "Master Service Engineering" E.A. Denisova pove, kako najbolje obračunati končne izdelke v 1C: Računovodstvo.

V konfiguraciji "1C: Računovodstvo" je način obračunavanja končnih izdelkov nastavljen s periodično konstanto v meniju "Operacije", ki se imenuje "Metoda obračunavanja končnih izdelkov in polizdelkov." Privzeto je vrednost nastavljena na »Po dejanskih stroških«, saj ta posebna metoda računovodstva ustreza normativu 5. odstavka PBU 5/01 »Računovodstvo zalog«, odobrenega z odredbo Ministrstva za finance Rusije z dne 06. /09/2001 št. 44n. Druga vrednost (“Po načrtovanih stroških”) je ostala kot rezerva za primere, ko bo konfiguracija uporabljena za obnovitev računovodskih evidenc za leto 2001, ko PBU 5/01 še ni začel veljati. V našem članku bomo pogledali, kako se metoda obračunavanja po dejanskih stroških izvaja v praksi.

Preden začnete delati s programom, morate izpolniti imenik »Vrste izdelkov, del, storitev« in za vsak element imenika določiti »Vrsto artikla« (za končne izdelke je to »Izdelki«). Primer organizacije imenika je prikazan na sl. 1.

Elementi tega imenika so predmeti analitičnega računovodstva na računu 20 (podračun 1). Med mesecem se proizvodni stroški zbirajo v breme konta 20 za vsako vrsto izdelka in po stroškovnih postavkah. Da bi se proizvodni stroški pripisali stroškom določene vrste končnega izdelka, je treba v vseh referenčnih knjigah in dokumentih, kjer se uporablja račun 20, navesti vrsto izdelka, v stroške katerega je treba vključiti te stroške. . Na primer, pri izpolnjevanju imenika »Zaposleni« za zaposlene, ki so neposredno vključeni v proizvodni proces, je treba navesti stroške, na katere izdelke se nanaša plača določenega zaposlenega. Kot je razvidno iz slike 2, bodo plača Andreja Ivanoviča Antonova in davčni odtegljaji od njegove plače obračunani na stroške tlakovcev. Na enak način se izpolni imenik "Osnovna sredstva". Posledično se amortizacija obračunava na nabavno vrednost proizvodov, pri katerih je to osnovno sredstvo vključeno v proizvodnjo.

Vabimo vas, da razmislite o metodi obračunavanja končnih izdelkov po dejanskih stroških na primeru podjetja, ki proizvaja več vrst izdelkov.

Primer

Krona LLC proizvaja več vrst končnih izdelkov: robnike in tlakovce.

V mesecu je bilo kupljenih materialov v vrednosti 171.100 rubljev. (vključno z DDV 18% - 26.100 rubljev). Izdani so bili naslednji materiali:

- za izdelavo obrob - v višini 2500 rubljev;

- za proizvodnjo tlakovcev - v višini 82.500 rubljev.

Podjetje je uporabilo storitve tretje osebe za prevoz končnih izdelkov (robnikov) iz delavnice v skladišče - 1.770 rubljev. (vključno z DDV 18% - 270 rubljev) V enem mesecu so bili končni izdelki poslani kupcu:

- robnik za pločnik - 100 kom. 150 rubljev. = 15.000 rub. (brez DDV)

- tlakovci "Hexagon" - 500 kosov. 130 rubljev. = 76 700 rub. (brez DDV)

- tlakovci "Riblja kost" - 100 kosov. 400 rubljev. = 40.000 rub. (brez DDV).

Zaporedoma razmislimo o fazah proizvodnega cikla:

- Sprostitev materialov v proizvodnjo.

- Storitve tretjih oseb.

- Sprostitev izdelka.

- Prodaja končnih izdelkov.

- Zaključek meseca.

1. Sprostitev materialov v proizvodnjo.

Sprostitev materialov v proizvodnjo se izvede z uporabo dokumenta "Gibanje materialov". V dokumentu izberete vrsto prenosa "Prenos v proizvodnjo", konto razmejitve stroškov 20 in vrsto artikla, za izdelavo katerega se materiali prenašajo. Spodaj so transakcije, ki se generirajo ob knjiženju dokumenta (v našem primeru sprostitev materiala za izdelavo tlakovcev):

Debet 20 "Glavna proizvodnja" Kredit 10.1 "Surovine" - 30.000 rubljev. - material, prenesen v proizvodnjo (tlakovne plošče) - Ekspandirana glina 300 m3 za 100 rubljev.

Debet 20 "Glavna proizvodnja" Kredit 10.1 "Surovine in material" - 45.000 rubljev. - preneseni v proizvodnjo (tlakovne plošče) material - Barvilo 300 kg za 150 rubljev.

Debet 20 "Glavna proizvodnja" Kredit 10.1 "Surovine in materiali" - 7500 rubljev. - material, prenesen v proizvodnjo (tlakovne plošče) - pesek 150 m3 za 50 rubljev.

2. Storitve tretjih oseb.

Podjetje je za prevoz končnih izdelkov (robnikov) iz delavnice v skladišče uporabilo storitve tretje osebe - 1.770 rubljev. (vključno z DDV 18% - 270 rubljev). Te storitve so bile vključene v stroške robnikov. V dokumentu »Storitve tretjih organizacij« je kot pripadajoči konto izbran konto 20, kot podkonto 1 pa meja. Kot rezultat knjiženja dokumenta bodo ustvarjene naslednje transakcije:

Debet 20 Kredit 60/76 - 1500 rub. - storitve prevoza končnih izdelkov Debet 19 Kredit 60/76 - 270 rub. - sprejeti v dobropis DDV.

- 3. Sprostitev izdelka.

- V enem mesecu so bili izdelani naslednji končni izdelki:

- robnik za pločnik - 100 kosov. 120 rubljev. = 12.000 rub.

tlakovci "Hexagon" - 500 kosov. 105 rubljev. = 52 500 rub.

tlakovci "Riblja kost" - 100 kosov. 390 rubljev. = 39.000 rub.

Pri obračunu proizvodnih stroškov bodo knjižbe generirane na podlagi načrtovanih stroškov, navedenih v dokumentu; v našem primeru bodo dokumenti »Prenos gotovih izdelkov v skladišče« generirali knjižbe:

Debet 43 "Končni izdelki" Kredit 40 "Proizvod" 12.000 rub. - meja 100x30x70 (100 kosov za 120 rub.);

Debet 43 "Končni izdelki" Kredit 40 "Proizvod" 52.500 rub. - Tlakovne plošče "Hexagon" (500 kosov, po 105 rubljev);

Debet 43 "Končni izdelki" Kredit 40 "Proizvod" 39.000 rub. - Tlakovne plošče "Riblja kost" (100 kosov za 390 rubljev).

- 4. Prodaja končnih izdelkov.

- V enem mesecu so bili končni izdelki poslani kupcu:

- robnik za pločnik - 100 kosov. 150 rubljev. = 15.000 rub. (brez DDV)

tlakovci "Hexagon" - 500 kosov. 130 rubljev. = 76 700 rub. (brez DDV)

tlakovci "Riblja kost" - 100 kosov. 400 rubljev. = 40.000 rub. (brez DDV).

V ta namen se ustvari dokument "Pošiljka blaga, izdelkov". V dokumentu je prodajna cena navedena v stolpcu »Cena« in generirane so naslednje transakcije:

Debet 90.2.1 "Stroški prodaje, ki niso predmet UTII" Kredit 43 "Končni izdelki" - 12.000 rubljev. - končni izdelki so bili odpremljeni iz skladišča po ceni 100 kosov. 120 rubljev vsak Debet 62.1 "Poravnave s kupci in strankami (v rubljih)" Kredit 90.1.1 "Prihodki od prodaje, ki niso predmet UTII" - 17.700 rubljev. - prikazani so prihodki od prodaje

5. Zaključek meseca.

- Zaključek meseca je zadnja faza proizvodnega cikla, dokument, ki zapre konta 20 in 40, ki v odsotnosti nedokončanega dela ne bi smeli imeti stanj na koncu meseca. Ne bi bilo odveč opozoriti, da je pred generiranjem dokumenta »Zaključek meseca« potrebno knjižiti vse dokumente, ki tvorijo knjižbe v breme konta 20, vključno z obračunom plač in amortizacijo. Na sl. Slika 4 prikazuje dokument »Zaključek meseca«, ki ga je treba izvesti pri odpisu končnih izdelkov po dejanskih stroških.

- Pri izvajanju dejanja "Izračun in prilagoditev stroškov GP in PF" (ki se izvede pri knjiženju dokumenta za zaključek meseca):

- Račun 20 se zapre v breme računa 40 v smislu stroškov, ki se nanašajo na stroške izdelkov, izdanih v tekočem mesecu;

Neposredni odhodki se razporedijo na stroške proizvedenih izdelkov (odpišejo se iz računa 40);

Debet 40 Dobropis 20 - 888,89 - zaključni račun 20 (Omejitev, amortizacija) Debet 40 Dobropis 20 - 1.080,00 - zaključni račun 20 (Omejevalec, Enotni socialni davek) Debet 40 Dobropis 20 - 5.000,00 - zaključni račun 20 (Omejevalec, plače) Debet 40 Dobropis 20 - 2.500,00 - zaključni račun 20 (Curb, Materialni stroški) Debet 40 Dobroimet 20 - 1.500,00 - zaključni račun 20 (Curb, storitve tretjih oseb) Debet 40 Dobroimetje 20 - 700, 00 - zaključni račun 20 (Curb, Sklad za socialno zavarovanje od TS in PZ) Debet 40 Dobropis 20 - 1.512,00 - zaključni račun 20 (Tlakovci, enotna socialna dajatev) Debet 40 Dobropis 20 - 7.000,00 - zaključni račun 20 (Tlakovci, plača) Debet 40 Dobropis 20 - 82.500,00 - zaključni račun 20 (Tlakovci , Materialni stroški) Debet 40 Dobropis 20 - 980,00 - zaključni konto 20 (Tlakovci, SZZ iz davka in plače) Debet 43 Dobropis 40 (stornira) - 331,11 - Prilagoditev proizvodnje izdelka (Curb 100x30x70) Debet 90.2.1 Dobropis 43 (storno) - 331,11 - popravek nabavne vrednosti proizvoda (Curb 100x30x70) Debet 43 Dobroimet 40 - 209,70 - popravek proizvodnje izdelka (Tlakovci "Riblja kost") Debet 90.2. Kredit 43 - 209,70 - popravek proizvodnih stroškov (Tlakovne plošče ribja kost) Debet 43 Kredit 40 - 282, 30 - prilagoditev proizvodnega učinka (Tlakovne plošče Hexagon) Debet 90.2.1 Kredit 43 - 282,30 - popravek proizvodnih stroškov (Tlakovne plošče "Hexagon" ")

Pri knjiženju dokumenta »Zaključek meseca« z izbranim potrditvenim poljem »Izdelaj poročilo ob knjiženju dokumenta« lahko ustvarite poročilo, ki nam bo omogočilo, da podrobno preverimo, kako so bili obračunani in prilagojeni stroški končnih izdelkov. V mesečnem zaključnem poročilu poudarjene vrstice več kot temna barva in podčrtano so to tako imenovane »povezave«, ki jih odprete s klikom miške (slika 5).

V našem primeru bosta vrstici »Izračun stroškov proizvedenih izdelkov in polizdelkov« in »Prilagoditev stroškov izdelkov in polizdelkov« podčrtani. Tako lahko vidite, kako je program izračunal stroške proizvodnje (slika 6).

Podatki v tem poročilu sovpadajo z analizo računa 20 za subconto, vendar so predstavljeni v bolj vizualni obliki. Poleg tega lahko znesek neposrednih stroškov, ki je "padel" na stroške posamezne vrste izdelka po stroškovni postavki, dešifriramo z dvoklikom v stolpcu 4 ustrezne vrstice tabele (slika 7).

Poročilo na sliki 7 prikazuje odraz neposrednih stroškov po stroškovnih postavkah (promet D40-K20 po vrsti proizvoda).

Stolpec 7 lahko dešifriramo tudi z dvojnim klikom miške, kar izdela poročilo o vrsti izdelka, ki primerja njegovo načrtovano in dejansko ceno.

Poročilo o popravku poslov odpisa izdelkov je predstavljeno na sl. 8.

Negativni popravek dobimo, če načrtovani stroški proizvedenih izdelkov (ki smo jih navedli v dokumentu »Proizvod«) presegajo dejanski znesek stroškov za proizvodnjo teh izdelkov, pozitiven popravek - če znesek stroškov za proizvodnjo izdelkov presega načrtovane stroške proizvodnje.