Karta kredytowa Sberbank wydana obywatelom Federacji Rosyjskiej na 50 dni ma okres karencji, którego warunki obejmują odpowiednio 30 dni okresu sprawozdawczego i 20 dni okresu płatności. Rozważmy ich podstawowe zasady i zasady użytkowania.

Przede wszystkim karta kredytowa jest bardzo wygodna, w razie potrzeby pieniądze są zawsze pod ręką, nie trzeba pożyczać ani odkładać zakupu niezbędnych towarów. A jeśli mądrze z niego skorzystasz, jest to korzystne: okres karencji pozwala całkowicie bezpłatnie zarządzać pożyczonymi środkami na karcie kredytowej Sberbank przez określony czas.

Uczestnicy projekt wynagrodzeń Bank przygotowuje oferty kredytowe z wyprzedzeniem i wydaje karty kredytowe w ramach wydarzeń odbywających się na miejscu.

Wniosek o wydanie spersonalizowanej karty kredytowej możesz także wypełnić w dowolnym oddziale i otrzymać go w ciągu 8 dni. Jeżeli środki są pilnie potrzebne, w dniu złożenia wniosku wydawane są natychmiastowe karty kredytowe z ograniczonym zakresem usług.

Dostępny limit kredytowy jest każdorazowo ustalany indywidualnie przez instytucję finansową; miesięczny dochód klient. W przypadku użytkowników, którzy terminowo spłacają zobowiązania, limit może zostać zwiększony.

Okres karencji dla karty kredytowej Sberbank wynosi 50 dni; w tym okresie środki można wykorzystać bez odsetek.

WAŻNY! Nieoprocentowane korzystanie ze środków bankowych możliwe jest wyłącznie przy płatnościach bezgotówkowych. Przy wypłacie gotówki pobierana jest prowizja i odsetki od pożyczki.

Zasady korzystania z kart kredytowych stanowią, że w przypadku nie dotrzymania 50-dniowego okresu karencji, czyli tzw. karencji, od pożyczonych środków naliczane są odsetki. Ponadto zasada działania jest podobna do zwykłej pożyczki; sporządzany jest harmonogram spłaty zadłużenia w równych kwotach.

Zalety

Zalety kart kredytowych Sberbank są następujące:

- automatycznie odnawialny limit kredytowy do 600 tysięcy rubli;

- bezpłatne połączenie z usługą Mobilny Bank;

- Powiadomienia SMS o wszystkich transakcjach dokonanych przy użyciu karty;

- specjalna technologia zabezpieczania zakupów, w tym w sklepach internetowych;

- okres karencji wynoszący 50 dni;

- otrzymanie jednego paszportu w ciągu 2 godzin (dostępne tylko dla klientów płatnych);

- możliwość wzięcia udziału w programie bonusowym „DZIĘKUJĘ”;

- bezpłatna roczna konserwacja;

- dostępność ofert specjalnych dla obywateli powyżej 18 roku życia;

- stopy procentowe z 21,9% do 33,9%.

WAŻNY! Stopy procentowe zależą od rodzaju karty; w większości kart kredytowych są stałe.

Wady

Jak każdy produkt finansowy, karta kredytowa Sbierbanku z 50-dniowym okresem karencji ma swoje pułapki:

- Jeśli nie otrzymasz wynagrodzenie na kartę Sberbank, do wydania karty kredytowej wymagana będzie kopia książka pracy oraz dokumenty potwierdzające dochody.

- Wypłata gotówki nie jest opłacalna; prowizja wynosi 3% żądanej kwoty i nie może być mniejsza niż 390 rubli.

- Wielu użytkowników nie rozumie, w jaki sposób naliczana jest karencja i opłaty za korzystanie z pożyczonych środków.

Jak obliczyć okres bezodsetkowy

Okres karencji wynosi 50 dni i warunkowo składa się z dwóch etapów:

- okres raportowania, który wynosi 30 dni;

- termin płatności, który wynosi 20 dni.

WAŻNY! Okres raportowania rozpoczyna się od dnia otrzymania karty kredytowej z banku i jej aktywacji. Termin płatności przypada na kolejne 20 dni po zakończeniu okresu sprawozdawczego.

Jeżeli w pierwszym dniu okresu sprawozdawczego dokonana zostanie płatność kartą kredytową, środki można wykorzystać bez odsetek przez 50 dni, jeżeli w ostatnim dniu, to przez 20 dni. Wydatki poniesione pierwszego dnia okresu rozliczeniowego zostaną odzwierciedlone w raporcie za kolejny miesiąc.

Przykład obliczenia okresu karencji. 9 marca otrzymano kartę kredytową Sbierbanku i kopertę z kodem PIN. Okres sprawozdawczy trwa do 8 kwietnia. Od 8 kwietnia do 27 kwietnia – okres płatności. Zatem okres karencji trwa od 9 marca do 27 kwietnia.

Wpłatę dokonaną 9 marca można spłacić w ciągu 50 dni bez dodatkowych kosztów, 29 marca – w ciągu 30 dni i np.

5 kwietnia – przez 23 dni.

WAŻNY! Na stronie internetowej Rosyjskiego Banku Oszczędnościowego znajduje się kalkulator, w którym można obliczyć terminy spłaty zadłużenia online.

Po wygenerowaniu raportu bank wysyła wiadomości SMS informujące o całkowitej kwocie zadłużenia, minimalnej kwocie spłaty oraz terminie płatności.

Spłacając całą określoną kwotę, unikniesz płacenia odsetek. Jeżeli wpłata nie jest możliwa, wystarczy dokonać wpłaty minimalnej przed wyznaczonym terminem, w takim przypadku kary pieniężne i karne nie zostaną nałożone; Od pozostałych środków zostaną jednak naliczone odsetki.

WAŻNY! Saldo zadłużenia można sprawdzić za pomocą usługi Sberbank Online lub wysyłając wiadomość SMS na numer 900 z napisem „DEBT”.

Nawet jeśli kwota zadłużenia nie zostanie w pełni spłacona, możesz nadal płacić kartą, a karencja będzie obowiązywać zgodnie z wyliczoną kwotą, a płatności zostaną ujęte w kolejnym raporcie.

Odsetki zaczynają być naliczane od dnia następującego po dniu zakończenia preferencyjnego wykorzystania. W przypadku częściowej spłaty opłata za użytkowanie gotówka bank pobiera opłatę od faktycznie pozostałej kwoty.

Możesz spłacić swoją kartę kredytową w następujący sposób:

- wpłacaj pieniądze za pomocą urządzeń samoobsługowych podobnych do plastiku debetowego;

- przelew bankowy z Twoich kont za pomocą usługi Sberbank Online lub usługi Mobile Bank.

Rodzaje kart kredytowych

Karty kredytowe z karencją oferowane przez Sbierbank występują w kilku rodzajach, z których klienci decydują się korzystać:

- złote karty;

- karty „Dar Życia” i „Aeroflot”;

- klasyczne karty;

- karty premium;

- karty młodzieżowe i błyskawiczne.

Karty MasterCard i Visa Gold

Dla większości użytkowników debetowych karta wynagrodzeń, Kasa Oszczędnościowa wydaje karty Visa Gold z bezpłatną roczną konserwacją. Maksymalna kwota emisji wynosi 600 000 rubli, opłata za użytkowanie jest stała - 25,9% rocznie. Ograniczenia wiekowe: 21-65 lat.

Plastik Visa Gold wydawany jest na trzy lata, a warunki obowiązujące w momencie zawarcia umowy nie ulegają zmianie. Jedną z wad tego typu jest brak możliwości dodania kilku kart do jednego konta.

Zaletami są wygoda uzupełniania gotówkowego i bezgotówkowego, przeprowadzanie transakcji za pośrednictwem usług zdalnych, nieograniczone korzystanie z systemu płatności na całym świecie.

WAŻNY! Karty MasterCard i Visa Gold oferowane są przez bank indywidualnie każdemu użytkownikowi.

Karty Gift of Life Visa Gold i Aeroflot Visa Gold

„Give Life” Visa Gold powstała wspólnie pod tą samą nazwą fundacja charytatywna aby pomóc dzieciom z poważnymi chorobami. Pomoc przekazywana jest na cele charytatywne w formie 50% przychodów banku z tytułu obsługi kart plastikowych oraz 0,3% sumy środków z transakcji kartowych.

Aeroflot Visa Gold umożliwia gromadzenie mil i wymianę ich na bilety oraz bonusy lotnicze.

Karty młodzieżowe i natychmiastowe wydawanie

Visa i MasterCard Momentum nie są rejestrowane i wydawane są natychmiastowo, w ciągu pół godziny od rejestracji wniosku. Maksymalna kwota emisji wynosi 120 000 rubli, opłata za użytkowanie wynosi 25,9%. Jedną z wad są problemy z użytkowaniem za granicą.

WAŻNY! Bezpłatna usługa roczna jest możliwa, jeśli bank wydał oferta indywidualna i zatwierdził limit z wyprzedzeniem.

Młodzieżowe karty kredytowe wydawane są z limitem 200 000 rubli, miesięczną opłatą za obsługę w wysokości 62,5 rubla i opłatą za użytkowanie w wysokości 33,9%.

Środki własne na karcie kredytowej

Jeżeli kwota środków na karcie kredytowej przekracza limit, różnica wynosi środki własne klient. Kiedy zostaną wydane, są najpierw spisywane. W przypadku wykorzystania nie są naliczane żadne odsetki.

WAŻNY! Przy wypłacie gotówki prowizje i odsetki naliczane są nawet od środków własnych.

Plastikowy karty kredytowe cieszyć się wielkimi sukcesami w kraju i na świecie. Mogą się różnić w zależności od wygląd, cechy użytkowania, ograniczenia, ale prawie wszystkie są takie same, ponieważ mają okres karencji. Umożliwia skorzystanie z pożyczki bez konieczności płacenia odsetek. W tym artykule przyjrzymy się bliżej okresowi karencji karty kredytowej Sberbank.

Cechy okresu karencji karty kredytowej

Użytkownicy kart kredytowych Sberbank mogą korzystać ze środków bankowych przez 50 dni i nie płacić odsetek od pożyczonych środków.Okres karencji karty kredytowej Sberbank jest podzielony na dwie nierówne części:

- Przez pierwsze 30 dni możesz korzystać ze środków Sbierbanku z karty według własnego uznania. W tym przypadku ograniczenia dotyczą jedynie wielkości kwoty;

- Ostatnie 20 dni przeznacza się na spłatę zadłużenia. Jeśli w tym okresie doładujesz konto karty kredytowej, za wykorzystanie środków Sbierbanku nie zostaną naliczone żadne odsetki.

Co się stanie, gdy zakończy się okres karencji karty kredytowej?

Jeśli po 50 dniach pożyczka nie zostanie zamknięta, Sbierbank pobiera procent:- dla natychmiastowych kart debetowych jest to 25,9%;

- dla kart klasycznych, złotych i platynowych waha się od 25,9 do 33,9%%;

- dla Kart Młodzieżowych – 33,9%.

Co jeszcze musisz wiedzieć o opóźnieniach?

W przypadku opóźnienia w uzupełnieniu Sberbank pobiera karę w wysokości 36%. Musisz wpłacić przynajmniej minimalną kwotę wskazaną w raporcie. W takim przypadku naliczone zostaną jedynie odsetki od pożyczki, bez kar.Dostarczenie raportu zadłużenia

Raporty miesięczne zawierają następujące informacje:- daty płatności kartą kredytową;

- kwoty płatności;

- łączna kwota środków pożyczonych w ostatnim okresie;

- kwotę zadłużenia do spłaty. Może obejmować także środki pobrane w okresie poprzednim.

Należy pamiętać, że okres karencji karty kredytowej Sberbank kończy się w momencie, gdy nowy okres już obowiązuje. Środki pobrane w tym czasie nie zostaną ujęte w raporcie i zawsze należy o tym pamiętać. Pojawią się dopiero w następnym.

Jak mogę sprawdzić kwotę do zapłaty?

Aby kontrolować swoje wydatki i nie pomylić się z pożyczkami, musisz przestrzegać prosta zasada: terminowa płatność kwoty wskazanej w raporcie. Do przesyłania raportów wykorzystujemy pocztę elektroniczną na skrzynkę pocztową wskazaną przy sporządzaniu umowy.

Korzystając z bankowości mobilnej, możesz kontrolować przepływ środków na swojej karcie kredytowej.

Ponadto możesz sprawdzić działanie swojej karty kredytowej w Konto osobiste Sberbank. Aby uzyskać niezbędne informacje, musisz do nich wejść i przejść do sekcji „Mapy”. W wygodnej formie dostarcza wszelkich informacji o wydatkach, kwocie zadłużenia i terminie spłaty. W dowolnym momencie możesz wygenerować raport za dowolny przeszły okres.

Jak obliczyć okres karencji karty kredytowej?

Bankowość mobilna jest wygodna ze względu na swoją efektywność. Umożliwia to po każdej płatności karta kredytowa odbierz wiadomość na telefon komórkowy Z pełne informacje. Dodatkowo SMS wskazuje datę zwrotu pieniędzy i kwotę płatności.

Przykładowy raport

Za punkt wyjścia przyjmijmy dowolną datę, na przykład 6 maja. W efekcie otrzymujemy co następuje:- okres sprawozdawczy zakończy się 5 czerwca, odpowiednio 5 czerwca raport zostanie przesłany pocztą;

- Termin uzupełnienia rachunku nieoprocentowanej pożyczki upływa 24 czerwca;

- kolejny okres sprawozdawczy rozpocznie się 5 czerwca;

- kolejny okres preferencyjnego wykorzystania środków zgromadzonych na karcie przypada do 24 lipca;

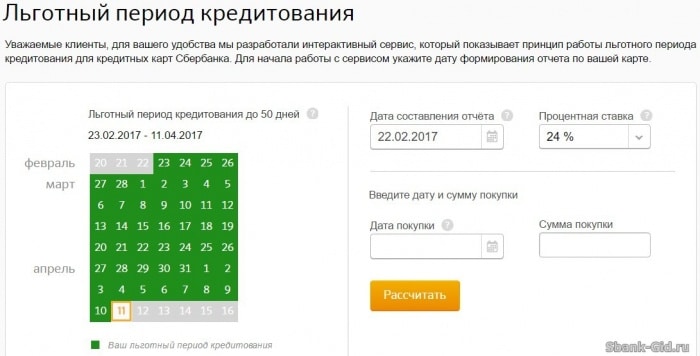

Kalkulator obliczeń online na stronie internetowej Sbierbanku

Aby uzyskać dokładne informacje na temat zaciągniętego kredytu, możesz skorzystać ze specjalnego narzędzia dostępnego na stronie internetowej.

Serwis jest łatwym w obsłudze kalkulatorem. W jego kolumnach wprowadzane są wszystkie niezbędne informacje wstępne: czas płatności kartą kredytową i kwota. Po wprowadzeniu danych serwis podaje terminy i kwoty płatności.

Uzyskanie szczegółowych informacji o działaniu warunków nieoprocentowanych

Nie każda transakcja w okresie karencji jest nieoprocentowana. Należy o tym zawsze pamiętać. Zasada ta dotyczy płacenia kartą kredytową za usługi lub towary, ale nie dotyczy otrzymywania gotówki ani pożyczania pieniędzy znajomym. Listę transakcji preferencyjnych z pracownikami Sberbanku możesz sprawdzić dzwoniąc do Contact Center lub kontaktując się z oddziałem banku.Metody spłaty zadłużenia

System bankowy może przetworzyć dowolną płatność w ramach trzy dni Dlatego lepiej spłacić dług wcześniej. Do tego odpowiednia jest każda z poniższych opcji:- za pośrednictwem kasy w dowolnym oddziale Sbierbanku;

- przelew środków z innego konta;

- za pośrednictwem bankomatu lub bankowości internetowej.

Jak rozdzielane są środki przy przelewaniu dużych kwot na kartę?

Kwota płatności wskazana w raporcie przychodzącym jest minimalną możliwą do uzyskania kredytu preferencyjnego. Dopuszczalne jest zestawienie duża ilość. Część środków zostanie przeznaczona na spłatę zadłużenia, a reszta po prostu zostanie wpłacona na konto.Kiedy korzystasz z karty kredytowej, ważne jest, aby nie przekraczać okresu karencji, w przeciwnym razie będziesz musiał zapłacić odsetki. Aby temu zapobiec, musisz dokładnie dowiedzieć się, jak powstaje okres karencji karty kredytowej Sberbank, jak długo trwa, kiedy dokładnie jest stosowany, a następnie wykorzystaj jej zalety.

Jak korzystać z karty Sberbank przez 50 dni

W okresie karencji bank nie będzie naliczał odsetek od środków wydanych na karcie kredytowej. Można je zatem wydawać jak własne, wykorzystywać, pożyczać jak od siebie. Im dłuższy okres karencji, tym lepiej: będzie więcej czasu na doładowanie karty kredytowej.

Sbierbank oferuje karty kredytowe z okresem karencji wynoszącym 50 dni. Błędem byłoby jednak zakładać, że czas ten rozpoczyna swoje rozliczanie od razu po zakupie. Aby wiedzieć, jak kompetentnie wykorzystać okres karencji na karcie kredytowej Sberbank, musisz zrozumieć zasady, według których jest ona tworzona. Dzieli się więc na dwa okresy: raportowanie (Sbierbank nazywa to rozliczeniem) i płatność.

Cechy okresu rozliczeniowego

Dopóki ten czas trwa, klient może swobodnie płacić kartą kredytową w sklepach i Internecie, korzystając z niej bez obawy o naliczenie odsetek. Dla klientów Sbierbanku jest to 30 dni (50 dni jest podzielone na dwie części). Obliczenia rozpoczynają się od daty sporządzenia raportu, która jest inna dla każdego posiadacza. Można to zatem powiązać z datą:

- sporządzenie umowy z bankiem;

- faktyczne wydanie karty kredytowej;

- transfery wynagrodzeń;

- dokonanie pierwszej transakcji przy użyciu karty.

Ponadto termin ten można ustalić dowolnie w zależności od umowy pomiędzy bankiem a klientem. Jeśli wiesz, w jakim dniu generowany jest raport, możesz obliczyć, ile trwa okres karencji karty kredytowej Sberbank, korzystając ze wzoru: 30 dni od raportu + 20 dni „wolnych”. Dzięki temu środki przekazane przez bank możesz wydawać bezpłatnie przez 50 dni.

Zaraz po zakończeniu okresu sprawozdawczego Sbierbank przesyła klientowi zestawienie płatności, które stwierdza:

- kiedy i ile wydatkowano środków pożyczkowych;

- całkowita kwota zadłużenia wobec banku;

- zalecana płatność minimalna.

Aby w pełni skorzystać z zalet karty kredytowej Sberbank z 50-dniowym okresem karencji, klient będzie musiał uzupełnić konto karty pełną kwotą skumulowanego zadłużenia do końca okresu płatności. W przeciwnym razie bank naliczy odsetki zgodnie z wybranym planem taryfowym.

Jak sprawdzić termin płatności

Jest to czas przeznaczony przez Sbierbank na spłatę istniejących zobowiązań na karcie kredytowej. Oczywiście możesz bez problemu doładować swoją kartę w okresie sprawozdawczym. Ma to swoje zalety i jeśli to możliwe, lepiej jest płacić w ten sposób.

Jeśli spłacisz zadłużenie w ciągu miesiąca, to po dacie raportu rozpoczniesz nowy okres rozliczeniowy. Jeżeli dług nie zostanie zamknięty, rozpoczyna się 20-dniowy termin płatności.

Aby było to bardziej jasne, wyjaśnijmy na przykładach cechy stosowania okresu karencji na kartach kredytowych Sberbank.

Załóżmy, że dzień X przypada na 5. Jeśli zakup na dowolną kwotę nastąpi 7 marca, posiadacz karty kredytowej będzie miał 48 dni na spłatę zadłużenia z tytułu kredytu, unikając jednak płacenia odsetek. Jeśli zapłacisz kartą 10 marca, to 45 dni.

Natomiast jeśli klient dokona zakupu 4 kwietnia tj. zaledwie dzień przed wygenerowaniem raportu zostanie mu już tylko 20 dni okresu bezodsetkowego – 5 kwietnia otrzyma wyciąg z rachunku. Dlatego lepiej dla niego poczekać kilka dni i sfinalizować transakcję po dniu zgłoszenia.

I analogicznie: jeśli raport jest generowany 20-go dnia miesiąca, to aby uzyskać maksymalny okres karencji, zaleca się dokonanie zakupu 20 lub 21-go, a nie 19-tego.

Dlatego ważne jest, aby poprawnie obliczyć okres karencji na wygodne korzystanie z karty kredytowej Sberbank i nie zakładać, że 50-dniowy okres bezodsetkowy zacznie się liczyć natychmiast po dokonaniu zakupu. Aby móc jak najdłużej cieszyć się z dobrodziejstw kart kredytowych, należy poznać datę wygenerowania raportu i po nim zapłacić kartą.

Przykład obliczenia płatności kartą

Maksymalny okres karencji dla karty kredytowej Sberbank wynosi 50 dni. Czas ten można uzyskać, jeśli w dniu sprawozdawczym dokonasz zakupu lub transakcji online. Minimalny okres bezodsetkowy to tylko 20 dni, liczony jest on w przypadku spłaty karty kredytowej w ciągu jednego dnia za dzień X.

Dopóki trwa okres bezodsetkowy, możesz dokonywać dowolnych transakcji kosztowych i nie zostaną naliczone żadne dodatkowe kwoty. Najważniejsze jest, aby spłacić dług przed końcem kadencji. Możesz także doładować swoją kartę kredytową w kilku transzach.

Na przykład okres sprawozdawczy rozpoczyna się 1. Wydałeś na kartę 10 tysięcy rubli 5 lipca i kolejne 5 tysięcy rubli 15 lipca. Musisz doładować swoją kartę kwotą 15 tysięcy rubli przed 19 sierpnia. Przykładowo, jeśli otrzymałeś zaliczkę 20 lipca, a pensję 5 sierpnia, zadłużenie będziesz mógł spłacić w dwóch ratach.

- data raportu;

- stopa procentowa;

- datę planowanego przejęcia;

- przybliżona kwota wydatków.

Kalkulator pokaże termin dokonania spłaty, a także ile zaoszczędzisz na odsetkach, jeśli spłacisz zadłużenie w terminie.

Niuanse korzystania z karty kredytowej Sberbank

Posiadacz karty powinien dokładnie zapoznać się z regulaminem, aby później nie było nieporozumień co do zasad naliczania odsetek i błędów podczas korzystania z karty kredytowej.

Po zakończeniu okresu bezodsetkowego, zgodnie z warunkami karencji Sbierbanku, od karty kredytowej naliczane są odsetki zgodnie z taryfą (stawka waha się od 21,9% do 27% rocznie). Co miesiąc będziesz musiał wpłacać na konto 5% salda kwoty, a także naliczone odsetki.

Nowy okres bezodsetkowy nie rozpoczyna się od razu. Posiadacz karty musi spłacić bankowi całą kwotę, przelewając całą kwotę zadłużenia na rachunek karty i poczekać do dnia raportowania. Dopiero po tym możesz liczyć na świadczenia przez kolejny miesiąc.

Jeśli wydasz pieniądze ponownie przed końcem okresu bezodsetkowego, istnieją dwie możliwości (dla wygody za datę raportu przyjmujemy pierwszą datę):

- Nowy zakup miał miejsce w tym samym okresie sprawozdawczym. Przykładowo zapłaciłeś za usługę 7 kwietnia, spłaciłeś zadłużenie 15 kwietnia i zakończyłeś nowy zakup 20 kwietnia. Płatność zostanie uwzględniona w bieżącym okresie rozliczeniowym i będzie wymagalna do 20 maja.

- Zakup nastąpił w okresie płatności tj. w ciągu ostatnich 20 dni. Zostanie uwzględniony w nowym okresie karencji. Przykładowo, jeśli zakupu dokonamy 5 maja, nowy dług trzeba będzie spłacić do 20 czerwca.

Najłatwiejszym sposobem sprawdzenia, jak długo trwa okres karencji na karcie kredytowej Sberbank, jest skontaktowanie się z bankiem internetowym lub aplikacja mobilna i zamówienie wyciągu z karty. Zawiera wszystkie niezbędne informacje, a Ty możesz łatwo przeprowadzić planowanie finansowe.

Korzystając z karty kredytowej, należy wziąć pod uwagę jeszcze kilka niuansów:

- w okresie sprawozdawczym możesz używać karty do dowolnych płatności bez ograniczeń;

- jeżeli skorzystasz z operacji polegającej na anulowaniu karencji, np. wypłaty gotówki, będziesz musiał spłacić odsetki od całości zadłużenia;

- odsetki naliczane są natychmiast po upływie 50-dniowego okresu karencji karty Sberbank, dlatego w interesie klienta leży jak najszybsze zamknięcie zadłużenia, zanim powstanie znaczna nadpłata - a więc spłacając pożyczkę nawet tydzień po okresie karencji możesz znacznie zaoszczędzić;

- kary naliczane są wyłącznie w przypadku opóźnienia w obowiązkowej płatności;

- Możesz doładować swoje konto w kilku transzach, nie wiążą się z tym żadne kary ani prowizje;

- po przetłumaczeniu za pomocą organizacje trzecie- na przykład inne banki lub systemy typu Qiwi i Western Union - lepiej doładować konto z wyprzedzeniem, ponieważ pieniądze mogą dotrzeć na konto nawet do 5 dni, a łatwo jest się spóźnić bez chęci.

Dokładne warunki korzystania z karty kredytowej określone są w umowie z kartą.

Warunki wypłaty gotówki z karty kredytowej

Należy pamiętać, że okres karencji dotyczy tylko niektórych płatności. Do takich operacji zalicza się zatem:

- płatności w sklepach detalicznych;

- zakupy w sklepach internetowych;

- płatności za czynsz i inne podobne płatności w Sbierbanku online.

Ale okres karencji nie ma zastosowania w następujących sytuacjach:

- jeżeli nastąpił przelew wewnętrzny z karty kredytowej na kartę debetową;

- jeśli klient uzupełnił portfel wirtualny (na przykład Yandex.Money lub Webmoney);

- Przy wypłacie gotówki z karty kredytowej Sbierbanku nie tylko okres karencji nie jest aktywowany, ale bank pobiera dodatkową prowizję za „wypłatę” i nalicza zwiększone odsetki (zwykle +1-2 punkty procentowe).

Dlatego korzystając z karty kredytowej, najlepiej nie dokonywać nierekomendowanych transakcji, aby uniknąć dodatkowych kosztów.

Wniosek

Zatem okres karencji na karcie kredytowej Sberbank wynosi 50 dni i składa się z dwóch elementów. Pierwsze 30 dni to „krok” od daty raportu, ostatnie 20 dni to „zapas”. Jednocześnie wydawaj środki przez cały ten okres. Aby zapewnić dłuższą karencję, zaleca się dokonanie płatności w kolejnych dniach po dacie raportu. Strona internetowa Sbierbanku ma specjalną usługę, która pomoże Ci dokonać dokładnych obliczeń. Możesz także polegać na tych ekstraktach. Karencji nie aktywuje się przy wykonywaniu czynności niezwiązanych z rozliczeniami, np. przy wypłacie lub przekazaniu środków kredytowych.