Πολλοί πιστεύουν ότι οι σύγχρονες τράπεζες παρέχουν μόνο χρεωστικές ή πιστωτικές κάρτες, αλλά στην πραγματικότητα υπάρχουν και εκείνα που προβλέπουν τη συνεχή συσσώρευση τόκων και ονομάζονται «εισόδημα». Κάρτες αυτού του τύπου προσφέρονται σήμερα από έναν αρκετά μεγάλο αριθμό τραπεζών και η καθεμία θέτει τους δικούς της όρους συνεργασίας. Αυτός είναι ο λόγος που πολλοί άνθρωποι αρχίζουν να σκέφτονται πώς να επιλέξουν τις σωστές κάρτες και να τις χρησιμοποιήσουν στο μέλλον.

Τι είναι αυτό;

Οι κάρτες εισοδήματος είναι λογαριασμοί στους οποίους η τράπεζα θα χρεώνει συνεχώς τόκους ανάλογα με το πόσα χρήματα έχουν απομείνει στον λογαριασμό. Αξίζει να σημειωθεί ότι μια τέτοια κάρτα είναι από μόνη της πιστωτική ή χρεωστική κάρτα, αλλά στο υπόλοιπο συγκεντρώνονται τόκοι αποκλειστικά στην περίπτωση πιστωτικού λογαριασμού.

Ποια να διαλέξετε;

Σήμερα, οι κάρτες εισοδήματος προσφέρουν μια μεγάλη ποικιλία συστημάτων δεδουλευμένων τόκων. Ας τα δούμε παρακάτω.

Μηνιαίο μπόνους

Βαθμολογήστε σε σε αυτή την περίπτωσηθα εξαρτηθεί άμεσα από το συνολικό μέγεθος του ελάχιστου υπολοίπου στο τέλος του μήνα, καθώς και από το είδος της κάρτας που εξετάζεται.

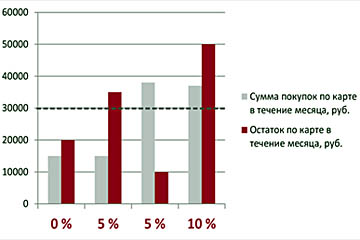

Το επιτόκιο, καθώς και οι απαιτήσεις υπολοίπου, ποικίλλουν αρκετά και εξαρτώνται άμεσα από την τράπεζα που θα επιλέξετε. Έτσι, για παράδειγμα, σύμφωνα με τους όρους της Promsvyazbank, αυτό το ελάχιστο είναι 15.000 ρούβλια, για τα οποία ο πελάτης θα λάβει μπόνους 4,5%, ενώ η Binbank παρέχει τη δυνατότητα να κρατήσει έως και 10.000 στον λογαριασμό του και ταυτόχρονα ο χρόνος κάνει σταθερό επιτόκιοστο 5%. Χρησιμοποιώντας αυτό το παράδειγμα, μπορείτε να κατανοήσετε ξεκάθαρα πώς αλλάζουν οι κάρτες εισοδήματος ανάλογα με το ίδρυμα στο οποίο επιλέγετε να τις εκδώσετε.

Καθημερινό μπόνους

Σε αυτή την περίπτωση, το ελάχιστο υπόλοιπο πρέπει να καλύπτεται καθημερινά για να πιστωθεί το άτομο με το μπόνους. Στην περίπτωση αυτή, το επιτόκιο στη συντριπτική πλειονότητα των περιπτώσεων κυμαίνεται μεταξύ 8% και 10% ετησίως.

Ποιο είναι το όφελος για τον πελάτη;

![]()

Πρώτα απ 'όλα, οι κάρτες τραπεζικού εισοδήματος αντιπροσωπεύουν μια μοναδική εναλλακτική λύση σύγχρονες συνθήκεςβραχυπρόθεσμες καταθέσεις, ενώ έχουν πολύ πολύ ευχάριστο επιτόκιο. Επιπλέον, σε αντίθεση με τον τυπικό, έχετε πάντα τη δυνατότητα να κάνετε ανάληψη χρημάτων από τον δικό σας λογαριασμό για να τα ξοδέψετε για τις ανάγκες σας.

Οι ίδιοι οι πελάτες συχνά λένε στις κριτικές τους ότι πάντα έχουν εισόδημα ή πίστωση ορισμένες προϋποθέσεις, το οποίο δεν είναι πάντα δυνατό να καλύψετε για να έχετε ένα αξιοπρεπές εισόδημα, αλλά στη συντριπτική πλειοψηφία των περιπτώσεων τα κεφάλαια που λαμβάνονται είναι αρκετά για να καλύψουν πλήρως το κόστος εξυπηρέτησης ή πληρωμής για μια τράπεζα κινητής τηλεφωνίας.

Στη συνέχεια, θα εξετάσουμε τις βέλτιστες επιλογές από τις τράπεζες, έτσι ώστε κάθε χρήστης να μπορεί να συγκρίνει ανεξάρτητα τις υπάρχουσες προσφορές. Σε αυτήν την περίπτωση, χρησιμοποιήθηκε μια βαθμολογία βασισμένη σε κριτικές χρηστών για την επιλογή κερδοφόρων καρτών.

"Promsvyazbank"

Η Promsvyazbank προσφέρει στους πελάτες της μια κάρτα που ονομάζεται "All Inclusive", αλλά στην πραγματικότητα δεν γνωρίζουν ποιες προϋποθέσεις προσφέρονται σε αυτήν την επιλογή και αν αντιστοιχούν στο όνομά τους.

Δεν υπάρχουν πιστωτικές κάρτες που δημιουργούν εισόδημα από αυτήν την τράπεζα από μόνη της και η κάρτα μπορεί να είναι είτε επιταγή είτε χρεωστική κάρτα βάσει αυτής της προσφοράς. Ταυτόχρονα, η κάρτα χρησιμοποιεί τεχνολογία ανέπαφων πληρωμών και ένα πρόσθετο τσιπ που έχει σχεδιαστεί για να παρέχει αυξημένη ασφάλεια. Αξίζει να σημειωθεί το γεγονός ότι παρά το γεγονός ότι αυτή η κάρτα δεν παρέχει πιστωτικό όριο, είναι δυνατό να λάβετε πολλά ευχάριστα μπόνους που σας επιτρέπουν να λάβετε ένα ευχάριστο εισόδημα.

Τι είναι αυτά τα μπόνους;

Πρώτα απ 'όλα, αξίζει να σημειωθεί η επιστροφή μετρητών, το μέγεθος της οποίας είναι 5%. Φυσικά, τέτοια επιστροφή χρημάτων δεν πραγματοποιείται για αγορές χωρίς μετρητά, αλλά μόνο για εκείνες τις αγορές που γίνονται σε μια συγκεκριμένη κατηγορία. Εάν είναι απαραίτητο, μπορείτε να αλλάξετε την κατηγορία αυτή η διαδικασία πραγματοποιείται όχι περισσότερο από μία φορά κάθε τρεις μήνες. Το μέγιστο δυνατό ποσό αμοιβής είναι 1.000 ρούβλια ανά ημερολογιακό μήνα.

Για όσους έλαβαν αυτήν την κάρτα πριν από την 1η Νοεμβρίου, υπάρχει δυνατότητα συγκέντρωσης τόκων στο υπόλοιπο. Όλοι οι άλλοι μπορούν να ανοίξουν ξεχωριστά σε αυτήν την τράπεζα, μετά την οποία θα λαμβάνουν συνεχώς 6% επί του ποσού που κατέθεσαν σε ρούβλια.

Η εξυπηρέτηση της κάρτας πραγματοποιείται εντελώς ή πρακτικά δωρεάν. Παρέχεται εντελώς δωρεάν υπηρεσία εάν το μόνιμο υπόλοιπο στην κάρτα σας είναι πάνω από 50.000 ρούβλια ή εάν κάνετε μηνιαίες αγορές αξίας άνω των 30.000 ρούβλια. Αξίζει να σημειωθεί ότι το τέλος εξυπηρέτησης καταβάλλεται κάθε μήνα ή μία φορά το χρόνο, ανάλογα με το ποια επιλογή είναι πιο αποδεκτή για εσάς. Για παράδειγμα, εάν το εισόδημα πληρωθεί αμέσως για ένα χρόνο προκαταβολικά, αλλά κατά μέσο όρο είχατε τα απαραίτητα έξοδα ή υπόλοιπο, τότε σε αυτήν την περίπτωση η επόμενη μετακόμιση γίνεται αυτόματα δωρεάν για εσάς.

Κάθε κάτοχος μιας τέτοιας κάρτας γίνεται αυτόματα συμμετέχων στο πρόγραμμα μπόνους PSBonus. Για κάθε 150 ρούβλια που ξοδεύετε, σας δίνονται 10 πόντους, που ισοδυναμούν με ένα επιπλέον ρούβλι. Μπορείτε να ξοδέψετε τους πόντους που λαμβάνετε αφού δαπανήσετε 7.000 πόντους, οι οποίοι χρησιμοποιούνται για να πληρώσετε όχι περισσότερο από το 90% της συνολικής τιμής αγοράς σε μία από τις εταιρείες που συνεργάζονται με αυτήν την τράπεζα. Μεταξύ άλλων, μπορείτε επίσης να χρησιμοποιήσετε χρήματα μπόνους για να πληρώσετε στη συνέχεια τη μηνιαία συντήρηση της κάρτας.

Είναι δυνατή η έκδοση δύο καρτών εντελώς δωρεάν για συγγενείς και ταυτόχρονα θα παρέχονται σε όλους δωρεάν πληροφορίες SMS.

Rocketbank

Η προσφορά της Rocketbank είναι μία από τις καλύτερες κάρτες εισοδήματος μεταξύ όλων των προσφερόμενων σήμερα. Αυτή η κάρτα εκδίδεται από την Interkommerts Bank και σε αυτήν την κάρτα θα αποθηκεύονται όλα τα χρήματα που μεταφέρετε στην κάρτα. Αξίζει να σημειωθεί ότι σε αυτό το στάδιο λήγει εντελώς η συμμετοχή αυτής της τράπεζας, με αποτέλεσμα να εργάζεται ήδη ξεχωριστή εξειδικευμένη ομάδα ειδικών πληροφορικής. Μια εφαρμογή smartphone υψηλής ποιότητας αρχικά αντιπροσώπευε το κύριο πλεονέκτημα που διέκρινε αυτήν την τράπεζα, αλλά με την πάροδο του χρόνου προστέθηκαν αρκετά ακόμη σημαντικά πλεονεκτήματα για αυτήν την κάρτα. Παρόλο που δεν είναι δυνατό να λάβετε δάνειο με αυτήν την κάρτα, είναι μια από τις καλύτερες προσφορές για να διαλέξετε.

Τιμή

Ανεξάρτητα από το πόσο εκπληκτικό μπορεί να ακούγεται για άλλες χώρες, στη Ρωσία μέχρι σήμερα χρεώνουν χρήματα έτσι ώστε ένα άτομο να μπορεί να αποθηκεύσει τα δικά του κεφάλαια σε μια τράπεζα, αλλά από αυτή την άποψη, η Rocketbank προσφέρει επίσης πολλές χρήσιμες λειτουργίες και μπόνους. Θα πρέπει να σημειωθεί ότι η εξυπηρέτηση αυτής της κάρτας μπορεί να είναι απολύτως δωρεάν εάν ο χρήστης συνδεθεί στο τιμολόγιο "Lite" και πραγματοποιεί μηνιαίες συναλλαγές ύψους άνω των 30.000 ρούβλια. Όλοι οι άλλοι πληρώνουν 75 ή 290 ρούβλια μηνιαίως.

Επιλέγοντας το τιμολόγιο “Lite” σας δίνονται πέντε δωρεάν αναλήψεις από ΑΤΜ, καθώς και η δυνατότητα πραγματοποίησης εξωτερικών μεταφορών με προμήθεια έως και 0,5%. Επιπλέον, για όλες τις αγορές που γίνονται με τραπεζικό έμβασμα, παρέχεται στον πελάτη flash back 1%.

Εάν χρησιμοποιείτε το τιμολόγιο "All Inclusive", το κόστος του οποίου είναι 290 ρούβλια, τα χρήματα αποσύρονται 10 φορές χωρίς προμήθεια και αποστέλλονται σε άλλες τράπεζες με τον ίδιο τρόπο χωρίς προμήθεια, ενώ η ανταμοιβή για αγορές φτάνει το 1,5%. Έτσι, εάν ξοδεύετε περισσότερα από 58 χιλιάδες ρούβλια στην κάρτα κάθε μήνα, τότε μια αύξηση της επιστροφής μετρητών κατά 0,5% θα σας επιτρέψει να καλύψετε πλήρως αυτήν την προμήθεια.

Η ίδια κάρτα εισοδήματος Sberbank δίνει μόνο 3,5% στο υπόλοιπο, αλλά δεν υπάρχει καμία απολύτως επιστροφή μετρητών εδώ.

Έσοδα επί υπολοίπου

Οι όροι αυτής της κάρτας σάς επιτρέπουν να λαμβάνετε εισόδημα στο υπόλοιπο, το ποσό του οποίου είναι 9% ετησίως, αλλά ο λογαριασμός πρέπει να περιέχει 30-300 χιλιάδες ρούβλια. Το ελάχιστο όριο ποσού δεν είναι τόσο ελκυστικό, αφού οι περισσότερες άλλες τράπεζες δεν το έχουν, αλλά ταυτόχρονα, σε σύγκριση με τους άμεσους ανταγωνιστές της, η Rocket δίνει κάπως περισσότερα, οπότε σχηματίζεται μια αμοιβαία επωφελής προσφορά.

Και πάλι, θα λαμβάνετε ένα συγκεκριμένο ποσό πίσω από κάθε αγορά, εάν τις πραγματοποιήσετε μέσω τραπεζικού εμβάσματος. Αξίζει να σημειωθεί το γεγονός ότι αυτή η κάρτα σας παρέχει 1% για τυχόν αγορές, ενώ άλλες κάρτες σας επιτρέπουν να εξοικονομήσετε έως και 5%, αλλά μόνο από μια συγκεκριμένη σειρά κατηγοριών ή με την αναγκαστική ανάγκη αγοράς από συγκεκριμένες εταιρείες.

Η κάρτα εισοδήματος της B&N Bank έχει περίπου παρόμοιο ετήσιο επιτόκιο, αλλά και πάλι, δεν έχει τόσο ωραία λειτουργία επιστροφής μετρητών, κάτι που είναι πολύ σημαντικό από άποψη κόστους-αποτελεσματικότητας.

Κύριο πλεονέκτημα

Παρά το γεγονός ότι αυτή η κάρτα είναι αρκετά κερδοφόρα σύμφωνα με τις συνθήκες της, όπως αναφέρθηκε παραπάνω, το πλεονέκτημά της είναι η δυνατότητα διαχείρισης των ιδίων κεφαλαίων σας μέσω ενός τυπικού iPhone.

Χρησιμοποιώντας μια εξειδικευμένη εφαρμογή, μπορείτε να ομαδοποιήσετε τα δικά σας έξοδα σε κατηγορίες και, στη συνέχεια, να παρακολουθήσετε εύκολα πού χρησιμοποιείται ο προϋπολογισμός σας. Ταυτόχρονα, ο χρήστης έχει κάθε ευκαιρία να προσθέσει ανεξάρτητα ετικέτες που θα είναι οι βέλτιστες για αυτόν. Μεταξύ άλλων, υπάρχει επίσης μια λειτουργία κοινόχρηστου προϋπολογισμού, όπου πολλές κάρτες συνδυάζονται σε ένα πλήρες δίκτυο.

Αυτή η τράπεζα προσφέρει επίσης απολύτως μοναδικό σύστημαμεταφράσεις όταν απλώς επιλέγετε ένα όνομα σημειωματάριο, μετά πληκτρολογήστε το ποσό και στείλτε τα χρήματα. Στη συνέχεια, ο παραλήπτης λαμβάνει ένα μήνυμα SMS, με το οποίο μπορεί να αποφασίσει πού θα πιστωθεί το ληφθέν ποσό - σε τραπεζικό λογαριασμό ή σε τηλέφωνο. Εάν ένας πελάτης πληρώνει 290 ρούβλια το μήνα, τέτοια μηνύματα είναι απολύτως δωρεάν για αυτόν.

Άλλες επιλογές

Εκτός από αυτές τις κάρτες, άλλες τράπεζες έχουν αρκετά μεγάλο αριθμόάλλες προσφορές. Αυτές οι κάρτες περιλαμβάνονται στη λίστα με τις βέλτιστες επιλογές μεταξύ όλων εκείνων που υπάρχουν σήμερα, ωστόσο, ίσως θα βρείτε περισσότερα οφέλη για τον εαυτό σας στις προσφορές άλλων τραπεζών.

Σε τι διαφέρει μια κάρτα κέρδους από άλλες; Αυτά είναι μερικά μόνο από τα ερωτήματα που έχουν οι καταθέτες σε σχέση με αυτό το σχετικά νέο τραπεζικό προϊόν στη Ρωσική Ομοσπονδία.

Μια κάρτα εισοδήματος είναι τραπεζική κάρτα, επί του οποίου συγκεντρώνονται τόκοι στο θετικό υπόλοιπο κεφαλαίων του πελάτη. Πριν εγγραφείτε, ξέρετε: μπορεί να είναι όχι μόνο χρεωστική, αλλά και πιστωτική, αρκεί να υπάρχει ένα συν. Αυτή είναι η πρώτη προϋπόθεση. Δεύτερον, είναι απαραίτητο η διαχείριση όλων των κεφαλαίων της κάρτας εισοδήματος να γίνεται ελεύθερα απευθείας από ένα τερματικό ATM ή συσκευή ανάγνωσης καρτών, χωρίς να μεταβείτε σε υποκατάστημα ή να συνδεθείτε σε ηλεκτρονική τραπεζική. Στην πραγματικότητα, μια κάρτα κέρδους είναι μια κατάθεση με δωρεάν αναπλήρωση και ανάληψη. Σύμφωνα με κριτικές, είναι πολύ βολικό.

Αυτό εγείρει το ερώτημα: γιατί δεν είναι όλες οι χρεωστικές κάρτες κερδοφόρες; Αφού υπάρχει ένα συν, τότε κάτι παίρνει και η τράπεζα από τον τζίρο αυτών των κεφαλαίων. Γιατί, λοιπόν, δεν χρεώνονται τόκοι σε κανένα θετικό υπόλοιπο, και δεν υπάρχουν σχεδόν δώδεκα τράπεζες στη Ρωσία που εκδίδουν «εισόδημα»;

Αυτό είναι πρωτίστως θέμα ασφάλειας. Οποιοσδήποτε λογαριασμός κάρτας είναι, μεταφορικά, ένα πορτοφόλι με το οποίο πήγαινα για ψώνια. Αν το τραβήξουν το «τσιμπιδάκι», θα χάσω μόνο ό,τι πήρα μαζί μου. Ομοίως, χρησιμοποιώντας μια κλεμμένη κάρτα, είναι αδύνατο να εισβάλω στο τραπεζικό λογισμικό και να στείλω όλα τα χρήματά μου στο Caymans ή στη Νιγηρία. Μια «αντιγραμμένη» τράπεζα καρφιτσών δεν καταλαβαίνει τίποτα περισσότερο από όσο μια κλειδαριά καταλαβαίνει ένα κλειδί.

Ωστόσο, εάν συγκεντρωθούν τόκοι στα κεφάλαια της κάρτας, τότε, από την πλευρά του τραπεζικού υπολογιστή, απαιτείται ανατροφοδότηση από την κάρτα προς την τράπεζα. Και οι απατεώνες έχουν μια θεωρητική ευκαιρία να χακάρουν ολόκληρο το σύστημα και να «περπατήσουν» σε αυτό για 3 έως 10 λεπτά μέχρι να ειδοποιηθεί το σύστημα ασφαλείας. Επιπλέον, εάν κάνετε hack το Σαββατοκύριακο, τότε οι ανακριτικές ενέργειες θα ξεκινήσουν μόνο μετά από λίγες ώρες. Περισσότερο από αρκετό για να κλείσει η βάση και να τρέξει μακριά εκεί που βρίσκονται ήδη τα χρήματα.

Οι τράπεζες, φυσικά, απασχολούν έμπειρους ανθρώπους και το τραπεζικό λογισμικό δεν αναπτύσσεται σε καμία περίπτωση από ερασιτέχνες. Αλλά η διακοπή των προσπαθειών hacking είναι κάτι περισσότερο ανοιχτός χάρτηςτελικά οδηγεί σε πρόσθετο κόστος, επομένως οι προϋποθέσεις οποιασδήποτε κάρτας εισοδήματος περιλαμβάνουν:

- Χαμηλότερο επιτόκιο σε σύγκριση με μια κανονική κατάθεση.

- Το ασυμπίεστο ελάχιστο είναι το μικρότερο υπόλοιπο λογαριασμού στο οποίο αρχίζει να συγκεντρώνεται τόκος.

- Η μηνιαία χρέωση – ακόμα κι αν υπάρχει μηδέν στην κάρτα, δεν μπορείτε να την αφαιρέσετε από το σύστημα ασφαλείας.

- Συχνά - επιβεβαίωση συναλλαγών μέσω SMS από τον πελάτη (υπογραφή SMS), μερικές φορές η πληρωμή του περιλαμβάνεται στη μηνιαία χρέωση.

Πώς να επιλέξετε μια κάρτα επιβράβευσης;

Με βάση αυτό, όταν επιλέγετε μια κάρτα εισοδήματος, πρέπει να συγκρίνετε προϊόντα από διαφορετικές τράπεζες, λαμβάνοντας υπόψη τα δικά σας έσοδα και έξοδα. Είναι αδύνατο να δώσουμε μια ακριβή σύσταση, αυτή είναι καλύτερη, αλλά αυτή είναι χειρότερη. Ανάλογα με τη δυναμική της κίνησης των κεφαλαίων σας, μια κακή κάρτα μπορεί να αποφέρει πραγματικό εισόδημα και μια φαινομενικά κερδοφόρα μπορεί να καταβροχθίσει τις οικονομίες σας.

Πρώτα απ 'όλα, ας δούμε πώς υπολογίζονται οι τόκοι στο υπόλοιπο. Εάν καθημερινά (σε τέτοιες κάρτες το επιτόκιο είναι υψηλότερο), τότε αυτή η κάρτα είναι κατάλληλη για έναν ενοικιαστή - ένα άτομο που ζει με τόκους από ένα άφθαρτο κεφάλαιο. Με ένα μεγάλο πιρούνι δικός του κύκλου εργασιών, μόλις «πέσει» κάτω από το ελάχιστο, χάνουμε το ενδιαφέρον μας για ολόκληρο το μήνα.

Πρώτα απ 'όλα, ας δούμε πώς υπολογίζονται οι τόκοι στο υπόλοιπο. Εάν καθημερινά (σε τέτοιες κάρτες το επιτόκιο είναι υψηλότερο), τότε αυτή η κάρτα είναι κατάλληλη για έναν ενοικιαστή - ένα άτομο που ζει με τόκους από ένα άφθαρτο κεφάλαιο. Με ένα μεγάλο πιρούνι δικός του κύκλου εργασιών, μόλις «πέσει» κάτω από το ελάχιστο, χάνουμε το ενδιαφέρον μας για ολόκληρο το μήνα.

- σταθερό ποσοστό - το ποσοστό είναι μικρό, αλλά με ακρίβεια καθορισμένο. Κατάλληλο για όσους κάνουν τακτικά λίγη οικονομία για μια βροχερή μέρα ενώ μπορούν.

- αυξανόμενο κυμαινόμενο ενδιαφέρον. Ας πούμε, για 50.000 εκχωρούν 2%, για 300.000 4%, και για 1.000.000 είναι ήδη 6%. Αυτή είναι μια επιλογή για ενοικιαστές που είναι ήδη εγκατεστημένοι. Κερδίστε τον εαυτό σας και ζήστε όλο και καλύτερα.

- Πτώση κυμαινόμενου επιτοκίου: Το επιτόκιο μειώνεται καθώς αυξάνεται το υπόλοιπο ακίνητης περιουσίας. Αυτό το σύστημα είναι καλό για πιθανούς ενοικιαστές, των οποίων το εισόδημα τους επιτρέπει να αποκτήσουν οικονομική ανεξαρτησία στο μέλλον: σε αυτό το σύστημα, τα ποσοστά είναι γενικά υψηλότερα και το αρχικό μέγιστο, δηλ. Μπορείτε να εξοικονομήσετε χρήματα για μια δωρεάν ζωή πιο γρήγορα.

- ένα υπό όρους σταθερό επιτόκιο που συνδέεται με τα έσοδα και τα έξοδα, βλέπε εικόνα: ξοδεύουμε πολλά, αλλά διατηρούμε το υπόλοιπο της ακίνητης περιουσίας - παίρνουμε το μισό ποσοστό. Προσθέτουμε πολλά και ξοδεύουμε λίγα – επίσης στο ημίχρονο. Ξοδεύουμε πολλά και προσθέτουμε πολλά - παίρνουμε την πλήρη τιμή.

Η τελευταία επιλογή είναι βέλτιστη για όσους δεν σκοπεύουν να ζήσουν με ενοίκιο στο άμεσο μέλλον, αλλά σκοπεύουν να ζήσουν μια ενεργή επιχειρηματική ζωή για μεγάλο χρονικό διάστημα και να διατηρήσουν χρήματα σε κυκλοφορία. Επιπλέον, τέτοια συστήματα συνδυάζουν τις περισσότερες φορές μηνιαία δεδουλευμένα με υψηλά επιτόκια. Τα κυμαινόμενα επιτόκια, ιδιαίτερα τα αυξανόμενα επιτόκια, υπολογίζονται συνήθως καθημερινά.

Στη συνέχεια, εξετάζουμε πώς συγκρίνονται τα υποχρεωτικά έξοδα στην κάρτα με το εισόδημά σας. Για παράδειγμα, η μηνιαία χρέωση για "πλατινένιο" (οι περισσότερες πιστωτικές κάρτες πλατίνας και πολλές χρυσές είναι κερδοφόρες) σπάνια είναι μικρότερη από 2.000 ρούβλια και τα ποσοστά των καρτών εισοδήματος είναι περισσότερα από 10%. Δηλαδή, αν συγκεντρώσω λιγότερα από 20.000 ρούβλια σε επιπλέον χρήματα ετησίως, τότε με οποιοδήποτε σύστημα πληρωμών, μια κάρτα εισοδήματος πλατίνας θα αποδειχθεί καταστροφική, πρέπει να αναζητήσετε μια κάρτα για τους φτωχούς, υπάρχουν και αυτά. Είναι αλήθεια, όχι για τους πολύ φτωχούς. Και σίγουρα όχι για όσους έχουν συνηθίσει να ξοδεύουν.

Σχετικά με τις εκδότριες τράπεζες

Οι «κερδοφόρες» καταθέσεις είναι το αγαπημένο εργαλείο των δόλιων τραπεζών. Επομένως, παρακάτω εξετάζουμε τις τραπεζικές κάρτες που:

- Συμμετοχή στο σύστημα ασφάλισης καταθέσεων.

- Έχουν επί του παρόντος αποδεκτά επίπεδα ρευστότητας και κεφαλαιοποίησης.

- Ποτέ σε ολόκληρη την ιστορία μας δεν λάβαμε σχόλια από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας σχετικά με πράξεις υψηλού κινδύνου ή «σκοτεινές».

Τρέχουσα βαθμολογία

Τώρα είναι δυνατό, με βάση τις συνθήκες ενός πολίτη μέσου εισοδήματος της Ρωσίας, να παρουσιάσει λίγο πολύ μια βαθμολογία για τις κάρτες εισοδήματος. Στην πρώτη θέση βρίσκεται η TKS με τη «μαύρη κάρτα» της:

- Είναι καθολικό, χρεωστικό εισόδημα και πίστωση με ανανεώσιμο όριο.

- Δωρεάν υπηρεσία με υπόλοιπο άνω των 3.000 RUB. με λιγότερα - θεϊκά, 478 ρούβλια / έτος.

- Κυμαινόμενο αυξανόμενο ποσοστό, και αρκετά αξιοπρεπές για αυτό το σύστημα - έως και 8%

- Παραγγείλετε ηλεκτρονικά με παράδοση οπουδήποτε στη Ρωσική Ομοσπονδία.

- Υπάρχει επιστροφή μετρητών τόσο για πιστωτική όσο και για χρεωστική.

- Ελάχιστο μικρό ακίνητο, 10.000 ρούβλια.

Ένα από τα μειονεκτήματα του Tinkoff Black είναι ότι το συμβόλαιο είναι ασαφές, γι' αυτό και η αύξηση των χρημάτων είναι πάντα λίγο μικρότερη από την αναμενόμενη. Το δεύτερο σημαντικό είναι ότι η κάρτα επικεντρώνεται σε πληρωμές χωρίς μετρητά, χρεώνεται προμήθεια για την εξαργύρωση, επομένως το πραγματικό εισόδημα σε αυτήν είναι δυνατό μόνο εάν υπάρχουν τουλάχιστον 200.000 ρούβλια στον λογαριασμό ανά πάσα στιγμή.

- AiMoney Bank, πρώην AltaiEnergo Bank - 10% στο υπόλοιπο και 2,5% επιστροφή μετρητών από πληρωμές χωρίς μετρητά για βενζίνη. Στην προοπτική της αύξησης των τιμών των καυσίμων, αυτό κοστίζει μηνιαία χρέωση με προμήθειες.

- "Svyaznoy" - 10% στο υπόλοιπο από 10.000 ρούβλια, 600 ρούβλια. μια φορά για την έκδοση κάρτας, θα φάω από 1000 ρούβλια. δωρεάν, λιγότερο - προμήθεια 100 ρούβλια. Η κάρτα αυτή εκδίδεται μόνο στο κατάστημα σε πελάτες με χρεωστικό λογαριασμό, με την επιφύλαξη της θετικής δυναμικής της τους τελευταίους τρεις μήνες.

- "Ρωσικό πρότυπο" - επίσης 10%, επίσης μόνο χρέωση, και απαραίτητη προϋπόθεση για τον υπολογισμό των τόκων είναι να έχετε φάει από 10.000 ρούβλια τον προηγούμενο μήνα. μετρητοίς.

- Τράπεζα "First Republican" - το ελάχιστο είναι μόνο 3.000 ρούβλια, χρεώνεται 3% ετησίως για 100.000 ρούβλια. – 6%, ανά 1 εκατομμύριο ρούβλια. – 7,5%. Η έκδοση και η συντήρηση είναι δωρεάν, ένας χρεωστικός λογαριασμός μπορεί να ανοίξει αμέσως με την έκδοση της κάρτας. Αλλά για ανάληψη μετρητών στα δικά σας ΑΤΜ η προμήθεια είναι 0,5%, και σε άλλα - 1%, αλλά όχι λιγότερο από 120 ρούβλια.

- Πίστωση κατοικίας - 3% για οποιοδήποτε ποσό έως 30.000 ρούβλια, για υπόλοιπα άνω των 30.000 ρούβλια. – 9% ετησίως. Έκδοση – 500 ρούβλια, συνδρομή – 828 ρούβλια/έτος.

- Το "Svyaznoy" μετά βίας ταιριάζει με τον πληθωρισμό. Το μέγιστο επιτόκιο είναι 7% για 30.001 RUB. και περισσότερο, για το υπόλοιπο των 10.000 ρούβλια. – 3%. 600 τρίψτε. συνδρομή, 300 ρούβλια. ελευθέρωση.

- Baltika Bank, χρεώσεις από τιμολογιακό σχέδιο"Διακανονισμός" - 9% στο υπόλοιπο σε ρούβλια και 3,5% στο δολάριο. Υπάρχουν λίγα υποκαταστήματα, μόνο 10 στη Ρωσική Ομοσπονδία.

Μπορείτε επίσης να υποδείξετε τις κάρτες εισοδήματος τραπεζών, στο γενικά κριτήριαεπιστροφές που δεν ταιριάζουν, αλλά σε ορισμένες περιπτώσεις (κάντε τα μαθηματικά μόνοι σας, ακολουθώντας τις παραπάνω συστάσεις) μπορούν να δώσουν ανάπτυξη στα χρήματά σας:

- Binbank.

- Europlan Bank

- Loko-bank.

- OTP-bank.

- Τράπεζα MDM.

Σχετικά με τις εικονικές τράπεζες

Μια καλή τεχνική εγγύηση για την ασφάλεια ενός λογαριασμού κάρτας με τόκο είναι η διενέργεια συναλλαγών με κάρτα μέσω μιας λεγόμενης εικονικής τράπεζας. Στην πραγματικότητα δεν υπάρχουν χρήματα σε αυτό, αποθηκεύονται σε μια πραγματική συνεργαζόμενη τράπεζα. Ως εκ τούτου, είναι αδύνατο να χακάρετε το σύστημα για να πάρετε πραγματικά χρήματα χωρίς να αισθανθείτε πρώτα το χέρι ενός αστυνομικού στον ώμο σας και το ποσοστό που δίνεται για εικονικό «εισόδημα» είναι υψηλό. Δυστυχώς, μέχρι στιγμής καμία νομοθεσία στον κόσμο δεν επιτρέπει την ένταξη εικονικών τραπεζών στο σύστημα ασφάλισης καταθέσεων. Υπάρχουν μόνο τρία από αυτά στη Ρωσική Ομοσπονδία:

- Rocketbank, συνεργάτης της Interkommerts, – 9% ετησίως σε υπόλοιπα άνω των 30.000 RUB, 1,5% επιστροφή μετρητών, mobile banking χωρίς πρόσθετες χρεώσεις. πληρωμή. Η υπηρεσία είναι δωρεάν όταν ξοδεύετε (με μετρητά ή χωρίς μετρητά) από 30.000 RUB. για τον προηγούμενο μήνα. Διαφορετικά - 290 ρούβλια/μήνα. Παραγγείλετε ηλεκτρονικά με παράδοση κατ' οίκον – στη Μόσχα και στην περιοχή της Μόσχας, στην Αγία Πετρούπολη και στο Αικατερινούπολη.

- Instabank, συνεργάτης - VTB. Το Mobile banking γίνεται μέσω εφαρμογών για iOS και Android, επομένως δεν μπορείτε να ανοίξετε λογαριασμό χωρίς smartphone ή tablet.

- Τράπεζα "Ocean", κάρτα "Special". Τα εικονικά χρήματα περνούν σύστημα πληρωμών«Robokassa», οι πληρωμές γίνονται ηλεκτρονικά μέσω του Payment.ru.

Σχετικά με τις κάρτες Sberbank

Οι κάρτες εισοδήματος της Sberbank της Ρωσίας, ως τέτοιες, δεν υπάρχουν. Ένας "Κερδοφόρος" λογαριασμός είναι συνδεδεμένος στον λογαριασμό της κάρτας, ορισμένες συναλλαγές σε αυτόν μπορούν να πραγματοποιηθούν από ένα ΑΤΜ. Αλλά μόνο από το δικό σας και υπόκειται σε πληρωμή για υπογραφή SMS. Η μόνη κάρτα Sber από την οποία μπορείτε ελεύθερα να κάνετε ανάληψη και αναπλήρωση, και στην οποία χρεώνεται τόκος στο υπόλοιπο, είναι η "Κοινωνική" για τους συνταξιούχους. Εδώ το συνταξιοδοτικό ταμείο λειτουργεί ως εγγυητής της ασφάλειας.

Πιστεύεται ότι οι τράπεζες διαθέτουν είτε πιστωτικές είτε χρεωστικές κάρτες. Και έρχονται με μια ανατροπή -με το δεδουλευμένο των τόκων, λέγονται έτσι- κερδοφόρα. Ποιες τράπεζες προσφέρουν στους πελάτες τους τις πιο κερδοφόρες κάρτες εισοδήματος - διαβάστε την κριτική μας.

Επικερδής τραπεζική κάρτα- αυτό είναι εκείνο στο οποίο η τράπεζα συγκεντρώνει τόκους επί του υπολοίπου ίδια κεφάλαια. Μια κάρτα εισοδήματος μπορεί να είναι όχι μόνο χρεωστική, αλλά και πιστωτική κάρτα. ΣΕ η τελευταία περίπτωσηΗ τράπεζα χρεώνει τόκους στο υπόλοιπο των ιδίων κεφαλαίων της κάρτας.

Τι είδους κάρτες εισοδήματος παρουσιάζονται στις τράπεζες σήμερα;

Σήμερα, μεταξύ των καρτών εισοδήματος, διακρίνονται τα ακόλουθα σχήματα για τον υπολογισμό των τόκων στο υπόλοιπο του λογαριασμού:

- Οι τόκοι συγκεντρώνονται μηνιαίως, το επιτόκιο εξαρτάται από το μέγεθος του ελάχιστου υπολοίπου στο τέλος του μήνα και από τον τύπο της κάρτας (Russian Standard, Binbank, Tinkoff, Promsvyazbank).

Ταυτόχρονα, το επιτόκιο και οι απαιτήσεις για το ελάχιστο υπόλοιπο διαφέρουν πολύ μεταξύ των τραπεζών. Για παράδειγμα, η Promsvyazbank απαιτεί να υπάρχουν περισσότερα από 15.000 ρούβλια στον λογαριασμό την πρώτη ημερολογιακή ημέρα του μήνα και, στη συνέχεια, η τράπεζα θα χρεώσει τον πελάτη 4,5%. Αλλά η B&N Bank θα συγκεντρώσει 5% για το ελάχιστο υπόλοιπο των 10.000 ρούβλια. Αλλά εάν ο πελάτης αποθηκεύει περισσότερα από 300.000 ρούβλια σε μια κάρτα Binbank, τότε το ποσοστό θα είναι χαμηλότερο - 3%. Το Russian Standard έχει τις πιο πιστές απαιτήσεις - για υπόλοιπο ύψους 5.000 έως 50.000 ρούβλια, η τράπεζα χρεώνει 10%. Όλα αυτά είναι για κλασικούς τύπους καρτών. Για τους κατόχους καρτών χρυσού και premium, οι τράπεζες προσφέρουν ήδη περισσότερες ευνοϊκές συνθήκες. Η ίδια Binbank, με όλες τις άλλες απαιτήσεις για το ποσό του λογαριασμού να είναι ίσες, χρεώνει ήδη 8% για χρυσές κάρτες και 10% για πλατινένιες. Αλλά για τους κατόχους καρτών κατάστασης Russian Standard, εκτός από το αυξημένο ελάχιστο υπόλοιπο (από 30.000 ρούβλια), θα χρειαστεί επίσης να κάνουν αγορές στην κάρτα ύψους 30.000 ρούβλια ή περισσότερο, αλλά η τράπεζα θα χρεώσει επίσης 10%.

- Οι τόκοι συγκεντρώνονται καθημερινά, με την προϋπόθεση ότι πληρούνται οι ελάχιστες απαιτήσεις υπολοίπου (IQ Card, RocketBank).

Η εταιρεία IQ Card έχει ελάχιστες απαιτήσεις υπολοίπου 10.000 ημερησίως και οι τόκοι υπολογίζονται σε καθημερινή βάση. Έτσι, εάν κάποια ημέρα το υπόλοιπο του λογαριασμού του πελάτη ήταν κάτω από το ελάχιστο υπόλοιπο, τότε δεν θα συγκεντρωθούν τόκοι για εκείνη την ημέρα. Το επιτόκιο είναι 8% ετησίως.

Στη RocketBank, το 9% ετησίως υπολογίζεται επίσης καθημερινά με επιτόκιο 9%/365, υπό την προϋπόθεση ότι το υπόλοιπο του λογαριασμού εκείνη την ημέρα δεν είναι μικρότερο από 30.000 ρούβλια και όχι περισσότερο από 300.000 ρούβλια. Οι τόκοι καταβάλλονται το αργότερο την 3η εργάσιμη ημέρα του ημερολογιακού μήνα.

Ποιο είναι το όφελος για τον πελάτη από ένα τέτοιο προϊόν;

Πρώτον, μια κάρτα κέρδους είναι ένα είδος εναλλακτικής λύσης σε μια βραχυπρόθεσμη κατάθεση, με μια αρκετά ελκυστική επιτόκιοαπό 3% έως 10% ετησίως (ανάλογα με τις συνθήκες της τράπεζας). Και επίσης, σε αντίθεση με μια τραπεζική κατάθεση, τα χρήματα μπορούν να αναληφθούν από την κάρτα ανά πάσα στιγμή, επιπλέον, μπορούν επίσης να αναπληρωθούν ανά πάσα στιγμή και για οποιοδήποτε ποσό.

Πού είναι θαμμένος ο «σκύλος»;

Σε κάθε περίπτωση, είναι απίθανο οι περισσότεροι πελάτες να είναι σε θέση να συμμορφωθούν με όλες τις απαιτήσεις της τράπεζας για τον υπολογισμό των τόκων και τη λήψη αξιοπρεπούς εισοδήματος. Αλλά, για παράδειγμα, αυτά τα κεφάλαια θα είναι αρκετά για να καλύψουν το κόστος εξυπηρέτησης της κάρτας και πληρωμής για μια τράπεζα κινητής τηλεφωνίας.