इन्वेंट्री के लिए लेखांकन के लिए दिशानिर्देश (9) में, तैयार उत्पादों को बिक्री के लिए इच्छित इन्वेंट्री के हिस्से के रूप में परिभाषित किया गया है, जिनकी तकनीकी और गुणवत्ता विशेषताएं अनुबंध की शर्तों या कानून द्वारा स्थापित मामलों में अन्य दस्तावेजों की आवश्यकताओं का अनुपालन करती हैं।

श्रेणी तैयार उत्पाद. तैयार उत्पादों के लिए लेखांकन कीमतों के रूप में निम्नलिखित का उपयोग किया जा सकता है:

- वास्तविक उत्पादन लागत (पूर्ण और अपूर्ण);

- मानक लागत (पूर्ण और अपूर्ण);

- बातचीत की कीमतें;

- अन्य प्रकार की कीमतें.

वास्तविक उत्पादन लागत का उपयोग मुख्य रूप से एकल और छोटे पैमाने के उत्पादन के साथ-साथ छोटी रेंज के बड़े पैमाने पर उत्पादों के उत्पादन के लिए किया जाता है।

उत्पादन की बड़े पैमाने पर और क्रमिक प्रकृति और तैयार उत्पादों की एक बड़ी श्रृंखला वाले उद्योगों में लेखांकन कीमतों के रूप में मानक लागत का उपयोग करने की सलाह दी जाती है। इन लेखांकन कीमतों के फायदे तैयार उत्पादों की आवाजाही का परिचालन लेखांकन करने में सुविधा, लेखांकन कीमतों की स्थिरता और योजना और लेखांकन में मूल्यांकन की एकता हैं।

बातचीत की गई कीमतों का उपयोग मुख्य रूप से तब किया जाता है जब ऐसी कीमतें स्थिर होती हैं।

लेखांकन कीमतों के रूप में मानक लागत, संविदात्मक और अन्य प्रकार की कीमतों का उपयोग करते समय, इस विचलन को शिप किए गए मूल्य पर वितरित करने के लिए लेखांकन कीमतों पर उनकी लागत से उत्पादों की वास्तविक उत्पादन लागत के विचलन की गणना करना आवश्यक है। (बेचे गए) उत्पाद और गोदामों में उनका शेष। इस प्रयोजन के लिए, लेखांकन कीमतों पर उनकी लागत से उत्पादों की वास्तविक लागत के विचलन के भारित औसत प्रतिशत का उपयोग करके एक विशेष गणना की जाती है (तालिका 9.1)।

तालिका के अनुसार, छूट की कीमतों पर यह प्रतिशत लागत के 1 के बराबर निकला।

तालिका 9.1

| एन पी/पी | संकेतक | रियायती कीमतों पर | वास्तविक लागत पर | विचलन (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | महीने की शुरुआत में तैयार उत्पादों का संतुलन | 300000 | 306000 | +6 000 |

| 2 | उत्पादन से प्राप्त | 2 700000 | 2 724000 | +24 000 |

| 3 | कुल | 3 000000 | 3 030000 | +30 000 |

| 4 | निश्चित कीमतों पर लागत से वास्तविक लागत के विचलन का अनुपात,% (जीआर 5, पी. 3: जीआर 3, पी. 3) | एक्स | एक्स | 1,0 |

| 5 | तैयार उत्पाद भेज दिये गये | 2 500000 | 2 525000 | +25 000 |

| 6 | माह के अंत में तैयार माल का शेष | 500000 | 505000 | +5 000 |

शिप किए गए उत्पादों की लागत और महीने के अंत में गोदाम में उनके शेष की लागत को गणना प्रतिशत से गुणा करके, निर्धारित करें कि विचलन का कौन सा हिस्सा शिप किए गए और गोदाम में शेष उत्पादों के लिए जिम्मेदार है (2,500,000 x 1: 100) = 25,000; 2,500,000 + 25,000 = 2,525 000)।

500,000 x 1: 100 = 5000; 500,000 + 5000 = 505,000.

अपूर्ण उत्पादन लागतों का उपयोग करते समय एक समान गणना की जाती है। यदि संगठन उत्पादन आउटपुट रिकॉर्ड करने के लिए खाता 40 "उत्पादों (कार्यों, सेवाओं) का आउटपुट" का उपयोग करता है तो यह गणना आवश्यक नहीं है।

व्यवहार में, तालिका में दर्शाया गया है। 9.1, गणना वस्तुओं के सजातीय समूहों (लगभग समान लाभप्रदता के साथ) के लिए की जाती है, जो विचलन की गणना में अधिक सटीकता सुनिश्चित करती है।

तैयार उत्पादों की आवाजाही का दस्तावेज़ीकरण

उत्पादन से तैयार उत्पादों की प्राप्ति को चालान, विनिर्देशों, स्वीकृति प्रमाण पत्र और अन्य प्राथमिक दस्तावेजों के साथ प्रलेखित किया जाता है।

वास्तविक लागत पर उत्पादन का लेखा-जोखा

तैयार उत्पादों की उपलब्धता और संचलन के लिए लेखांकन सक्रिय खाता 43 "तैयार उत्पाद" पर किया जाता है। इस खाते का उपयोग सामग्री उत्पादन उद्योगों में संगठनों द्वारा किया जाता है। असेंबली के लिए या बिक्री के लिए सामान के रूप में खरीदे गए तैयार उत्पाद खाते 41 "माल" में दर्ज किए जाते हैं। प्रदर्शन किए गए कार्य की लागत और तीसरे पक्ष को प्रदान की गई सेवाएं भी खाता 43 "तैयार उत्पाद" में परिलक्षित नहीं होती हैं। उनके लिए वास्तविक लागत उत्पादन लागत खातों से खाता 90 "बिक्री" के डेबिट में लिखी जाती है। वे उत्पाद जो साइट पर डिलीवरी के अधीन नहीं हैं और स्वीकृति प्रमाण पत्र के साथ प्रलेखित नहीं हैं, प्रगति कार्य के हिस्से के रूप में बने रहते हैं और उन्हें खाते 43 "तैयार उत्पादों" में शामिल नहीं किया जाता है।

- सामान्य तौर पर ग्राहक को पूरा किए गए और वितरित किए गए कार्य के लिए;

- प्रदर्शन किए गए कार्य के अलग-अलग चरणों के लिए.

पहला विकल्प पारंपरिक है, और उत्पादों की बिक्री के लिए लेखांकन उत्पादों, कार्यों और सेवाओं की बिक्री के लेखांकन के लिए पहले से वर्णित तरीकों में से एक के अनुसार किया जाता है।

दूसरे विकल्प में, गणना पूर्ण चरणों या परिसरों के आधार पर की जाती है स्वतंत्र अर्थ, या ग्राहक संविदात्मक लागत की राशि में काम पूरा होने तक संगठन को अग्रिम भुगतान करता है। दूसरे विकल्प में, खाता 46 "प्रगति पर कार्य के लिए पूर्ण चरण" का उपयोग किया जाता है।

इस खाते के डेबिट में संगठन द्वारा पूर्ण किए गए कार्य के चरणों की लागत को ध्यान में रखा जाता है निर्धारित तरीके सेऔर खाता 90 के क्रेडिट पर प्रतिबिंबित होता है। साथ ही, कार्य के पूर्ण और स्वीकृत चरणों की लागत खाता 20 के क्रेडिट से खाता 90 के डेबिट तक लिखी जाती है। प्राप्त भुगतान की राशि नकदी के डेबिट में परिलक्षित होती है खाता 62 के क्रेडिट से खाते "खरीदारों और ग्राहकों के साथ निपटान"।

काम के सभी चरणों के पूरा होने पर, ग्राहक द्वारा भुगतान किए गए चरणों की लागत खाता 46 से खाता 62 "खरीदारों और ग्राहकों के साथ निपटान" के डेबिट में लिखी जाती है। खाता 62 में दर्ज पूरी तरह से पूर्ण किए गए कार्य की लागत को खाता 62 के डेबिट में प्राप्त अग्रिम राशि "खरीदारों और ग्राहकों के साथ निपटान" और नकद लेखांकन खातों के डेबिट में अंतिम निपटान में प्राप्त राशि में लिखा जाता है।

यदि उत्पादों की बिक्री, कार्य के प्रदर्शन और सेवाओं के प्रावधान से राजस्व निर्धारित नहीं किया जा सकता है, तो इसे इन उत्पादों के निर्माण, इस कार्य के प्रदर्शन और इस सेवा के प्रावधान के लिए मान्यता प्राप्त खर्चों की मात्रा में ध्यान में रखा जाता है (खंड 14) पीबीयू 9/99 का)। इससे यह पता चलता है कि संगठन की लेखांकन नीतियों के बारे में जानकारी के हिस्से के रूप में कम से कम निम्नलिखित जानकारी प्रकटीकरण के अधीन है:

- संगठन के राजस्व को पहचानने की प्रक्रिया पर (कार्य के व्यक्तिगत चरणों के लिए या एक ही बार में सभी चरणों के लिए);

- उत्पादों, कार्यों, सेवाओं की तत्परता निर्धारित करने की विधि पर।

माल का हिसाब-किताब

माल की अवधारणा और मूल्यांकन। माल अन्य कानूनी संस्थाओं और व्यक्तियों से प्राप्त या प्राप्त की गई सूची का हिस्सा है और बिक्री के लिए अभिप्रेत है।

माल का मूल्यांकन करने की प्रक्रिया पीबीयू 5/01 "इन्वेंट्री के लिए लेखांकन" द्वारा निर्धारित की जाती है। इस पीबीयू के अनुसार, माल को वास्तविक लागत पर लेखांकन के लिए स्वीकार किया जाता है।

शुल्क के लिए खरीदे गए सामान की वास्तविक लागत वैट और अन्य वापसी योग्य करों को छोड़कर, अधिग्रहण के लिए संगठन की वास्तविक लागत की राशि है; उपहार समझौते के तहत या निःशुल्क प्राप्त - उनका बाजार मूल्य; गैर-मौद्रिक साधनों में दायित्वों की पूर्ति के लिए प्रदान किए गए समझौतों के तहत प्राप्त - संगठन द्वारा हस्तांतरित या हस्तांतरित की जाने वाली संपत्तियों का मूल्य।

कार्यान्वयन करने वाले संगठन व्यापारिक गतिविधियाँ, बिक्री लागत के हिस्से के रूप में, केंद्रीय गोदामों (ठिकानों) तक माल की खरीद और वितरण की लागत शामिल हो सकती है, जब तक कि उन्हें बिक्री के लिए स्थानांतरित नहीं किया जाता है।

खुदरा व्यापार में लगे संगठन खरीदे गए सामान का मूल्यांकन मार्कअप (छूट) पर अलग से विचार करके उनके विक्रय मूल्य पर कर सकते हैं।

जब माल बिक्री के लिए जारी किया जाता है या अन्यथा निपटान किया जाता है (बिक्री मूल्य पर हिसाब लगाए गए माल को छोड़कर), तो उनका मूल्यांकन निम्नलिखित तरीकों में से एक में किया जाता है: इकाई लागत पर; औसत लागत पर; खरीदे गए पहले माल की कीमत पर (FIFO विधि)।

तैयार उत्पादों को पूरा करने और पुनर्विक्रय के लिए खरीदे गए संगठनों में माल का लेखांकन। माल की उपलब्धता और आवाजाही के बारे में जानकारी संक्षेप में प्रस्तुत करने के लिए, सिंथेटिक खाता 41 "माल" का उपयोग किया जाता है।

औद्योगिक और अन्य उत्पादन गतिविधियों में लगे संगठनों में, खाता 41 "माल" का उपयोग विशेष रूप से बिक्री के लिए खरीदी गई सामग्रियों, उत्पादों, उत्पादों के लिए किया जाता है, या जब असेंबली के लिए खरीदे गए तैयार उत्पादों की लागत बेची गई उत्पादों की लागत में शामिल नहीं होती है, लेकिन खरीदार द्वारा इसकी प्रतिपूर्ति अलग से की जाती है।

खरीदे गए सामान और पैकेजिंग को उनके अधिग्रहण की कीमत पर खाता 41 "माल" के तहत लेखांकन के लिए स्वीकार किया जाता है। लेखांकन के लिए स्वीकार किए गए सामान खाता 41 के डेबिट और खाता 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान" और अन्य खातों के क्रेडिट में परिलक्षित होते हैं।

माल की प्राप्ति को सामग्री के साथ संबंधित संचालन के लिए लेखांकन के समान तरीके से खाता 15 "भौतिक संपत्तियों की खरीद और अधिग्रहण" का उपयोग करके दर्शाया जा सकता है।

माल की बिक्री के लिए लेखांकन प्रक्रिया माल की बिक्री से राजस्व की पहचान के क्षण पर निर्भर करती है।

माल की बिक्री से राजस्व को पहचानते समय, बेचे गए माल को खाता 41 "माल" के क्रेडिट से खाता 90 "बिक्री" के डेबिट में लिखा जाता है।

यदि जारी किए गए (भेजे गए) माल की बिक्री से प्राप्त आय को एक निश्चित समय के लिए लेखांकन में मान्यता नहीं दी जा सकती है, तो जब तक राजस्व की पहचान नहीं हो जाती, तब तक बेचा गया माल खाता 45 "माल भेज दिया गया" में दर्ज किया जाता है (खाता 45 डेबिट किया जाता है और खाता 41 है) आकलित)। माल की बिक्री से राजस्व की पहचान के समय, उनकी लागत खाता 45 के क्रेडिट से खाता 90 "बिक्री" के डेबिट में लिखी जाती है।

असेंबली के लिए खरीदे गए तैयार उत्पाद और बेचे गए उत्पादों की लागत में शामिल नहीं होते हैं, जब उपयोग किया जाता है, तो राजस्व की पहचान के क्षण के आधार पर, खाता 41 के क्रेडिट से खाता 45 या 90 के डेबिट में लिखा जाता है।

राजस्व पहचान के समय, इन तैयार उत्पादों को खाता 45 से खाता 90 में बट्टे खाते में डाल दिया जाता है।

सामग्री, उत्पादों, विशेष रूप से बिक्री के लिए खरीदे गए उत्पादों, या असेंबली के लिए खरीदे गए तैयार उत्पादों की लागत और बेचे गए उत्पादों की लागत में शामिल नहीं किए गए उत्पादों का विश्लेषणात्मक लेखांकन, इन्वेंट्री के लिए लेखांकन के लिए निर्धारित तरीके से किया जाता है।

थोक और खुदरा व्यापार में माल का लेखांकन। माल के मूल्यांकन के तरीके. व्यापारिक गतिविधियों को अंजाम देने वाले संगठन, बिक्री के लिए सामान के रूप में खरीदी गई इन्वेंट्री वस्तुओं के अलावा, 41 "माल" खाते पर, अपने स्वयं के उत्पादन के खरीदे गए कंटेनरों और कंटेनरों को भी ध्यान में रखते हैं (इन्वेंट्री को छोड़कर, उत्पादन या आर्थिक जरूरतों के लिए उपयोग किया जाता है और इसका हिसाब लगाया जाता है) खाता 01 "मुख्य साधन" या 10 "सामग्री") पर।

खाता 41 "माल" के लिए निम्नलिखित उप-खाते खोले जा सकते हैं:

1 "गोदामों में माल";

2 "खुदरा व्यापार में सामान";

3 "माल के नीचे कंटेनर और खाली", आदि।

उप-खाता 1 "गोदामों में माल" सेवा प्रदान करने वाले संगठनों के थोक और वितरण अड्डों, गोदामों और भंडारगृहों में स्थित माल की उपलब्धता और आवाजाही को ध्यान में रखता है। खानपान, सब्जी की दुकानें, रेफ्रिजरेटर, आदि।

उप-खाता 2 "खुदरा व्यापार में सामान" संगठनों में माल की उपलब्धता और आवाजाही को ध्यान में रखता है खुदरा(दुकानें, तंबू, स्टॉल, कियोस्क, आदि), साथ ही खानपान संगठनों के बुफ़े में भी। उसी उप-खाते पर, ये संगठन उपस्थिति और आंदोलन को ध्यान में रखते हैं कांच के बने पदार्थ(बोतलें, डिब्बे, आदि)।

उप-खाता 3 "माल के नीचे और खाली कंटेनर" माल और खाली कंटेनरों के नीचे कंटेनरों की उपस्थिति और आवाजाही को ध्यान में रखता है (खुदरा व्यापार संगठनों और सार्वजनिक खानपान संगठनों के बुफे में कांच के बने पदार्थ को छोड़कर)।

खरीदे गए सामान और पैकेजिंग को व्यापार संगठनों द्वारा उनके अधिग्रहण की कीमत पर खाता 41 "माल" के तहत लेखांकन के लिए स्वीकार किया जाता है। लेखांकन के लिए स्वीकार किए गए सामान खाता 41 के डेबिट और खाता 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान" और अन्य खातों के क्रेडिट में परिलक्षित होते हैं। माल की प्राप्ति को सामग्री के साथ संबंधित संचालन के लिए लेखांकन के समान तरीके से खाता 15 "भौतिक संपत्तियों की खरीद और अधिग्रहण" का उपयोग करके दर्शाया जा सकता है।

पीबीयू 5/01 के अनुसार, व्यापार संगठन बिक्री लागत के हिस्से के रूप में बिक्री के लिए माल स्थानांतरित करने से पहले किए गए केंद्रीय गोदामों (ठिकानों) में माल की खरीद और वितरण की लागत को शामिल कर सकते हैं।

खुदरा व्यापार संगठनों को मार्कअप (छूट) पर अलग से विचार करते हुए बिक्री (खुदरा) कीमतों पर खरीदे गए सामान का मूल्यांकन करने की अनुमति है। इस मामले में, प्राप्त माल खाता 41 के डेबिट और खाता 60 और अन्य खातों के क्रेडिट में अधिग्रहण की लागत पर प्राप्त किया जाता है। उसी समय, माल खरीदने की लागत और बिक्री मूल्य पर उनकी लागत के बीच अंतर के लिए खाता 41 डेबिट किया जाता है और खाता 42 "व्यापार मार्जिन" जमा किया जाता है।

व्यापार संगठनों द्वारा माल की बिक्री के लिए लेखांकन की प्रक्रिया उसी तरह से की जाती है जैसे उत्पादन संगठनों में की जाती है।

उनके शिपमेंट (रिलीज) पर माल की बिक्री से राजस्व को पहचानते समय, उन्हें खाता 41 के क्रेडिट से खाता 90 "बिक्री" के डेबिट में लिखा जाता है।

यदि भेजे गए (जारी किए गए) माल की बिक्री से प्राप्त आय को एक निश्चित समय के लिए लेखांकन में पहचाना नहीं जा सकता है, तो जारी किए गए माल को खाता 41 के क्रेडिट से खाता 45 "माल भेज दिया गया" के डेबिट में लिखा जाता है, और पहचानने के बाद राजस्व - खाता 45 के क्रेडिट से खाता 90 के डेबिट तक।

अन्य संगठनों को प्रसंस्करण के लिए हस्तांतरित माल को खाता 41 से बट्टे खाते में नहीं डाला जाता है। खाता 41 पर उन्हें अलग से गिना जाता है।

सुरक्षित रखने के लिए स्वीकार किए गए सामान और कमीशन को ऑफ-बैलेंस शीट खाते 002 "सुरक्षित रखने के लिए स्वीकृत इन्वेंटरी संपत्ति" और 004 "कमीशन के लिए स्वीकार किए गए सामान" में दर्ज किया जाता है।

खाता 41 के लिए विश्लेषणात्मक लेखांकन जिम्मेदार व्यक्तियों, नामों (ग्रेड, बैच, गांठें) और, यदि आवश्यक हो, माल के भंडारण स्थान द्वारा किया जाता है।

खाता 42 "व्यापार मार्जिन" का उपयोग करने की विशेषताएं

खाता 42 "व्यापार मार्जिन" का उद्देश्य खुदरा संगठनों में माल पर व्यापार मार्जिन (छूट, मार्कअप) के बारे में जानकारी संक्षेप में प्रस्तुत करना है जो बिक्री मूल्यों पर रिकॉर्ड रखते हैं। यह खाता खुदरा संगठनों को आपूर्तिकर्ताओं द्वारा प्रदान की जाने वाली छूट को भी ध्यान में रखता है संभावित नुकसानमाल, साथ ही अतिरिक्त परिवहन लागत की प्रतिपूर्ति के लिए।

खुदरा व्यापार संगठन जो बिक्री मूल्य पर माल का रिकॉर्ड रखते हैं, वे आम तौर पर आपूर्तिकर्ताओं से प्राप्त माल को खाता 41 "माल" के डेबिट में लेखांकन प्रविष्टि के रूप में और खरीद मूल्य पर खाता 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ निपटान" के क्रेडिट के रूप में प्राप्त करते हैं। पूंजीकृत वस्तुओं के खरीद मूल्य को बिक्री मूल्य के मूल्य पर लाने के लिए, सामान खरीदने की लागत और बिक्री मूल्य पर उनके मूल्य के बीच का अंतर निर्धारित किया जाता है और इस अंतर के लिए खाता 41 डेबिट किया जाता है और खाता 42 "व्यापार मार्जिन" जमा किया जाता है।

चूंकि माल अन्य कारणों से बेचा या निपटाया जाता है, व्यापार मार्जिन की राशि खाते 42 के क्रेडिट से खाते 90 "बिक्री" या 45 "माल भेज दिया गया" (माल की बिक्री के लिए), 94 के डेबिट में लिखी जाती है। "कीमती वस्तुओं की क्षति से कमी और हानि" (क्षति और कमी के लिए), 41 "माल" (प्राकृतिक हानि के मामले में) "रेड रिवर्सल" विधि का उपयोग करके।

संगठन में शेष माल से संबंधित व्यापार मार्जिन की मात्रा को स्थापित आकारों के अनुसार माल पर लागू छूट (मार्क-अप) का निर्धारण करके इन्वेंट्री रिकॉर्ड के अनुसार स्पष्ट किया जाता है।

बिना बिके माल के शेष पर छूट या मार्क-अप की राशि महीने की शुरुआत में माल के शेष पर छूट या मार्क-अप की राशि और खाते के क्रेडिट पर टर्नओवर के अनुपात के आधार पर निर्धारित की जा सकती है। 42 (उलट प्रविष्टियों को छोड़कर) महीने के लिए बेची गई वस्तुओं की मात्रा और महीने के अंत में माल की शेष राशि (बिक्री कीमतों के अनुसार)।

खाता 42 के लिए विश्लेषणात्मक लेखांकन में छूट की मात्रा (मार्क-अप) और भेजे गए माल और संगठनों में शेष माल से संबंधित कीमतों में अंतर का अलग-अलग प्रतिबिंब सुनिश्चित करना चाहिए।

माल की लागत में कमी के लिए भंडार का गठन और लेखांकन

पीबीयू 5/01 (5) के खंड 25 के अनुसार, जो सामान अप्रचलित हैं, पूरी तरह या आंशिक रूप से अपनी मूल गुणवत्ता खो चुके हैं, या जिनके वर्तमान बाजार मूल्य में कमी आई है, वे इसमें परिलक्षित होते हैं तुलन पत्रवर्ष के अंत में माल के मूल्य में कमी के लिए आरक्षित राशि को घटा दिया जाता है।

माल के मूल्य में कमी के लिए एक रिजर्व संगठन के वित्तीय परिणामों की कीमत पर वर्तमान बाजार मूल्य और माल की वास्तविक लागत के बीच अंतर की राशि से बनता है, यदि उत्तरार्द्ध वर्तमान बाजार मूल्य से अधिक है .

माल के मूल्य में कमी के लिए रिजर्व का गठन खाता 91 "अन्य आय और व्यय" के डेबिट और खाता 14 के क्रेडिट "भौतिक संपत्ति के मूल्य में कमी के लिए रिजर्व" में परिलक्षित होता है।

जिस अवधि में उपरोक्त प्रविष्टि की गई थी, उसके बाद की अवधि की शुरुआत में, आरक्षित राशि को अगली रिपोर्टिंग में माल की पूर्ण खपत की धारणा के आधार पर खाता 14 के डेबिट और खाता 91 के क्रेडिट में एक प्रविष्टि द्वारा बहाल किया जाता है। अवधि।

बिक्री व्यय के लिए लेखांकन

बिक्री व्यय में आपूर्तिकर्ता द्वारा भुगतान किए गए उत्पादों (कार्यों, सेवाओं) की बिक्री से जुड़े खर्च शामिल हैं। उत्पादन लागत के साथ बिक्री व्यय का निर्माण होता है संपूर्ण लागतउत्पाद बेचे गए. वस्तुओं, कार्यों और सेवाओं की बिक्री से जुड़े व्यय खाता 44 "बिक्री व्यय" में दर्ज किए जाते हैं।

औद्योगिक और अन्य उत्पादन गतिविधियों में लगे संगठनों में बिक्री व्यय में शामिल हैं:

- तैयार उत्पाद गोदामों में कंटेनरों और उत्पादों की पैकेजिंग की लागत (कंटेनरों और पैकेजिंग के निर्माण में लगी इसकी सहायक कार्यशालाओं की सेवाओं की लागत, बाहरी रूप से खरीदे गए कंटेनरों की लागत, तीसरे पक्ष द्वारा उत्पादों की पैकेजिंग और पैकेजिंग के लिए भुगतान);

- उत्पादों के परिवहन के लिए खर्च (स्टेशन या प्रस्थान के घाट पर उत्पादों को पहुंचाने की लागत, वैगनों, जहाजों, कारों आदि में लोड करना, विशेष माल अग्रेषण कार्यालयों की सेवाओं के लिए भुगतान);

- अनुबंधों के अनुसार बिक्री और मध्यस्थ संगठनों को भुगतान की गई कमीशन फीस और कटौती;

- विज्ञापन लागत, जिसमें प्रिंट और टेलीविजन पर विज्ञापन, प्रॉस्पेक्टस, कैटलॉग, पुस्तिकाएं, प्रदर्शनियों, मेलों में भागीदारी के लिए खर्च, अनुबंधों, समझौतों और अन्य दस्तावेजों के अनुसार खरीदारों या मध्यस्थ संगठनों को निःशुल्क हस्तांतरित किए गए माल के नमूनों की लागत शामिल है। , और अन्य समान लागत;

- अन्य बिक्री व्यय (भंडारण की लागत, अंशकालिक कार्य, उप-छँटाई, आदि)।

ऐसे संगठनों में जो कृषि उत्पादों (पशुधन, मुर्गीपालन, दूध, ऊन, चुकंदर, आदि) की खरीद और प्रसंस्करण करते हैं, खाता 44 "बिक्री व्यय" पशुधन और मुर्गीपालन के रखरखाव के लिए खरीद और प्राप्त बिंदुओं के रखरखाव के लिए सामान्य खरीद व्यय को प्रतिबिंबित कर सकता है। ठिकानों और स्वागत बिंदुओं के लिए।

व्यापार संगठनों में, खाता 44 माल के परिवहन, मजदूरी, किराया, इमारतों, संरचनाओं, परिसर और उपकरणों के रखरखाव, माल के भंडारण और प्रसंस्करण, विज्ञापन, मनोरंजन व्यय और उद्देश्य में समान अन्य खर्चों के लिए व्यय (वितरण लागत) को प्रतिबिंबित कर सकता है। .

कर उद्देश्यों के लिए रूसी संघ का टैक्स कोड (अनुच्छेद 264 का खंड 4, अध्याय 25) निम्नलिखित खर्चों को एक संगठन के विज्ञापन खर्चों के रूप में मान्यता देता है:

- धन के माध्यम से प्रचार कार्यक्रमों के लिए संचार मीडियाऔर दूरसंचार नेटवर्क;

- विज्ञापन स्टैंड और होर्डिंग के उत्पादन सहित प्रबुद्ध और अन्य बाहरी विज्ञापन;

- प्रदर्शनियों, मेलों, प्रदर्शनियों में भागीदारी, दुकान की खिड़कियों, बिक्री प्रदर्शनियों, नमूना कक्षों और शोरूमों के डिजाइन के लिए, उन वस्तुओं के मार्कडाउन के लिए जो प्रदर्शनी के दौरान पूरी तरह या आंशिक रूप से अपने मूल गुणों को खो चुके हैं। निर्दिष्ट विज्ञापन खर्चों को बिना किसी प्रतिबंध के आयकर के लिए कर आधार निर्धारित करते समय कटौती के लिए स्वीकार किया जाता है, बशर्ते कि इन खर्चों की पुष्टि करने वाले दस्तावेज़ हों।

बड़े पैमाने पर विज्ञापन अभियानों के दौरान विजेताओं को दिए जाने वाले पुरस्कारों की खरीद या उत्पादन के साथ-साथ अन्य प्रकार के विज्ञापन के लिए खर्च, राजस्व के 1% से अधिक की राशि में कर उद्देश्यों के लिए स्वीकार किए जाते हैं।

उत्पादों (कार्यों, सेवाओं) के उत्पादन के लेखांकन के लिए एक विधि चुनना। खातों के चार्ट में लेखांकन 2000, उत्पादों (कार्यों, सेवाओं) के आउटपुट को दो तरीकों से रिकॉर्ड करना संभव है: खाता 40 "उत्पादों (कार्यों, सेवाओं) का आउटपुट" का उपयोग किए बिना और इस खाते का उपयोग किए बिना।

खाता 40 "उत्पादों (कार्यों, सेवाओं) के आउटपुट" का उपयोग करते समय आउटपुट के लिए लेखांकन की विशिष्टताओं में आउटपुट के लिए लेखांकन के दोनों विकल्पों के फायदे और नुकसान पर चर्चा की गई है।

तैयार उत्पादों की लागत को कम करने के लिए भंडार उसी तरह से बनाए जाते हैं जैसे कि इन्वेंट्री के लिए।

माल के लिए लेखांकन नीति के मुख्य तत्व हैं:

- गैर-व्यापारिक संगठनों में भौतिक संपत्तियों के प्रकारों के बीच गोदाम लागत के वितरण की विधि;

- माल की बिक्री के लिए लागत के वितरण की विधि;

- माल के विश्लेषणात्मक लेखांकन की विधि;

- व्यापार संगठनों में माल की खरीद मूल्य बनाने की प्रक्रिया;

- खुदरा संगठनों के लिए माल के मूल्यांकन की एक विधि;

- बेची गई वस्तुओं के मूल्यांकन की विधि;

- माल प्राप्तियों के सिंथेटिक लेखांकन का विकल्प;

- माल की लागत कम करने के लिए भंडार बनाने की प्रक्रिया।

गैर-व्यापारिक संगठनों में भौतिक संपत्तियों के प्रकारों के बीच गोदाम लागत को वितरित करने की विधियाँ। अनुच्छेद 226 के अनुसार दिशा-निर्देशइन्वेंट्री लेखांकन के अनुसार ऐसे मामलों में जहां माल के अलावा, अन्य भौतिक संपत्ति (तैयार उत्पाद, सामग्री, आदि) संगठन के गोदाम में संग्रहीत की जाती हैं, भौतिक संपत्ति के भंडारण की लागत निम्नलिखित तरीकों से भौतिक संपत्ति के प्रकारों के बीच वितरित की जाती है:

- उनकी मात्रा के आनुपातिक;

- उनके वजन (द्रव्यमान) के आनुपातिक;

- उनके मूल्य के अनुपात में.

इन्वेंट्री के प्रकारों के बीच गोदाम लागत को वितरित करने के लिए एक विशिष्ट विधि का चुनाव मुख्य रूप से उनकी विशिष्ट विशेषताओं पर निर्भर करता है।

माल की बिक्री के लिए लागत आवंटित करने की विधियाँ। इन्वेंटरी के लिए लेखांकन के लिए पद्धति संबंधी दिशानिर्देशों के खंड 228 के अनुसार, माल की बिक्री के लिए खर्च, एक नियम के रूप में, मासिक आधार पर बिक्री खाते (पहला विकल्प) के डेबिट में पूरी तरह से लिखा जाता है। यदि माल के अधिग्रहण (खरीद) और संगठन को उनकी डिलीवरी से जुड़ी परिवहन और खरीद लागत की मात्रा माल की बिक्री (10% से अधिक) से कुल राजस्व में एक महत्वपूर्ण हिस्सा बनाती है, तो इन लागतों का आनुपातिक वितरण होता है किसी दिए गए महीने में बेची गई वस्तुओं की वास्तविक लागत और महीने के अंत में उनके शेष के बीच अनुमति दी जाती है। इस मामले में, महीने के अंत तक नहीं बेची गई वस्तुओं की शेष राशि के कारण हिस्सा खाता 44 "बिक्री व्यय" में रहता है और अगले महीने (दूसरे विकल्प) में स्थानांतरित कर दिया जाता है।

बिक्री व्यय आवंटित करने के लिए दूसरे विकल्प का उपयोग करने से आप बेची गई और बिना बेची गई वस्तुओं की लागत की अधिक सटीक गणना कर सकते हैं और लाभ संकेतक, संपत्ति के बुक वैल्यू और कई अन्य संकेतकों पर महत्वपूर्ण प्रभाव डाल सकते हैं।

माल की बिक्री के लिए लागतों को वितरित करने के दूसरे विकल्प का भी उपयोग करने की सिफारिश की जाती है यदि पूरे वर्ष विपणन योग्य उत्पादों (फसल उत्पाद, मत्स्य पालन, आदि) के उत्पादन का असमान स्तर हो।

माल के विश्लेषणात्मक लेखांकन के तरीके। माल का विश्लेषणात्मक लेखांकन भौतिक मूल्य के संदर्भ में किया जाता है, अर्थात। माल के नाम से, उनकी विशिष्ट विशेषताओं (ब्रांड, वस्तु, ग्रेड, आदि) के साथ मात्रा और वास्तविक लागत से।

प्राकृतिक मूल्य लेखांकन बनाए रखते समय इन्वेंट्री के लेखांकन के लिए पद्धति संबंधी दिशानिर्देशों के अनुच्छेद 240 के अनुसार, दो विधियों का उपयोग किया जा सकता है: विभिन्न तरीकेमाल का लेखा-जोखा:

- विविध;

- दल

वैरिएटल विधि का उपयोग करते समय, सामान को ग्रेडिंग कार्ड पर दर्ज किया जाता है, जो सामान की उपलब्धता और आवाजाही को दर्शाता है। माल के लिए लेखांकन की विभिन्न पद्धति का सार इन्वेंट्री के लेखांकन के लिए दिशानिर्देशों के पैराग्राफ 136-140 में निर्धारित किया गया है।

बैच विधि का उपयोग करते समय, माल का लेखांकन न केवल ग्रेड के आधार पर किया जाता है, बल्कि माल के प्रत्येक बैच के लिए भी किया जाता है, जिसका अर्थ है एक दस्तावेज़ के तहत या कई दस्तावेजों के तहत एक साथ प्राप्त माल। बैच लेखांकन पद्धति का उपयोग लेखांकन विभाग और गोदाम में एक साथ किया जाना चाहिए।

बैच लेखांकन पद्धति के साथ, माल का विश्लेषणात्मक लेखांकन विशेष कार्ड (बैच कार्ड) पर किया जाता है, जो माल के प्रत्येक बैच को एक नंबर निर्दिष्ट करके पंजीकृत किया जाता है। माल के प्रत्येक बैच को अन्य सामानों से अलग गोदाम में रखा जाता है; प्राथमिक व्यय दस्तावेज़ बैच कार्ड की संख्या दर्शाते हैं; बैच में माल के लिए टर्नओवर शीट अन्य सामानों से अलग संकलित की जाती हैं; संबंधित बैच के निपटान के बाद, माल के इस बैच के लिए एक सूची ली जाती है।

माल के लेखांकन की बैच विधि ग्रेड विधि की तुलना में अधिक श्रम-गहन है। साथ ही, इसका उपयोग आपको इन्वेंट्री को अधिक प्रभावी ढंग से प्रबंधित करने की अनुमति देता है।

व्यापार संगठन में माल की खरीद मूल्य बनाने की प्रक्रिया। पीबीयू 5/01 के खंड 13 के अनुसार, व्यापारिक गतिविधियों में लगे संगठनों, बिक्री के लिए स्थानांतरित होने तक केंद्रीय गोदामों (ठिकानों) में माल की खरीद और वितरण की लागत में शामिल हो सकते हैं:

- खरीदे गए सामान की कीमत में;

- बिक्री व्यय में.

लेखांकन नीति के इस तत्व पर लिए गए निर्णयों के परिणामों का आकलन करते समय यह ध्यान रखना आवश्यक है कि पहले विकल्प का उपयोग करते समय खरीदे गए सामान की लागत दूसरे विकल्प का उपयोग करने की तुलना में अधिक हो जाती है। माल की आंशिक बिक्री के मामले में, बिना बिके माल की शेष राशि संबंधित बैलेंस शीट आइटम में अधिक अनुमानित रूप से परिलक्षित होती है, क्योंकि माल की बिक्री के लिए खर्च पूरी तरह या आंशिक रूप से खाते में 90 "बिक्री" के लिए मासिक रूप से लिखा जाता है, चाहे कुछ भी हो माल की बिक्री का तथ्य.

बिना बिके माल की लागत में वृद्धि महीने के अंत में मौजूदा परिसंपत्तियों और संगठन की सभी संपत्ति के मूल्य को बढ़ा देती है और उनके आधार पर गणना किए गए सभी संकेतकों को प्रभावित करती है।

इसके अलावा, आपको कर लेखांकन में इसे ध्यान में रखना होगा परिवहन लागतआपूर्तिकर्ता के साथ अनुबंध की शर्तों में प्रदान किए जाने पर माल की लागत में शामिल किया जाता है। अन्य मामलों में, परिवहन लागत को अन्य खर्चों के रूप में दर्ज किया जाना चाहिए।

एक साथ लेखांकन को पूरा करने के लिए और कर लेखांकननिम्नलिखित खातों में परिवहन लागत को ध्यान में रखना उचित है:

- 41 "माल" - यदि वे अनुबंध की शर्तों के तहत माल की कीमत में शामिल हैं;

- 44 "बिक्री व्यय" - अन्य मामलों में।

खुदरा व्यापार संगठन के माल के मूल्यांकन के तरीके। खुदरा व्यापार संगठन माल का मूल्यांकन कर सकते हैं:

ए) मार्कअप (छूट) के अलग-अलग विचार के साथ बिक्री मूल्य पर;

बी) अधिग्रहण की कीमत पर.

माल के मूल्यांकन के लिए विकल्प का चुनाव मुख्य रूप से माल की आवाजाही के संतुलन के लिए लेखांकन की प्राकृतिक-मूल्य पद्धति का उपयोग करने की संभावना से निर्धारित होता है (माल के लिए लेखांकन देखें)।

बेची गई वस्तुओं के मूल्यांकन के तरीके। सामान बेचते समय (बिक्री मूल्य पर हिसाब में लिए गए सामान को छोड़कर), उनका मूल्यांकन फीफो विधि (सामग्री के समान) का उपयोग करके इन्वेंट्री की प्रति यूनिट लागत, औसत लागत पर किया जा सकता है।

बेची गई वस्तुओं के मूल्यांकन के लिए इन तरीकों को लागू करने के परिणामों पर इन्वेंट्री के लिए लेखांकन नीतियों के तत्वों में चर्चा की गई है।

माल प्राप्तियों के सिंथेटिक लेखांकन के लिए विकल्प। माल की प्राप्ति के लिए सिंथेटिक लेखांकन खाता 15 "भौतिक संपत्तियों की खरीद और अधिग्रहण" का उपयोग करके या सामग्री के साथ लेनदेन के लिए लेखांकन की प्रक्रिया के समान इस खाते का उपयोग किए बिना किया जा सकता है।

माल की लागत कम करने के लिए भंडार बनाने की प्रक्रिया। वस्तुओं की लागत को कम करने के लिए भंडार उसी तरह से बनाए जाते हैं जैसे सामग्रियों के लिए।

वित्तीय विवरणों में तैयार और भेजे गए उत्पादों, माल और बिक्री व्यय के बारे में जानकारी का खुलासा

लेखांकन नीति द्वारा प्रदान किए गए मूल्यांकन में तैयार और शिप किए गए उत्पादों की लागत की जानकारी (पूर्ण या अपूर्ण, मानक और वास्तविक लागत पर) बैलेंस शीट परिसंपत्ति के दूसरे खंड में निहित है।

निपटान पर माल के मूल्यांकन के लिए उपयोग की जाने वाली विधियों (इकाई लागत, औसत लागत, फीफो विधि) के आधार पर निर्धारित लागत पर माल बैलेंस शीट में परिलक्षित होता है। इस नियम का अपवाद बिक्री मूल्य पर माल का हिसाब है।

तैयार उत्पाद और सामान जो अप्रचलित हैं, पूरी तरह या आंशिक रूप से अपनी मूल गुणवत्ता खो चुके हैं, या जिनका वर्तमान बाजार मूल्य कम हो गया है, भौतिक संपत्तियों के मूल्य में कमी के लिए रिजर्व घटाकर बैलेंस शीट में परिलक्षित होते हैं।

कम से कम, निम्नलिखित जानकारी वित्तीय विवरणों में प्रकट की जानी चाहिए:

- तैयार, भेजे गए उत्पादों और वस्तुओं के मूल्यांकन के तरीकों पर;

- तैयार, भेजे गए उत्पादों और वस्तुओं के मूल्यांकन के तरीकों को बदलने के परिणामों के बारे में;

- तैयार, भेजे गए उत्पादों और गिरवी रखे गए माल की लागत पर;

- इन भौतिक संपत्तियों के मूल्य को कम करने के लिए भंडार की मात्रा और संचलन पर।

रिपोर्टिंग और पिछले वर्षों के बिक्री व्यय की जानकारी आय विवरण (फॉर्म नंबर 2) में निहित है।

वित्तीय विवरणों में संगठन की लेखांकन नीतियों की जानकारी के भाग के रूप में, बिक्री व्यय को पहचानने की प्रक्रिया का खुलासा किया जाना चाहिए।

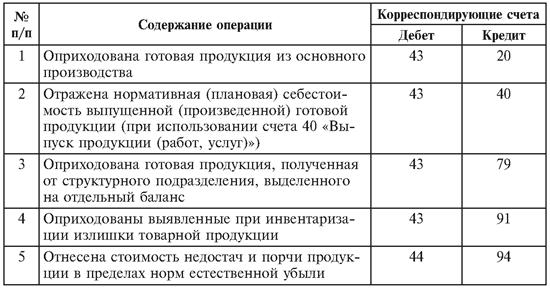

व्यायाम। तैयार उत्पादों और उनके शिपमेंट के लिए लेखांकन लेनदेन के लिए चालान पत्राचार रिकॉर्ड करें

| एन पी/पी | संचालन | संगत खाते | |

|---|---|---|---|

| खर्चे में लिखना | श्रेय | ||

| वास्तविक लागत पर उत्पादों का लेखा-जोखा | |||

| 1 | तैयार उत्पादों को लेखांकन कीमतों पर पूंजीकृत किया गया | ||

| 2 | हमारी अपनी जरूरतों के लिए तैयार उत्पादों को सामग्रियों की संरचना में स्थानांतरित कर दिया गया | ||

| 3 | तैयार उत्पादों को शोधन आदि के लिए कार्यशाला में लौटा दिया गया। | ||

| 4 | लेखांकन कीमतों पर उनकी लागत से तैयार उत्पादों की वास्तविक लागत का विचलन महीने के अंत में (अतिरिक्त पोस्टिंग या "रेड रिवर्सल" विधि द्वारा) लिखा गया था | ||

| 5 | तैयार उत्पादों को राजस्व मान्यता के आधार पर (लेखा मूल्यों पर) भेजा गया था | ||

| 6 | तैयार उत्पाद भेज दिए गए, जिनकी बिक्री राजस्व को एक निश्चित समय के लिए लेखांकन में पहचाना नहीं जा सकता | ||

| 7 | लेखांकन कीमतों पर शिप किए गए उत्पादों की वास्तविक लागत का उसकी लागत से विचलन को बट्टे खाते में डाल दिया गया है | ||

| छूट की कीमतों पर उत्पाद लेखांकन | |||

| 8 | तैयार उत्पादों को मानक (योजनाबद्ध) लागत पर पूंजीकृत किया गया | ||

| 9 | तैयार उत्पाद निम्नलिखित शर्तों के तहत मानक (योजनाबद्ध लागत) पर भेजे गए थे: राजस्व मान्यता; किसी निश्चित समय के लिए लेखांकन में राजस्व की पहचान नहीं की जा सकती | ||

| 10 | वास्तविक उत्पादन लागत को बट्टे खाते में डाल दिया गया | ||

| 11 | तैयार उत्पादों की वास्तविक लागत का उसकी मानक (योजनाबद्ध) लागत से विचलन को बट्टे खाते में डाल दिया गया है | ||

| 12 | उत्पाद बेचने की लागत परिलक्षित होती है | ||

| 13 | उत्पादों को बेचने का खर्च माफ कर दिया जाता है | ||

| लेन-देन संख्या | खाते के पक्ष | |

|---|---|---|

| खर्चे में लिखना | श्रेय | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70, आदि। |

| 13 | 90 | 44 |

गोदाम में तैयार उत्पादों को गोदाम लेखांकन कार्डों में वस्तु के रूप में या समान सामग्री लेखांकन के लिए गुणात्मक और ग्रेड लेखांकन पुस्तकों में दर्ज किया जाता है।

संतुलन विधि के साथ, गोदाम में उत्पादों के मात्रात्मक और ग्रेडिंग लेखांकन के साथ लेखांकन विभाग में उनके कुल लेखांकन के बीच संबंध गोदाम में उत्पादों के संतुलन के लिए लेखांकन के एक विवरण का उपयोग करके किया जाता है। इसे एक माह तक लेखा विभाग में रखा जाता है। महीने के अंत में, प्रत्येक आइटम नंबर के लिए गोदाम लेखा कार्ड (पुस्तकें) से महीने के अंत में मात्रात्मक शब्दों में तैयार उत्पादों के शेष को प्रतिबिंबित करने के लिए विवरण को गोदाम में स्थानांतरित कर दिया जाता है। इसके बाद, इसे लेखा विभाग में स्थानांतरित कर दिया जाता है, जहां शेष पर कर लगाया जाता है और उनकी संबंधित राशियों की गणना की जाती है।

गोदाम में उत्पाद शेष के विवरण के बजाय, गोदाम लेखांकन और लेखांकन के बीच की कड़ी महीने के लिए गोदाम में तैयार उत्पादों की आवाजाही पर वित्तीय रूप से जिम्मेदार व्यक्ति की एक रिपोर्ट हो सकती है। इसे गोदाम लेखा कार्ड (पुस्तकों) के अंतिम डेटा के आधार पर संकलित किया गया है, जिसमें

तैयार उत्पादों के गोदाम के माध्यम से प्रत्येक आइटम नंबर की आवाजाही मात्रात्मक रूप से परिलक्षित होती है। लेखांकन में, रिपोर्ट पर कर लगाया जाता है और, उसके डेटा के आधार पर, एक ग्रेडिंग शीट संकलित की जाती है। लेखांकन में तैयार उत्पादों की आवाजाही, उनके शिपमेंट और बिक्री का कार्य किया जाता है कथन संख्या 16.

4. उत्पादों के शिपमेंट और बिक्री का दस्तावेज़ीकरण और लेखांकन

तैयार उत्पादों के शिपमेंट, कार्यों और सेवाओं की डिलीवरी के साथ-साथ उत्पादों के हस्तांतरण के लिए संबंधित दस्तावेजों (चालान, स्वीकृति प्रमाण पत्र, आदि) के साथ प्रलेखित उत्पादों, कार्यों और सेवाओं का मतलब है भेजे गए (वितरित) उत्पाद, किए गए कार्य और प्रदान की गई सेवाएं। बिक्री के लिए।

तैयार उत्पाद (कार्य, सेवाएँ), एक नियम के रूप में, आपूर्ति अनुबंध और शिपमेंट योजना के अनुसार ग्राहकों को भेजे जाते हैं। अनुबंधों के अनुसार, उद्यम का बिक्री विभाग तैयार उत्पाद गोदाम को खरीदार को उत्पाद भेजने का आदेश देता है। भेजे गए उत्पादों, किए गए कार्य और प्रदान की गई सेवाओं पर सभी दस्तावेज़ लेखांकन या वित्तीय विभाग में स्थानांतरित कर दिए जाते हैं, जहां खरीदार के नाम पर भुगतान दस्तावेज़ जारी किए जाते हैं। विशेष रूप से, ऑर्डर के लिए चालान, भुगतान अनुरोध और भुगतान अनुरोध यहां तैयार किए जाते हैं।

उद्यम की लेखांकन नीति शिपमेंट के समय, खरीदार को भुगतान दस्तावेजों की प्रस्तुति पर, या रसीद के समय उत्पादों की बिक्री को प्रतिबिंबित करने की एक विधि प्रदान करती है। नकदभेजे गए उत्पादों के लिए.

माल की बिक्री का क्षण वह क्षण होता है जब खरीदार को भेजा या जारी किया गया माल बेचा हुआ माना जाता है।

यदि उद्यम की लेखांकन नीति दर्शाती है कि बिक्री का तथ्य उत्पादों के खरीदार को हस्तांतरण का क्षण है और उत्पादों (कार्यों, सेवाओं) की बिक्री के लिए निपटान दस्तावेज हैं, तो विक्रेता उद्यम में उत्पाद बिक्री संचालन निम्नलिखित लेखांकन प्रविष्टियों में परिलक्षित होता है:

यदि उत्पादों की बिक्री के तथ्य को खरीदार से चालू खाते में धन की प्राप्ति माना जाता है, तो बिक्री लेनदेन को पूरा करने के लिए खरीदार को उत्पाद के भौतिक हस्तांतरण का तथ्य भी होना चाहिए। फिर विक्रेता कंपनी के लिए यह उत्पाद बिका हुआ माना जाता है। विक्रेता के उद्यम में निम्नलिखित लेखांकन रिकॉर्ड संकलित किए जाते हैं:

उत्पादन से तैयार उत्पादों की प्राप्ति को चालान, विनिर्देशों, स्वीकृति प्रमाण पत्र और अन्य प्राथमिक दस्तावेजों के साथ प्रलेखित किया जाता है। लेकिन अक्सर, तैयार उत्पादों को भंडारण स्थानों पर स्थानांतरित करने के लिए चालान (परिशिष्ट 1)। तैयार उत्पादों की रिहाई और वितरण को दर्शाने वाले दस्तावेज़ों का एक सामान्य उद्देश्य होता है, मूल रूप से समान विवरण, और एक ही संख्या के तहत दो प्रतियों में जारी किए जाते हैं। वे डिलीवरी कार्यशाला, प्राप्त करने वाले गोदाम, उत्पाद का नाम और आइटम नंबर, डिलीवरी की तारीख, छूट मूल्य और वितरित उत्पादों की मात्रा का संकेत देते हैं। दस्तावेज़ की एक प्रति उत्पादन कार्यशाला में और दूसरी गोदाम में स्थित है। वितरित उत्पादों के प्रत्येक बैच के लिए, स्वीकृति दस्तावेजों की दोनों प्रतियों में एक प्रविष्टि की जाती है। सभी उत्पादों की डिलीवरी पूरी होने के बाद, प्रत्येक नाम, प्रकार और ग्रेड के लिए स्वीकृति दस्तावेजों की दोनों प्रतियों में, टुकड़ों की संख्या या वजन को संख्याओं और शब्दों में गिनें और रिकॉर्ड करें। डेटा

चालान पर डिलीवरी कार्यशाला, प्राप्तकर्ता के गोदाम और तकनीकी नियंत्रण सेवा के प्रतिनिधियों द्वारा हस्ताक्षर किए जाते हैं।

विश्लेषणात्मक लेखांकन के सही संगठन के लिए एक महत्वपूर्ण शर्त, सबसे पहले, गोदाम की अच्छी स्थिति है। गोदामोंउत्पाद सुरक्षा आवश्यकताओं को पूरा करना चाहिए, इन्सुलेशन होना चाहिए, सुरक्षा और अग्नि अलार्म से सुसज्जित होना चाहिए, और वजन मापने वाले उपकरण होने चाहिए। उत्पादों को पूर्व-निर्धारित स्थानों पर स्थित होना चाहिए, जिसमें उत्पाद का नाम, माप की इकाइयाँ, स्टॉक मानक, वास्तविक उपलब्धता आदि का संकेत देने वाले लेबल लगे होते हैं।

उद्यम में, वित्तीय रूप से जिम्मेदार व्यक्तियों (गोदाम प्रबंधकों, स्टोरकीपरों) के साथ समझौते संपन्न होते हैं वित्तीय दायित्व, जबकि उद्यम को गोदाम में भौतिक संपत्ति की पूर्ण सुरक्षा के लिए सभी शर्तें बनानी होंगी।

तैयार उत्पादों के गोदाम लेखांकन का आयोजन करते समय, उनके अधिग्रहण, पैकेजिंग, उत्पादन से स्थानांतरण, भंडारण और शिपमेंट का क्रम एक महत्वपूर्ण भूमिका निभाता है।

कई उद्यमों में, तैयार उत्पादों को इकट्ठा किया जाता है और उत्पादन दुकानों में पैक किया जाता है। वे बक्सों में गोदाम में पहुंचते हैं, जिन पर तैयार उत्पाद का नाम और उसकी मात्रा का संकेत होता है। उसी मार्किंग का उपयोग करके, बक्सों (बक्सों) को खोले बिना, तैयार उत्पाद ग्राहकों को सौंप दिए जाते हैं। साथ ही, स्टोरकीपर बक्सों (बक्सों) की सामग्री की जांच नहीं करते हैं और अनिवार्य रूप से स्वीकृत उत्पादों की मात्रा के लिए नहीं, बल्कि एक निश्चित श्रेणी के उत्पादों के साथ स्वीकृत बक्सों (बक्सों) की संख्या के लिए जिम्मेदार होते हैं। ऐसे उद्यमों में, गोदाम में तैयार उत्पादों की आवाजाही का रिकॉर्ड न केवल भौतिक और मूल्य के संदर्भ में, बल्कि एक निश्चित अंकन के स्थानों (बक्से) की संख्या के आधार पर भी रखना आवश्यक है। अधिकांश उद्यमों में गोदाम में प्राप्त उत्पाद बैचों (स्टैक) में संग्रहीत किए जाते हैं। शेल्फ जीवन और उत्पाद रिलीज के क्रम को नियंत्रित करने के लिए प्रत्येक बैच से एक लेबल जुड़ा हुआ है।

वेयरहाउस लेखांकन उत्पाद इन्वेंट्री कार्ड पर वित्तीय रूप से जिम्मेदार व्यक्तियों द्वारा बनाए रखा जाता है। फॉर्म नंबर एम-12 (परिशिष्ट 2)।

वे माप की प्राकृतिक इकाइयों (टुकड़े, मीटर, किलोग्राम, आदि) में तैयार उत्पादों की उपलब्धता और संचलन को दर्शाते हैं। लेखांकन विभाग में उत्पादों के प्रत्येक नाम (आइटम नंबर) के लिए कार्ड खोले जाते हैं और, पंजीकरण जर्नल में हस्ताक्षर के विरुद्ध, गोदाम में स्थानांतरित कर दिए जाते हैं। कार्ड नाम, आइटम नंबर, ग्रेड, आकार और उत्पाद की अन्य विशेषताओं, पंजीकरण मूल्य, भंडारण स्थान और स्टॉक मानदंड को दर्शाते हैं। संचालन में आसानी के लिए, गोदाम में कार्ड रखे जाते हैं विशेष बक्सा- एक कार्ड इंडेक्स, जहां वे उत्पाद समूहों द्वारा और समूहों के भीतर - आरोही क्रम में आइटम नंबरों द्वारा स्थित होते हैं। एक समूह के कार्ड दूसरे से विभाजक द्वारा अलग किए जाते हैं, जिन पर उत्पाद समूहों की संख्या और नाम दर्शाए जाते हैं।

कार्ड में प्रविष्टियाँ वित्तीय रूप से जिम्मेदार व्यक्तियों द्वारा गोदाम में तैयार उत्पादों की प्राप्ति और संचालन के दौरान गोदाम से प्रस्थान पर दस्तावेजों के आधार पर की जाती हैं। कार्य दिवस के अंत में, अंतिम शेष उन कार्डों में प्रदर्शित किया जाता है जहां उत्पादों की आवाजाही नोट की गई थी। रिपोर्टिंग अवधि के अंत में, अंतिम शेष राशि सभी कार्डों में दर्ज की जाती है (भले ही किसी विशेष उत्पाद नाम के लिए तैयार उत्पादों की कोई आवाजाही नहीं थी या नहीं)।

गोदाम में स्थापित तकनीकी साधनों का उपयोग करके कार्ड भरे जा सकते हैं। प्राप्तियों और व्ययों का डेटा प्राथमिक दस्तावेज़ जारी करने के साथ-साथ गोदाम लेखा कार्ड में दर्ज किया जाता है। इसके अलावा, गोदाम उत्पादों की प्राप्तियों और निपटान की एक पुस्तक रखता है। लेन-देन के दिन भौतिक संपत्तियों की प्राप्ति और व्यय के लिए स्थापित तरीके से तैयार किए गए प्राथमिक दस्तावेजों के आधार पर कार्ड में प्रविष्टियां की जाती हैं। प्रत्येक प्रविष्टि के बाद, एक नया शेष प्रदर्शित होता है।

लेखांकन कर्मचारी स्टोरकीपर की उपस्थिति में सीधे गोदामों में प्राथमिक दस्तावेजों से गोदाम लेखांकन कार्ड तक जानकारी पोस्ट करने की शुद्धता और समयबद्धता की व्यवस्थित रूप से जांच करते हैं और अपने हस्ताक्षर के साथ इसकी पुष्टि करते हैं।

गोदाम से उत्पादों की प्राप्ति और खपत पर सभी प्राथमिक दस्तावेज लेखा विभाग को हस्तांतरित कर दिए जाते हैं। एक नियम के रूप में, ऐसा स्थानांतरण सीधे गोदाम में किया जाता है। एक लेखा कर्मचारी हर दिन या सप्ताह में एक बार (दस दिन) गोदाम में आता है और इसकी प्राप्ति और खपत और शेष राशि की गणना के लिए प्राथमिक दस्तावेजों, कार्डों में प्रविष्टियों या तैयार उत्पाद लेखा पुस्तक की तैयारी की शुद्धता की जांच करता है। जो भी त्रुटि पाई जाती है उसे तुरंत ठीक कर दिया जाता है। गणना की गई शेष राशि की सटीकता की पुष्टि लेखा कर्मचारी के हस्ताक्षर द्वारा कार्ड या लेखा पुस्तक में की जाती है।

वेयरहाउस कार्ड या वेयरहाउस अकाउंटिंग बुक में प्रविष्टियों की जांच करने के बाद, वित्तीय रूप से जिम्मेदार व्यक्ति (वेयरहाउस मैनेजर, स्टोरकीपर) दस्तावेजों को अकाउंटिंग कर्मचारी को स्थानांतरित करता है। स्थानांतरण को एक विशेष रजिस्टर में औपचारिक रूप दिया जाता है, जिसे दो प्रतियों में भरा जाता है, जिनमें से पहला गोदाम में रहता है, और दूसरा, दस्तावेजों के साथ, लेखा विभाग को स्थानांतरित कर दिया जाता है। महीने के अंत में, गोदाम प्रबंधक (स्टोरकीपर) माप की प्राकृतिक इकाइयों में उत्पादों के बारे में जानकारी लेखा विभाग को भेजता है। उद्यम भौतिक संपत्तियों के लेखांकन के लिए बैलेंस शीट (परिचालन लेखांकन) पद्धति का उपयोग करता है, फिर एक बैलेंस शीट भरी जाती है, जिसमें माप की प्राकृतिक इकाइयों में कार्ड से शेष राशि को गोदाम में स्थानांतरित किया जाता है। लेखांकन में, उनका मूल्यांकन मौद्रिक इकाइयों में किया जाता है।

में हाल ही मेंकई संगठन तैयार उत्पादों के लेखांकन के लिए कार्ड रहित पद्धति का उपयोग करते हैं। इस पद्धति के साथ, कंप्यूटर की सहायता से, उत्पादन से जारी होने और गोदामों (अन्य भंडारण स्थानों) के संबंध में तैयार उत्पादों की आवाजाही को रिकॉर्ड करने के लिए दैनिक टर्नओवर शीट संकलित की जाती हैं। तैयार उत्पाद शेष का समय-समय पर आविष्कार किया जाता है।

तैयार उत्पादों की रिहाई के लिए लेखांकन। भंडारण और लेखांकन क्षेत्रों में तैयार उत्पादों की आवाजाही के लिए लेखांकन

तैयार उत्पाद- ये ऐसे उत्पाद और अर्ध-तैयार उत्पाद हैं जो पूरी तरह से संसाधित हैं और वर्तमान मानकों का अनुपालन करते हैं या अनुमोदित हैं तकनीकी निर्देशगोदाम द्वारा या ग्राहक द्वारा स्वीकार किया गया। यह अंतिम परिणाम का प्रतिनिधित्व करता है उत्पादन चक्र आर्थिक गतिविधिसंगठन.

पीबीयू 5/01 "इन्वेंट्री के लिए लेखांकन" के अनुसार, तैयार उत्पाद बिक्री के लिए संगठन की सूची का हिस्सा हैं, इसलिए, तैयार उत्पादों के लिए लेखांकन करते समय, सामान्य आवश्यकताएँइन्वेंट्री लेखांकन के लिए आवश्यकताएँ। उत्पादित तैयार उत्पादों को, एक नियम के रूप में, विशेष तैयार उत्पाद गोदामों तक पहुंचाया जाना चाहिए। इन उत्पादों को बाहर भेजा जाता है, और उनमें से कुछ लगातार गोदाम में रहते हैं। वित्तीय रूप से जिम्मेदार व्यक्ति इसकी सभी उपलब्धता और संचलन के लिए जिम्मेदार हैं। तैयार उत्पादों की उपलब्धता पर लेखांकन डेटा की विश्वसनीयता सुनिश्चित करने के लिए, सूची बनाना और उनकी सुरक्षा की निरंतर निगरानी के लिए निरीक्षण करना बेहद महत्वपूर्ण है।

तैयार उत्पादों की सुरक्षा पर प्रभावी नियंत्रण के लिए आवश्यक शर्तें हैं:

1. उचित रूप से सुसज्जित गोदामों और भंडारगृहों या विशेष रूप से अनुकूलित क्षेत्रों (खुले भंडारण स्टॉक के लिए) की उपस्थिति;

2. गोदामों के अनुभागों में उत्पाद स्टॉक की नियुक्ति, और उनके भीतर अलग-अलग समूहों और प्रकार-प्रकार के आकार (ढेर, रैक, अलमारियों आदि में) में इस तरह से कि उनकी त्वरित स्वीकृति, रिलीज और की संभावना सुनिश्चित हो सके। उपलब्धता की जाँच; उन स्थानों पर जहां प्रत्येक प्रकार का स्टॉक संग्रहीत किया जाता है, वहां रखे गए स्टॉक के बारे में जानकारी दर्शाते हुए एक लेबल संलग्न किया जाना चाहिए;

3. उत्पाद स्टॉक के लिए भंडारण क्षेत्रों को वजन सुविधाओं, माप उपकरणों और मापने वाले कंटेनरों से लैस करना;

4. केंद्रीय (आधार) गोदामों, गोदामों (स्टोररूम) की सूची का निर्धारण, जो स्वतंत्र लेखा इकाइयाँ हैं;

5. इन कार्यों के सही और समय पर निष्पादन के साथ-साथ उन्हें सौंपी गई सूची की सुरक्षा के लिए उत्पाद सूची (गोदाम प्रबंधक, स्टोरकीपर, फारवर्डर, आदि) की स्वीकृति और रिलीज के लिए जिम्मेदार व्यक्तियों के सर्कल का निर्धारण करना। ; स्थापित प्रक्रिया के अनुसार इन व्यक्तियों के साथ वित्तीय दायित्व पर लिखित समझौते का समापन करना; संगठन के मुख्य लेखाकार के साथ समझौते में वित्तीय रूप से जिम्मेदार व्यक्तियों की बर्खास्तगी और स्थानांतरण;

6. उन अधिकारियों की सूची का निर्धारण, जिन्हें गोदामों से उत्पादों की प्राप्ति और रिहाई के लिए दस्तावेजों पर हस्ताक्षर करने का अधिकार है, साथ ही गोदामों और अन्य भंडारण स्थानों से उत्पादों को हटाने के लिए परमिट (पास) जारी करने का अधिकार है।

तैयार उत्पादों का मात्रात्मक लेखांकनभंडारण के प्रकार और स्थान के अनुसार होना चाहिए दो मुख्य तरीकों से व्यवस्थित किया गया : कार्ड और कार्ड रहित . पहली विधि में, उत्पादों की प्राप्ति के समूह विवरण उनके प्रकार और भंडारण स्थानों के अनुसार संकलित किए जाते हैं। दूसरी विधि में, उत्पादन से जारी होने और तैयार उत्पादों को गोदामों और अन्य भंडारण स्थानों तक ले जाने को रिकॉर्ड करने के लिए दैनिक टर्नओवर शीट संकलित की जाती हैं (आमतौर पर कंप्यूटर की मदद से)।

उत्पाद विमोचनपहली और दूसरी दोनों विधियों से उत्पादन से डिलीवरी नोट्स, विशिष्टताओं, स्वीकृति प्रमाणपत्रों आदि के साथ तैयार किया जाता है।

तैयार उत्पादों के हिसाब-किताब के लिए निम्नलिखित प्राथमिक दस्तावेजों का उपयोग किया जाता है:

1. डिलीवरी नोट्स,

2. कार्यों (सेवाओं) की स्वीकृति और वितरण के कार्य,

3. रेलवे रसीदें,

4. वेस्बिल,

5. भुगतान अनुरोध-आदेश।

तैयार उत्पादों की रिहाई संगठन के लेखा तंत्र द्वारा निरंतर नियंत्रण में की जानी चाहिए, क्योंकि उत्पादन प्रक्रिया से इसकी निर्बाध प्राप्ति ग्राहकों के साथ संविदात्मक संबंधों की समयबद्धता, बजट के साथ निपटान के संगठन को निर्धारित करती है। ऑफ-बजट फंड, संगठन के कर्मचारी।

उत्पादों के पारित होने के बाद अंतिम चरणउत्पादन चक्र में, इसे तैयार माना जाता है, और यदि यह तुरंत बिक्री के लिए नहीं जाता है, तो इसे वित्तीय रूप से जिम्मेदार व्यक्ति (स्टोरकीपर) के पास जमा कर दिया जाता है।

तैयार उत्पादों की प्राप्ति पर, वित्तीय रूप से जिम्मेदार व्यक्ति, भौतिक संपत्ति (कार्य, चालान, आदि) के हस्तांतरण पर दस्तावेज़ पर हस्ताक्षर करते हुए, इसकी दूसरी प्रति अपने पास छोड़ देता है। जब उत्पादों को गोदाम से हटा दिया जाता है, तो लेखा विभाग चालान की दो प्रतियां तैयार करता है, जिनमें से एक उत्पाद प्राप्त करने वाले व्यक्ति द्वारा रखी जाती है, और दूसरी गोदाम में रहती है। तैयार उत्पादों की सभी आवाजाही गोदाम लेखा कार्ड (फॉर्म संख्या एम-17) या, जो माल और सामग्रियों की एक बड़ी श्रृंखला के साथ अधिक सुविधाजनक हो, गोदाम लेखा पुस्तक (फॉर्म संख्या एम-40) में परिलक्षित होनी चाहिए। ये दस्तावेज़ तैयार उत्पादों की प्रत्येक श्रेणी की प्राप्ति, खपत और संतुलन को दर्शाते हैं।

महीने के अंत में, वित्तीय रूप से जिम्मेदार व्यक्ति भौतिक संपत्तियों की आवाजाही पर एक रिपोर्ट तैयार करता है और लेखा विभाग को सौंपता है, जिसमें इसमें प्रतिबिंबित सभी प्राथमिक दस्तावेज संलग्न होते हैं। वित्तीय रूप से जिम्मेदार व्यक्ति द्वारा तैयार उत्पादों का लेखांकन, एक नियम के रूप में, मात्रात्मक रूप से किया जाता है। सामग्री रिपोर्ट संसाधित करते समय लागत और कुल राशि पहले से ही लेखा विभाग में इंगित की जाती है।

लेखांकन में तैयार उत्पादों की वास्तविक आवाजाही को उत्पादन रिपोर्ट और भौतिक संपत्तियों की आवाजाही पर रिपोर्ट में ध्यान में रखा जाता है, जिसके आधार पर संगठन भौतिक संपत्तियों, वस्तुओं और कंटेनरों के लिए लेखांकन विवरण तैयार करते हैं। इन कथनों का उपयोग भविष्य में जर्नल ऑर्डर नंबर 10/2 को भरने के लिए किया जाता है।

प्रतिबिंबित सभी डेटा को समेटने के बाद प्राथमिक दस्तावेज़ीकरणलेखांकन रजिस्टरों में प्रस्तुत जानकारी के साथ, लेखांकन विभाग में बैलेंस शीट संकलित की जाती हैं।

तैयार उत्पादों का पूंजीकरण, उनके आगे के उपयोग के आधार पर, खाता 10 "सामग्री" या खाता 43 "तैयार उत्पाद" पर किया जा सकता है। "सामग्री" को खाता 10 में जमा किया जाता है यदि यह खेत की जरूरतों के लिए इसके आगे के उपयोग के बारे में सटीक रूप से ज्ञात हो। इस घटना में कि उत्पाद के उपयोग की दिशा अज्ञात है, साथ ही जब तैयार उत्पाद बिक्री के लिए भेजा जाता है, तो यह सक्रिय बैलेंस शीट खाता 43 "तैयार उत्पाद" में परिलक्षित होता है।

पीबीयू 5/01 संगठन के तैयार उत्पादों के बारे में जानकारी के लेखांकन में गठन के लिए नियम स्थापित करता है। पीबीयू 5/01 प्रदान करता है निम्नलिखित निर्देशतैयार उत्पाद मूल्यांकन:

1) प्राप्ति पर तैयार उत्पादों का मूल्यांकन;

2) तैयार उत्पादों का मूल्यांकन जब उन्हें उत्पादन में जारी किया जाता है या उनका निपटान किया जाता है।

तैयार उत्पादों के लेखांकन से जुड़ी मुख्य कठिनाई इस तथ्य के कारण है कि जब उन्हें कार्यशाला से गोदाम में लाया जाता है, तो एक नियम के रूप में, कोई भी नहीं जानता है और यह नहीं जान सकता है कि इन उत्पादों का उत्पादन करने में कितना खर्च होता है और परिणामस्वरूप, कोई नहीं कह सकता कि उनकी वास्तविक लागत क्या है। इस कारण से, रिपोर्टिंग अवधि के दौरान, इन उत्पादों को प्राप्त किया जाता है और उनका संचलन लेखांकन (योजनाबद्ध या अन्य) कीमतों पर परिलक्षित होता है, और उत्पादों की वास्तविक लागत की गणना के बाद ही, प्राप्त के लेखांकन मूल्यांकन में पहले से परिलक्षित होता है और तदनुसार, पहले से ही भेजे गए उत्पादों को स्पष्ट किया गया है - वास्तविक की सूचना दी गई है। रिपोर्टिंग अवधि के दौरान तैयार उत्पादों का मूल्यांकन निम्नलिखित विधियों में से किसी एक का उपयोग करके किया जा सकता है:

वास्तविक उत्पादन या कम लागत पर;

नियोजित (मानक) उत्पादन लागत के अनुसार;

थोक बिक्री मूल्य पर;

वैट सहित निःशुल्क बिक्री मूल्यों और टैरिफ पर;

मुक्त बाज़ार कीमतों पर.

वास्तविक उत्पादन लागत के आधार पर मूल्यांकन में उत्पादों की सभी लागतों के योग को ध्यान में रखना शामिल है। कम लागत लेखांकन में सामान्य व्यावसायिक व्यय शामिल नहीं हैं।

यह विधि सीमित श्रेणी के सीरियल उत्पादों वाले संगठनों में उपयोग करने के लिए सुविधाजनक है, जब उत्पादन और बिक्री दैनिक होती है। विधि का नुकसान रिपोर्टिंग माह के अंत से पहले उत्पादन लागत निर्धारित करने में अशुद्धि है।

तैयार उत्पादों का मूल्यांकन करने के लिए नियोजित (मानक) उत्पादन लागत का उपयोग करते समय, लेखांकन मूल्य, ᴛ.ᴇ से रिपोर्टिंग अवधि के लिए वास्तविक उत्पादन लागत का विचलन निर्धारित किया जाता है और अलग से ध्यान में रखा जाता है। नियोजित (मानक) लागत।

इस पद्धति का लाभ वर्तमान लेखांकन, योजना और रिपोर्टिंग में मूल्यांकन की एकता है। इसके अलावा, यदि नियोजित लागत वर्ष के दौरान कई बार बदलती है, तो तैयार उत्पाद का पुनर्मूल्यांकन करना आवश्यक है, जो बहुत श्रम-केंद्रित है। यदि हम औसत वार्षिक नियोजित लागत पर कमोडिटी आउटपुट को ध्यान में रखते हैं, तो लेखांकन कीमतें वर्ष के दौरान नहीं बदलती हैं, लेकिन योजना में तैयार और बेचे गए उत्पादों की लागत मासिक और त्रैमासिक रिपोर्ट में इंगित इसकी लागत के अनुरूप नहीं होगी।

थोक बिक्री मूल्य पर मूल्यांकन करते समय, वास्तविक लागत और थोक बिक्री मूल्य के बीच के अंतर को अलग से ध्यान में रखा जाता है। इस पद्धति का लाभ अपेक्षाकृत स्थिर थोक मूल्यों पर होता है। यह वर्तमान लेखांकन और रिपोर्टिंग में उत्पाद मूल्यांकन की तुलना करना संभव बनाता है, जो कमोडिटी आउटपुट की मात्रा के सही निर्धारण की निगरानी के लिए महत्वपूर्ण है।

एकल ऑर्डर और कार्य निष्पादित करते समय वैट सहित निःशुल्क बिक्री मूल्यों और टैरिफ पर आधारित मूल्यांकन का उपयोग किया जाता है। इस मूल्यांकन विकल्प के साथ, मूल्य वर्धित कर की राशि को अलग से ध्यान में रखना बेहद जरूरी है।

खुदरा नेटवर्क के माध्यम से बेचे जाने वाले तैयार उत्पादों का मूल्य मुक्त बाजार कीमतों पर दिया जाता है।

तैयार उत्पादों के मूल्यांकन के लिए सभी सूचीबद्ध तरीकों का उपयोग करते समय, वास्तविक उत्पादन या कम लागत पर मूल्यांकन के अपवाद के साथ, इसकी वास्तविक लागत से लेखांकन कीमतों में कमोडिटी आउटपुट के विचलन की गणना करना बेहद महत्वपूर्ण हो जाता है। यह चालू लेखांकन में मूल्यांकन पद्धति की परवाह किए बिना, किसी दिए गए महीने में उत्पादित बेची गई वस्तुओं की वास्तविक लागत, साथ ही महीने के अंत में गोदामों में इसकी शेष राशि निर्धारित करने की अनुमति देता है।

तैयार उत्पादों की उपलब्धता और संचलन के लिए लेखांकन, जैसा कि ऊपर बताया गया है, सक्रिय खाते 43 "तैयार उत्पाद" पर किया जाता है। इस खाते का उपयोग सामग्री उत्पादन उद्योगों में संगठनों द्वारा किया जाता है।

खाता 43 में, तैयार उत्पादों का हिसाब वास्तविक उत्पादन लागत और मानक (योजनाबद्ध) लागत दोनों पर लगाया जा सकता है, जिसमें बुनियादी सुविधाओं, कच्चे माल, सामग्री, ईंधन, ऊर्जा, श्रम संसाधनों और अन्य उत्पादन लागतों के उपयोग से जुड़ी लागत शामिल है। उत्पादन प्रक्रिया, या प्रत्यक्ष लागत पर।

खाता 43 "तैयार उत्पाद" पर निम्नलिखित पर ध्यान नहीं दिया जाता है:

1. प्रदर्शन किए गए कार्य की लागत और तीसरे पक्ष को प्रदान की गई सेवाएं (वास्तव में, उनके लिए लागत उत्पादन लागत खातों से सीधे 90 "बिक्री" खाते में लिखी जाती है);

2. उत्पाद जो साइट पर ग्राहकों को डिलीवरी के अधीन हैं और स्वीकृति प्रमाण पत्र के साथ औपचारिक नहीं हैं (प्रगति पर काम के हिस्से के रूप में बने हुए हैं);

3. असेंबली के लिए खरीदे गए तैयार उत्पाद (जिसकी लागत संगठन के उत्पादों की लागत में शामिल नहीं है) या बिक्री के लिए सामान के रूप में (संगठन में माल का हिसाब 41 "माल" में होता है)।

खाते का डेबिट तैयार उत्पादों की प्राप्ति (उत्पादन से, ग्राहकों से रिटर्न, इन्वेंट्री परिणामों के आधार पर) को दर्शाता है, और क्रेडिट शिपमेंट, कमी और उत्पादन पर वापसी के परिणामस्वरूप उनके राइट-ऑफ को दर्शाता है।

विश्लेषणात्मक लेखांकन में वास्तविक उत्पादन लागत पर खाता 43 पर तैयार उत्पादों के लिए लेखांकन करते समय, इसकी व्यक्तिगत वस्तुओं की गति को लेखांकन कीमतों (योजनाबद्ध लागत, बिक्री मूल्य, आदि) पर प्रतिबिंबित किया जा सकता है, जो उत्पादों की वास्तविक उत्पादन लागत के विचलन को उजागर करता है। लेखांकन कीमतों पर लागत. इस तरह के विचलन को तैयार उत्पादों के सजातीय समूहों के लिए ध्यान में रखा जाता है, जो संगठन द्वारा व्यक्तिगत उत्पादों की लेखांकन कीमतों पर लागत से वास्तविक उत्पादन लागत के विचलन के स्तर के आधार पर बनाए जाते हैं।

तैयार उत्पादों की रिहाई के लिए लेखांकन। भंडारण और लेखांकन क्षेत्रों में तैयार उत्पादों की आवाजाही के लिए लेखांकन - अवधारणा और प्रकार। श्रेणी का वर्गीकरण और विशेषताएं "तैयार उत्पादों की रिहाई के लिए लेखांकन। भंडारण और लेखांकन क्षेत्रों में तैयार उत्पादों की आवाजाही के लिए लेखांकन" 2014, 2015।