En las Directrices para la contabilidad de inventarios (9), los productos terminados se definen como parte de los inventarios destinados a la venta, cuyas características técnicas y de calidad cumplen con los términos del contrato o los requisitos de otros documentos en los casos establecidos por la ley.

Calificación productos terminados. Como precios contables para productos terminados se pueden utilizar los siguientes:

- costo de producción real (completo e incompleto);

- costo estándar (completo e incompleto);

- precios negociados;

- otro tipo de precios.

Los costos de producción reales se utilizan principalmente para la producción individual y en pequeña escala, así como para la producción de productos en masa de una pequeña gama.

Es recomendable utilizar el costo estándar como precios contables en industrias con producción en masa y en serie y con una amplia gama de productos terminados. Las ventajas de estos precios contables son la comodidad a la hora de llevar a cabo la contabilidad operativa del movimiento de productos terminados, la estabilidad de los precios contables y la unidad de valoración en la planificación y la contabilidad.

Los precios negociados se utilizan principalmente cuando dichos precios son estables.

Cuando se utilizan costos estándar, precios contractuales y de otro tipo como precios contables, es necesario al final del mes calcular la desviación del costo de producción real de los productos de su costo a precios contables para distribuir esta desviación a los precios enviados. Productos (vendidos) y sus saldos en almacenes. Para ello, se realiza un cálculo especial (Cuadro 9.1) utilizando el porcentaje promedio ponderado de desviaciones del costo real de los productos de su costo a precios contables.

Según la tabla, este porcentaje resultó ser igual a 1 del costo a precios de descuento.

Tabla 9.1

| norte p/p | Indicadores | A precios reducidos | Al costo real | Desviación (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Saldo de productos terminados al inicio del mes. | 300000 | 306000 | +6 000 |

| 2 | Recibido de producción | 2 700000 | 2 724000 | +24 000 |

| 3 | Total | 3 000000 | 3 030000 | +30 000 |

| 4 | Relación de desviaciones del costo real del costo a precios fijos,% (gr. 5, p. 3: gr. 3, p. 3) | X | X | 1,0 |

| 5 | Productos terminados enviados | 2 500000 | 2 525000 | +25 000 |

| 6 | Saldo de productos terminados al final del mes. | 500000 | 505000 | +5 000 |

Multiplicando el costo de los productos enviados y el costo de su saldo en el almacén al final del mes por el porcentaje calculado, determine qué parte de las desviaciones se atribuye a los productos enviados y restantes en el almacén (2.500.000 x 1: 100 = 25.000; 2.500.000 + 25.000 = 2.525.000).

500.000 x 1: 100 = 5.000; 500.000 + 5000 = 505.000.

Se realiza un cálculo similar cuando se utilizan costos de producción incompletos. Este cálculo no es necesario si la organización utiliza la cuenta 40 “Producción de productos (obras, servicios)” para registrar la producción.

En la práctica, indicado en la tabla. 9.1, los cálculos se realizan para grupos homogéneos de bienes (con aproximadamente la misma rentabilidad), lo que garantiza una mayor precisión en el cálculo de las desviaciones.

Documentación del movimiento de productos terminados.

La recepción de productos terminados de producción se documenta con facturas, especificaciones, certificados de aceptación y otros documentos primarios.

Contabilización de la producción al costo real.

La contabilidad de la disponibilidad y movimiento de productos terminados se realiza en la cuenta activa 43 “Productos terminados”. Esta cuenta es utilizada por organizaciones en las industrias de producción de materiales. Los productos terminados adquiridos para montaje o como bienes para la venta se registran en la cuenta 41 "Bienes". El costo del trabajo realizado y los servicios prestados a terceros tampoco se refleja en la cuenta 43 “Productos terminados”. Los costos reales para ellos se cargan de las cuentas de costos de producción al débito de la cuenta 90 "Ventas". Los productos que no están sujetos a entrega en sitio y no están documentados con un certificado de aceptación permanecen como parte del trabajo en curso y no se tienen en cuenta en la cuenta 43 “Productos terminados”.

- en general por el trabajo realizado y entregado al cliente;

- para etapas individuales del trabajo realizado.

La primera opción es tradicional, y la contabilidad de la venta de productos se lleva a cabo de acuerdo con uno de los métodos ya descritos para contabilizar la venta de productos, obras y servicios.

En la segunda opción, el cálculo se realiza en base a etapas o complejos completados que tienen significado independiente, o el cliente realiza un anticipo a la organización hasta la finalización del trabajo por el importe del precio del contrato. En la segunda opción se utiliza la cuenta 46 “Etapas completadas para trabajos en curso”.

El débito de esta cuenta tiene en cuenta el costo de las etapas de trabajo realizadas por la organización, aceptadas en en la forma prescrita y se refleja en el crédito de la cuenta 90. Al mismo tiempo, los costos de las etapas de trabajo completadas y aceptadas se cargan del crédito de la cuenta 20 al débito de la cuenta 90. Los montos del pago recibido se reflejan en el débito de efectivo. cuentas del crédito de la cuenta 62 “Liquidaciones con compradores y clientes”.

Una vez completadas todas las etapas del trabajo, el costo de las etapas pagadas por el cliente se carga de la cuenta 46 al débito de la cuenta 62 "Liquidaciones con compradores y clientes". El costo del trabajo completamente terminado registrado en la cuenta 62 se carga al monto de los anticipos recibidos en el débito de la cuenta 62 "Liquidaciones con compradores y clientes" y al monto recibido en la liquidación final en el débito de las cuentas contables de efectivo.

Si no se pueden determinar los ingresos por la venta de productos, la realización de trabajos y la prestación de servicios, entonces se tienen en cuenta en el monto de los gastos reconocidos para la fabricación de estos productos, la realización de este trabajo y la prestación de este servicio (cláusula 14 de PBU 9/99). De esto se desprende que al menos la siguiente información está sujeta a divulgación como parte de la información sobre las políticas contables de la organización:

- sobre el procedimiento para reconocer los ingresos de la organización (para etapas individuales del trabajo o para todas las etapas a la vez);

- sobre el método para determinar la preparación de productos, obras y servicios.

Contabilidad de mercancías

Concepto y valoración de mercancías. Los bienes forman parte de inventarios adquiridos o recibidos de otras personas jurídicas y físicas y destinados a la venta.

El procedimiento para evaluar las mercancías está determinado por PBU 5/01 "Contabilidad de inventarios". De acuerdo con este PBU, los bienes se aceptan para contabilizar a su costo real.

El costo real de los bienes adquiridos a cambio de una tarifa es el monto de los costos reales de adquisición de la organización, excluido el IVA y otros impuestos reembolsables; recibidos en virtud de un acuerdo de obsequio o de forma gratuita: su valor de mercado; recibido en virtud de acuerdos que prevén el cumplimiento de obligaciones en medios no monetarios: el valor de los activos transferidos o por transferir por la organización.

Organizaciones que implementan actividades comerciales, puede incluir los costos de adquisición y entrega de bienes a los almacenes centrales (bases), incurridos hasta su transferencia para la venta, como parte de los costos de venta.

Las organizaciones que se dedican al comercio minorista pueden evaluar los productos adquiridos a su precio de venta teniendo en cuenta por separado los márgenes (descuentos).

Cuando los bienes se liberan para la venta o se disponen de otro modo (excepto los bienes contabilizados a su valor de venta), se evalúan de una de las siguientes maneras: al costo unitario; al costo promedio; al costo de los primeros bienes adquiridos (método FIFO).

Contabilización de bienes en organizaciones comprados para completar productos terminados y reventa. Para resumir la información sobre la disponibilidad y movimiento de bienes, se utiliza la cuenta sintética 41 “Bienes”.

En organizaciones que se dedican a actividades industriales y otras actividades de producción, la cuenta 41 "Bienes" se utiliza para contabilizar materiales, productos, productos comprados específicamente para la venta, o cuando el costo de los productos terminados comprados para el ensamblaje no está incluido en el costo de los productos vendidos. pero es reembolsado por el comprador por separado.

Los bienes y embalajes adquiridos se contabilizan en la cuenta 41 “Bienes” al costo de su adquisición. Los bienes aceptados para contabilidad se reflejan en el débito de la cuenta 41 y el crédito de la cuenta 60 “Liquidaciones con proveedores y contratistas” y otras cuentas.

La recepción de bienes se puede reflejar utilizando la cuenta 15 “Adquisición y adquisición de activos materiales” de manera similar a la contabilización de las operaciones correspondientes con materiales.

El procedimiento contable para la venta de bienes depende del momento de reconocimiento de los ingresos por la venta de bienes.

Al reconocer los ingresos por la venta de bienes, los bienes vendidos se cargan en el débito de la cuenta 90 "Ventas" del crédito de la cuenta 41 "Bienes".

Si el producto de la venta de bienes liberados (enviados) no se puede reconocer en la contabilidad durante un tiempo determinado, hasta que se reconozcan los ingresos, los bienes vendidos se registran en la cuenta 45 "Bienes enviados" (la cuenta 45 se carga y la cuenta 41 acreditado). En el momento del reconocimiento de los ingresos por la venta de bienes, su costo se da de baja del crédito de la cuenta 45 al débito de la cuenta 90 “Ventas”.

Los productos terminados comprados para ensamblaje y no incluidos en el costo de los productos vendidos, cuando se usan, se cargan del crédito de la cuenta 41, según el momento del reconocimiento de los ingresos, al débito de la cuenta 45 o 90.

En el momento del reconocimiento de ingresos, estos productos terminados se dan de baja de la cuenta 45 a la cuenta 90.

La contabilidad analítica de materiales, productos, productos comprados específicamente para la venta o el costo de los productos terminados comprados para ensamblaje y no incluidos en el costo de los productos vendidos se lleva a cabo en la forma prescrita para la contabilidad de inventarios.

Contabilización de bienes en el comercio mayorista y minorista. Métodos de evaluación de mercancías. Las organizaciones que realizan actividades comerciales, en la cuenta 41 "Bienes", además de los artículos de inventario comprados como bienes para la venta, también tienen en cuenta los contenedores comprados y los contenedores de su propia producción (excepto el inventario, utilizado para la producción o necesidades económicas y contabilizado en la cuenta 01 "Medios principales" o 10 "Materiales").

Se pueden abrir las siguientes subcuentas para la cuenta 41 “Bienes”:

1 "Mercancías en almacenes";

2 "Bienes comercializados al por menor";

3 “Contenedores debajo de la mercancía y vacíos”, etc.

La subcuenta 1 “Bienes en almacenes” tiene en cuenta la disponibilidad y movimiento de bienes ubicados en bases mayoristas y de distribución, almacenes y depósitos de organizaciones que prestan servicios. Abastecimiento, verdulerías, frigoríficos, etc.

La subcuenta 2 "Bienes en el comercio minorista" tiene en cuenta la disponibilidad y el movimiento de bienes en las organizaciones minorista(tiendas, carpas, puestos, quioscos, etc.), así como en buffets de organizaciones de restauración. En la misma subcuenta, estas organizaciones toman en cuenta la presencia y movimiento de cristalería(botellas, latas, etc.).

La subcuenta 3 “Contenedores para mercancías y vacíos” tiene en cuenta la presencia y movimiento de contenedores para mercancías y contenedores vacíos (excepto cristalería en organizaciones de comercio minorista y buffets de organizaciones de restauración pública).

Los bienes y embalajes adquiridos son aceptados por las organizaciones comerciales para contabilizarlos en la cuenta 41 "Bienes" al costo de su adquisición. Los bienes aceptados para contabilidad se reflejan en el débito de la cuenta 41 y el crédito de la cuenta 60 “Liquidaciones con proveedores y contratistas” y otras cuentas. La recepción de bienes se puede reflejar utilizando la cuenta 15 “Adquisición y adquisición de activos materiales” de manera similar a la contabilización de las operaciones correspondientes con materiales.

De acuerdo con PBU 5/01, las organizaciones comerciales pueden incluir los costos de adquisición y entrega de bienes a almacenes centrales (bases), incurridos antes de que los bienes sean transferidos para la venta, como parte de los costos de ventas.

Las organizaciones de comercio minorista pueden evaluar los productos adquiridos a precios de venta (al por menor) teniendo en cuenta por separado los márgenes (descuentos). En este caso, los bienes recibidos se reciben al costo de adquisición en el débito de la cuenta 41 y en el crédito de la cuenta 60 y otras cuentas. Al mismo tiempo, se carga en la cuenta 41 la diferencia entre el costo de compra de bienes y su costo a precios de venta y se acredita en la cuenta 42 "Margen comercial".

El procedimiento para contabilizar la venta de bienes por parte de organizaciones comerciales se realiza de la misma forma que en las organizaciones de producción.

Al reconocer los ingresos por la venta de bienes en el momento de su envío (liberación), se dan de baja del crédito de la cuenta 41 al débito de la cuenta 90 “Ventas”.

Si el producto de la venta de bienes enviados (emitidos) no se puede reconocer en la contabilidad durante un tiempo determinado, entonces los bienes liberados se cancelan del crédito de la cuenta 41 al débito de la cuenta 45 "Bienes enviados", y después de reconocer el ingresos: al débito de la cuenta 90 del crédito de la cuenta 45.

Los bienes transferidos para su procesamiento a otras organizaciones no se dan de baja de la cuenta 41. En la cuenta 41 se cuentan por separado.

Los bienes aceptados para custodia y comisión se registran en las cuentas fuera de balance 002 “Bienes de inventario aceptados para custodia” y 004 “Bienes aceptados para comisión”.

La contabilidad analítica de la cuenta 41 se lleva a cabo por personas responsables, nombres (calificaciones, lotes, fardos) y, si es necesario, por lugar de almacenamiento de las mercancías.

Características del uso de la cuenta 42 "margen comercial"

La cuenta 42 "Margen comercial" tiene como objetivo resumir información sobre los márgenes comerciales (descuentos, márgenes) de productos en organizaciones minoristas que mantienen registros a precios de venta. Esta cuenta también tiene en cuenta los descuentos ofrecidos por proveedores a organizaciones minoristas en posibles pérdidas bienes, así como para el reembolso de costos adicionales de transporte.

Las organizaciones de comercio minorista que mantienen registros de bienes a precios de venta generalmente reciben bienes recibidos de proveedores como asiento contable en el débito de la cuenta 41 "Bienes" y en el crédito de la cuenta 60 "Liquidaciones con proveedores y contratistas" a precios de compra. Para llevar el precio de compra de los bienes capitalizados al valor a precios de venta, se determina la diferencia entre el costo de compra de los bienes y su valor a precios de venta y se carga a la cuenta 41 por esta diferencia y se acredita a la cuenta 42 "Margen comercial".

A medida que los bienes se venden o se enajenan por otros motivos, el monto del margen comercial se carga del crédito de la cuenta 42 al débito de las cuentas 90 "Ventas" o 45 "Bienes enviados" (para la venta de bienes), 94 “Desabastecimientos y pérdidas por daños a objetos de valor” (por daños y desabastecimientos), 41 “Bienes” (en caso de pérdida natural) utilizando el método de “reversión roja”.

Los montos de los márgenes comerciales relacionados con los bienes que quedan en la organización se aclaran de acuerdo con los registros de inventario determinando el descuento (margen) aplicable a los bienes de acuerdo con los tamaños establecidos.

El monto de un descuento o recargo sobre el saldo de bienes no vendidos se puede determinar en función de la relación entre el monto de los descuentos o recargos sobre el saldo de bienes al comienzo del mes y el volumen de negocios en el crédito de la cuenta. 42 (excluidas las entradas de reversión) a la cantidad de bienes vendidos durante el mes y al saldo de bienes al final del mes (según precios de venta).

La contabilidad analítica de la cuenta 42 debe garantizar un reflejo separado de los montos de los descuentos (margen) y la diferencia en los precios relacionados con los bienes enviados y los bienes que permanecen en las organizaciones.

Formación y contabilidad de reservas para reducir el costo de los bienes.

De acuerdo con la cláusula 25 de PBU 5/01 (5), los bienes que están obsoletos, que han perdido total o parcialmente su calidad original o cuyo valor actual de mercado ha disminuido, se reflejan en hoja de balance al final del año menos la reserva para reducción del valor de las mercancías.

Una reserva para una disminución en el valor de los bienes se forma a expensas de los resultados financieros de la organización por el monto de la diferencia entre el valor de mercado actual y el costo real de los bienes, si este último es mayor que el valor de mercado actual. .

La formación de una reserva para disminuir el valor de los bienes se refleja en el débito de la cuenta 91 “Otros ingresos y gastos” y el crédito de la cuenta 14 “Reservas para disminuir el valor de los activos materiales”.

Al comienzo del período siguiente al período en el que se realizó la entrada anterior, el monto reservado se restablece mediante una entrada en el débito de la cuenta 14 y el crédito en la cuenta 91, basándose en el supuesto de consumo completo de bienes en el siguiente informe. período.

Contabilización de gastos de ventas.

Los gastos de venta incluyen los gastos asociados a la venta de productos (obras, servicios) pagados por el proveedor. Formulario de gastos de venta junto con los costos de producción. costo total productos vendidos. Los gastos asociados a la venta de bienes, obras y servicios se registran en la cuenta 44 “Gastos de venta”.

Los gastos de venta en organizaciones dedicadas a actividades industriales y otras actividades de producción incluyen:

- costos de envases y embalaje de productos en almacenes de productos terminados (costo de los servicios de sus talleres auxiliares dedicados a la fabricación de envases y embalajes, costo de contenedores adquiridos externamente, pago de embalaje y embalaje de productos por parte de terceros);

- gastos de transporte de productos (costos de entrega de productos a la estación o muelle de salida, carga en vagones, barcos, automóviles, etc., pago por los servicios de oficinas de transporte especializadas);

- comisiones y deducciones pagadas a organizaciones de ventas e intermediarias de conformidad con los contratos;

- Costos de publicidad, incluidos los gastos de publicidad impresa y televisiva, folletos, catálogos, folletos, participación en exposiciones, ferias, el costo de muestras de productos transferidos de conformidad con contratos, acuerdos y otros documentos a compradores u organizaciones intermediarias de forma gratuita. y otros gastos similares;

- otros gastos de venta (gastos de almacenamiento, trabajo a tiempo parcial, subclasificación, etc.).

En organizaciones que compran y procesan productos agrícolas (ganado, aves, leche, lana, remolacha, etc.), la cuenta 44 "Gastos de ventas" puede reflejar gastos generales de adquisiciones para el mantenimiento de los puntos de adquisición y recepción, para el mantenimiento de ganado y aves de corral. para bases y puntos de recepción.

En las organizaciones comerciales, la cuenta 44 puede reflejar gastos (costos de distribución) para el transporte de bienes, salarios, alquiler, mantenimiento de edificios, estructuras, locales y equipos, almacenamiento y procesamiento de bienes, publicidad, gastos de entretenimiento y otros gastos de propósito similar. .

El Código Fiscal de la Federación de Rusia (cláusula 4 del artículo 264, capítulo 25) a efectos fiscales reconoce los siguientes gastos como gastos de publicidad de una organización:

- para eventos promocionales a través de fondos medios de comunicación en masa y redes de telecomunicaciones;

- publicidad luminosa y otros tipos de publicidad exterior, incluida la producción de stands y vallas publicitarias;

- participación en exposiciones, ferias, exposiciones, para el diseño de escaparates, exposiciones de ventas, salas de muestras y showrooms, para la rebaja de productos que hayan perdido total o parcialmente sus cualidades originales durante la exposición. Los gastos de publicidad especificados se aceptan para deducción al determinar la base imponible del impuesto sobre la renta sin restricciones, siempre que existan documentos que confirmen estos gastos.

Los gastos de compra o producción de premios otorgados a los ganadores durante campañas publicitarias masivas, así como de otros tipos de publicidad, se aceptan a efectos fiscales en un monto que no exceda el 1% de los ingresos.

Elegir un método para contabilizar la producción de productos (obras, servicios). En el plan de cuentas contabilidad 2000, es posible registrar la producción de productos (obras, servicios) de dos maneras: sin utilizar la cuenta 40 “Producción de productos (obras, servicios)” y utilizando esta cuenta.

Las ventajas y desventajas de ambas opciones para contabilizar la producción se analizan en Peculiaridades de la contabilidad de la producción cuando se utiliza la cuenta 40 “producción de productos (obras, servicios)”.

Las reservas para reducir el costo de los productos terminados se forman de la misma manera que para los inventarios.

Los principales elementos de la política contable de bienes son:

- método de distribución de los costos de almacenamiento entre tipos de activos materiales en organizaciones no comerciales;

- método de distribución de costos para la venta de bienes;

- método de contabilidad analítica de bienes;

- el procedimiento para formar el precio de compra de bienes en organizaciones comerciales;

- un método para evaluar productos para organizaciones minoristas;

- método de evaluación de los bienes vendidos;

- opción de contabilidad sintética de entradas de mercancías;

- el procedimiento para crear reservas para reducir el costo de los bienes.

Métodos para distribuir los costos de almacén entre tipos de activos materiales en organizaciones no comerciales. De conformidad con el párrafo 226 Pautas De acuerdo con la contabilidad de inventarios, en los casos en que, además de los bienes, en el almacén de la organización se almacenan otros activos materiales (productos terminados, materiales, etc.), los costos de almacenamiento de activos materiales se distribuyen entre tipos de activos materiales de la siguiente manera:

- proporcional a su volumen;

- proporcional a su peso (masa);

- en proporción a su valor.

La elección de un método específico para distribuir los costos de almacén entre tipos de inventario depende principalmente de sus características específicas.

Métodos de imputación de costos de venta de bienes. De acuerdo con la cláusula 228 de las Directrices metodológicas para la contabilidad de inventarios, los gastos de venta de bienes, por regla general, se cargan en su totalidad mensualmente al débito de la cuenta de ventas (primera opción). Si el monto de los costos de transporte y adquisiciones asociados con la adquisición (adquisición) de bienes y su entrega a la organización constituye una parte significativa de los ingresos totales por ventas de bienes (más del 10%), entonces una distribución proporcional de estos costos es permitido entre el costo real de los bienes vendidos en un mes determinado y sus saldos al final del mes. En este caso, la participación atribuible a los saldos de bienes no vendidos al final del mes permanece en la cuenta 44 “Gastos de ventas” y se transfiere al mes siguiente (segunda opción).

El uso de la segunda opción para asignar los gastos de venta le permite calcular con mayor precisión el costo de los bienes vendidos y no vendidos y puede tener un impacto significativo en los indicadores de ganancias, el valor contable de la propiedad y varios otros indicadores.

También se recomienda utilizar la segunda opción para distribuir los costos de venta de bienes si existe un nivel desigual de producción de productos comercializables a lo largo del año (productos agrícolas, pesqueros, etc.).

Métodos de contabilidad analítica de mercancías. La contabilidad analítica de los bienes se lleva a cabo en términos de valor físico, es decir. por nombres de productos con sus características distintivas (marca, artículo, grado, etc.) por cantidad y costo real.

De acuerdo con el párrafo 240 de las Directrices Metodológicas para la contabilidad de inventarios al mantener la contabilidad del valor natural, se pueden utilizar dos métodos: diferentes metodos contabilidad de mercancías:

- varietal;

- fiesta

Cuando se utiliza el método varietal, los productos se registran en tarjetas de clasificación, que reflejan la disponibilidad y el movimiento de los productos. La esencia del método varietal de contabilización de bienes se establece en los párrafos 136 a 140 de las Directrices para la contabilización de inventarios.

Cuando se utiliza el método por lotes, la contabilidad de los bienes se lleva a cabo no solo por grado, sino también para cada lote de bienes, lo que significa bienes recibidos simultáneamente bajo un documento o bajo varios documentos. El método de contabilidad por lotes debe utilizarse simultáneamente en el departamento de contabilidad y en el almacén.

Con el método de contabilidad por lotes, la contabilidad analítica de las mercancías se realiza en tarjetas especiales (tarjetas de lotes), que se registran asignando un número a cada lote de mercancías. Cada lote de mercancías se coloca en un almacén por separado de otras mercancías; en los documentos de gastos primarios se indica el número de la tarjeta del lote; las hojas de facturación de los bienes del lote se elaboran por separado de otros bienes; Después de la eliminación del lote correspondiente, se realiza un inventario de este lote de mercancías.

El método por lotes para contabilizar bienes requiere más mano de obra en comparación con el método de clasificación. Al mismo tiempo, su uso permite gestionar el inventario de forma más eficaz.

El procedimiento para formar el precio de compra de bienes en la organización del comercio. De acuerdo con la cláusula 13 de PBU 5/01, las organizaciones que se dedican a actividades comerciales, los costos de adquisición y entrega de bienes a almacenes centrales (bases), incurridos hasta su transferencia para la venta, pueden incluir:

- en el costo de los bienes adquiridos;

- en gastos de venta.

Al evaluar las consecuencias de las decisiones tomadas sobre este elemento de la política contable, es necesario tener en cuenta que cuando se utiliza la primera opción, el costo de los bienes adquiridos resulta ser mayor que cuando se utiliza la segunda opción. En caso de venta parcial de bienes, los saldos de bienes no vendidos se reflejan en las correspondientes partidas del balance en una sobreestimación, ya que los gastos de venta de bienes se dan de baja total o parcialmente mensualmente a la cuenta 90 “Ventas”, independientemente de la hecho de la venta de bienes.

Un aumento en el costo de los bienes no vendidos sobreestima el valor de los activos circulantes y de todos los bienes de la organización al final del mes y afecta todos los indicadores calculados sobre su base.

Además, hay que tener en cuenta que en la contabilidad fiscal tarifa se incluyen en el costo de los bienes si así lo prevén los términos del contrato con el proveedor. En otros casos, los costos de transporte deben registrarse como otros gastos.

Para cumplir simultáneamente con la contabilidad y contabilidad tributaria Es recomendable tener en cuenta los costos de transporte en las siguientes cuentas:

- 41 “Bienes” - si están incluidos en el precio de los bienes según los términos del contrato;

- 44 "Gastos de ventas" - en otros casos.

Métodos para evaluar bienes de una organización de comercio minorista. Las organizaciones de comercio minorista pueden evaluar productos:

a) al precio de venta con consideración separada de los márgenes (descuentos);

b) al coste de adquisición.

La elección de la opción para valorar bienes está determinada principalmente por la posibilidad de utilizar el método del valor natural para contabilizar los saldos del movimiento de bienes (ver Contabilidad de bienes).

Métodos de evaluación de bienes vendidos. Al vender bienes (excepto los bienes contabilizados al precio de venta), se pueden valorar al costo por unidad de inventario, costo promedio, utilizando el método FIFO (similar a los materiales).

Las consecuencias de aplicar estos métodos para valorar los bienes vendidos se analizan en Elementos de políticas contables para inventarios.

Opciones para la contabilidad sintética de entradas de mercancías. La contabilidad sintética de la recepción de bienes se puede realizar utilizando la cuenta 15 “Adquisición y adquisición de activos materiales” o sin utilizar esta cuenta de manera similar al procedimiento para contabilizar transacciones con materiales.

El procedimiento para formar reservas para reducir el costo de los bienes. Las reservas para reducir el costo de los bienes se forman de la misma manera que para los materiales.

Divulgación de información sobre productos terminados y enviados, bienes y gastos de ventas en estados financieros.

La información sobre el costo de los productos terminados y enviados en la evaluación prevista por la política contable (al costo total o incompleto, estándar y real) está contenida en la segunda sección del activo del balance.

Los bienes se reflejan en el balance a un costo determinado con base en los métodos utilizados para valorar los bienes al momento de su enajenación (costo unitario, costo promedio, método FIFO). Una excepción a esta regla son los bienes contabilizados a su precio de venta.

Los productos terminados y los bienes que están obsoletos, que han perdido total o parcialmente su calidad original, o cuyo valor actual de mercado ha disminuido, se reflejan en el balance menos una reserva para una disminución en el valor de los activos materiales.

En los estados financieros se deberá revelar al menos la siguiente información:

- sobre métodos para evaluar productos y bienes terminados y enviados;

- sobre las consecuencias de cambiar los métodos de evaluación de productos y bienes terminados y enviados;

- sobre el costo de los productos terminados, enviados y bienes pignorados;

- sobre el monto y movimiento de las reservas para reducir el valor de estos bienes materiales.

La información sobre los gastos de ventas del año sobre el que se informa y de los años anteriores está contenida en el estado de resultados (formulario No. 2).

Como parte de la información sobre las políticas contables de la organización en los estados financieros, se debe revelar el procedimiento para el reconocimiento de los gastos de ventas.

Ejercicio. Registrar la correspondencia de facturas para las transacciones que contabilizan los productos terminados y su envío.

| norte p/p | Operaciones | cuentas correspondientes | |

|---|---|---|---|

| débito | crédito | ||

| Contabilización de productos al costo real. | |||

| 1 | Los productos terminados se capitalizaron a precios contables. | ||

| 2 | Los productos terminados destinados a nuestras propias necesidades se transfirieron a la composición de materiales. | ||

| 3 | Los productos terminados se devolvían al taller para su refinamiento, etc. | ||

| 4 | La desviación del costo real de los productos terminados de su costo a precios contables se canceló (mediante contabilización adicional o el método de "inversión roja") al final del mes. | ||

| 5 | Los productos terminados se enviaron sobre la base del reconocimiento de ingresos (a precios contables) | ||

| 6 | Se enviaron productos terminados, cuyos ingresos por ventas no pueden reconocerse contablemente durante un tiempo determinado. | ||

| 7 | Se ha cancelado la desviación del costo real de los productos enviados de su costo a precios contables. | ||

| Contabilidad de productos a precios de descuento. | |||

| 8 | Los productos terminados se capitalizaron al costo estándar (planificado) | ||

| 9 | Los productos terminados se enviaron al estándar (costo planificado) en los siguientes términos: Reconocimiento de ingresos; Los ingresos no pueden reconocerse contablemente durante un tiempo determinado. | ||

| 10 | Costos de producción reales cancelados | ||

| 11 | Se ha cancelado la desviación del costo real de los productos terminados de su costo estándar (planificado). | ||

| 12 | Se reflejan los costos de venta de productos. | ||

| 13 | Los gastos de venta de productos se cancelan. | ||

| Número de transacción | Lados de la cuenta | |

|---|---|---|

| débito | crédito | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70, etc. |

| 13 | 90 | 44 |

Los productos terminados en el almacén se registran en tarjetas de contabilidad del almacén en especie o en libros de contabilidad de calidad y calidad para la contabilidad de materiales similares.

Con el método del saldo, la conexión entre la contabilidad cuantitativa y clasificatoria de los productos en el almacén con su contabilidad en términos totales en el departamento de contabilidad se realiza mediante un estado contable del saldo de productos en el almacén. Se guarda en el departamento de contabilidad durante un mes. Al final del mes, el extracto se transfiere al almacén para reflejar los saldos de productos terminados en términos cuantitativos al final del mes de las tarjetas (libros) de contabilidad del almacén para cada número de artículo. Posteriormente se traslada al departamento de contabilidad, donde se gravan los saldos y se calculan sus importes correspondientes.

En lugar de un estado de saldo de productos en el almacén, el vínculo entre la contabilidad del almacén y la contabilidad puede ser un informe de la persona financieramente responsable sobre el movimiento de los productos terminados en el almacén durante un mes. Se elabora a partir de los datos finales de las tarjetas de contabilidad del almacén (libros), en los que

El movimiento por el almacén de productos terminados, cada número de artículo, se refleja en términos cuantitativos. En contabilidad, el informe se grava y, en base a sus datos, se elabora una hoja de calificaciones. El movimiento de productos terminados, su envío y venta en contabilidad se realiza en declaración No. 16.

4. Documentación y contabilidad de envío y venta de productos.

Por productos enviados (liberados), trabajos realizados y servicios prestados se entienden productos, trabajos y servicios documentados con los documentos pertinentes (facturas, certificados de aceptación, etc.) para el envío de productos terminados, entrega de trabajos y servicios, así como la transferencia de productos a la venta.

Los productos terminados (obras, servicios), por regla general, se envían a los clientes de acuerdo con los contratos de suministro y el plan de envío. De acuerdo con los contratos, el departamento de ventas de la empresa da al almacén de productos terminados una orden para enviar los productos al comprador. Todos los documentos sobre los productos enviados, el trabajo realizado y los servicios prestados se transfieren al departamento de contabilidad o financiero, donde se emiten los documentos de pago a nombre del comprador. En particular, aquí se redactan facturas, solicitudes de pago y solicitudes de pago de pedidos.

La política contable de la empresa prevé un método para reflejar la venta de productos en el momento del envío, al presentar los documentos de pago al comprador o en el momento de la recepción. Dinero para productos enviados.

El momento de la venta de la mercancía es el momento en que la mercancía enviada o entregada al comprador se considera vendida.

Si la política contable de la empresa refleja que el hecho de la venta es el momento de la transferencia al comprador de los productos y los documentos de liquidación para la venta de productos (obras, servicios), entonces Las operaciones de venta de productos en la empresa vendedora se reflejan en los siguientes asientos contables:

Si se considera que el hecho de la venta de productos es la recepción de dinero del comprador en la cuenta bancaria, entonces para completar la transacción de venta también debe existir un hecho de transferencia material del producto al comprador. Entonces para la empresa vendedora este producto se considera vendido. En la empresa del vendedor se elaboran los siguientes registros contables:

La recepción de productos terminados de producción se documenta con facturas, especificaciones, certificados de aceptación y otros documentos primarios. Pero la mayoría de las veces, facturas por la transferencia de productos terminados a los lugares de almacenamiento (Apéndice 1). Los documentos que reflejan el despacho y entrega de productos terminados tienen un propósito general, básicamente los mismos detalles y se emiten en dos copias con el mismo número. Indican el taller de entrega, el almacén de recepción, el nombre y número de artículo del producto, la fecha de entrega, el precio de descuento y la cantidad de productos entregados. Una copia del documento se encuentra en el taller de producción y la segunda en el almacén. Para cada lote de productos entregados, se realiza una entrada en ambas copias de los documentos de aceptación. Después de completar la entrega de todos los productos, en ambas copias de los documentos de aceptación para cada nombre, tipo y grado, cuente y registre el número de piezas o el peso en números y palabras. Datos

Las facturas están firmadas por representantes del taller de entrega, del almacén del destinatario y del servicio de control técnico.

Una condición importante para la correcta organización de la contabilidad analítica es, ante todo, el buen estado del almacén. Almacenes deben cumplir con los requisitos de seguridad del producto, estar aislados, equipados con alarmas de seguridad y contra incendios y contar con instrumentos de pesaje. Los productos deben estar ubicados en lugares predeterminados, a los que se les adjuntan etiquetas indicando el nombre del producto, unidades de medida, estándares de stock, disponibilidad real, etc.

En la empresa, se celebran acuerdos con personas financieramente responsables (gerentes de almacén, tenderos) sobre responsabilidad financiera, mientras que la empresa debe crear todas las condiciones para la total seguridad de los activos materiales en el almacén.

Al organizar la contabilidad de almacén de productos terminados, el orden de adquisición, embalaje, transferencia desde producción, almacenamiento y envío juega un papel importante.

En muchas empresas, los productos terminados se ensamblan y empaquetan en los talleres de producción. Llegan al almacén en cajas que tienen una determinada marca que indica el nombre del producto terminado y su cantidad. Utilizando el mismo marcado, sin abrir las cajas (cajas), se entregan los productos terminados a los clientes. Al mismo tiempo, los tenderos no controlan el contenido de las cajas (cajas) y, en esencia, son responsables no de la cantidad de productos aceptados, sino del número de cajas (cajas) aceptadas con productos de un determinado surtido. En tales empresas, es necesario mantener registros del movimiento de productos terminados en el almacén no solo en términos físicos y de valor, sino también por el número de lugares (cajas) de una determinada marca. Los productos recibidos en el almacén de la mayoría de las empresas se almacenan en lotes (pilas). Se adjunta una etiqueta a cada lote para controlar la vida útil y el orden de lanzamiento del producto.

La contabilidad del almacén la llevan personas financieramente responsables en tarjetas de inventario de productos. Formulario No. M-12 (Anexo 2).

Reflejan la disponibilidad y movimiento de productos terminados en unidades de medida naturales (piezas, metros, kilogramos, etc.). Las tarjetas se abren para cada nombre (número de artículo) de productos en el departamento de contabilidad y, previa firma en el diario de registro, se transfieren al almacén. Las tarjetas indican el nombre, número de artículo, calidad, tamaño y otras características del producto, precio de registro, lugar de almacenamiento y norma de existencias. Para facilitar la operación, las tarjetas en el almacén se colocan en caja especial- un índice de tarjetas, donde se ubican por grupos de productos y, dentro de los grupos, por números de artículos en orden ascendente. Las tarjetas de un grupo están separadas de otra mediante separadores en los que se indican los números y nombres de los grupos de productos.

Los asientos en las tarjetas son realizados por personas financieramente responsables sobre la base de los documentos sobre la entrada de productos terminados al almacén y la salida del almacén a medida que se realizan las operaciones. Al final de la jornada laboral, el saldo final se muestra en las tarjetas donde se registró el movimiento de productos. Al final del período del informe, el saldo final se ingresa en todas las tarjetas (independientemente de si hubo o no movimiento de productos terminados para un nombre de producto en particular).

Las tarjetas se pueden cumplimentar utilizando los medios técnicos instalados en el almacén. Los datos sobre recibos y gastos se ingresan en las tarjetas de contabilidad del almacén simultáneamente con la emisión de los documentos primarios. Además, el almacén lleva un libro de recepciones y bajas de productos. Los asientos en las tarjetas se realizan sobre la base de documentos primarios redactados en la forma establecida para la recepción y gasto de bienes materiales el día de las transacciones. Después de cada entrada, se muestra un nuevo saldo.

Los empleados de contabilidad verifican sistemáticamente la exactitud y puntualidad de la publicación de información de los documentos primarios en las tarjetas de contabilidad del almacén directamente en los almacenes en presencia de un almacenista y lo confirman con su firma.

Todos los documentos primarios sobre la recepción y consumo de productos del almacén se transfieren al departamento de contabilidad. Como regla general, dicha transferencia se realiza directamente en el almacén. Un empleado de contabilidad llega al almacén todos los días o una vez por semana (diez días) y verifica la exactitud de la preparación de los documentos primarios, los asientos en las tarjetas o el libro de contabilidad del producto terminado para su recepción y consumo y el cálculo de los saldos. Cualquier error encontrado se corrige inmediatamente. La exactitud de los saldos calculados se confirma en las tarjetas o en el libro de contabilidad mediante la firma de un empleado de contabilidad.

Después de verificar los asientos en las tarjetas de almacén o en el libro de contabilidad del almacén, la persona financieramente responsable (gerente de almacén, tendero) transfiere los documentos al empleado de contabilidad. La transferencia se formaliza en un registro especial, cumplimentado en dos ejemplares, el primero de los cuales permanece en el almacén, y el segundo, junto con los documentos, se traslada al departamento de contabilidad. Al final del mes, el gerente del almacén (almacenista) transmite información sobre los productos en unidades de medida naturales al departamento de contabilidad. La empresa utiliza el método del balance (contabilidad operativa) para contabilizar los activos materiales, luego se completa un balance en el que se transfieren al almacén los saldos de las tarjetas en unidades de medida naturales. En contabilidad, se valoran en unidades monetarias.

EN Últimamente Muchas organizaciones utilizan un método sin tarjeta para contabilizar los productos terminados. Con este método, con la ayuda de una computadora, se elaboran hojas de facturación diaria para registrar la salida de producción y el movimiento de productos terminados en relación con los almacenes (otros lugares de almacenamiento). Periódicamente se inventarian los restos de productos terminados.

Contabilización del lanzamiento de productos terminados. Contabilización del movimiento de productos terminados en áreas de almacenamiento y contabilidad.

Productos terminados- se trata de productos y productos semiacabados que están completamente procesados y cumplen con las normas vigentes o aprobados especificaciones técnicas aceptado por el almacén o por el cliente. Representa el resultado final. ciclo productivo actividad económica organizaciones.

De acuerdo con PBU 5/01 "Contabilidad de inventarios", los productos terminados son parte de los inventarios de la organización destinados a la venta, por lo tanto, al contabilizar los productos terminados, Requerimientos generales Requisitos para la contabilidad de inventarios. Los productos acabados fabricados deben entregarse, por regla general, en almacenes especiales para productos acabados. Estos productos se envían externamente y algunos de ellos están constantemente en el almacén. Las personas financieramente responsables son responsables de toda su disponibilidad y movimiento. Para garantizar la confiabilidad de los datos contables sobre la disponibilidad de productos terminados, es extremadamente importante realizar inventarios y realizar inspecciones para un seguimiento continuo de su seguridad.

Los requisitos previos necesarios para un control eficaz de la seguridad de los productos acabados son:

1. la presencia de almacenes y almacenes debidamente equipados o de zonas especialmente adaptadas (para existencias de almacenamiento al aire libre);

2. colocación de existencias de productos en secciones de almacenes, y dentro de ellas en grupos separados y tamaños tipo-varietales (en pilas, estanterías, estantes, etc.) de tal manera que garantice la posibilidad de su rápida aceptación, liberación y control de disponibilidad; en los lugares donde se almacene cada tipo de stock, se deberá colocar una etiqueta que indique información sobre el stock que se mantiene;

3. equipar las áreas de almacenamiento de productos con dispositivos de pesaje, instrumentos de medición y recipientes de medición;

4. determinación de la lista de almacenes centrales (base), almacenes (depósitos), que son unidades contables independientes;

5. determinar el círculo de personas responsables de la aceptación y liberación de los inventarios de productos (gerentes de almacén, almacenistas, transitarios, etc.), de la correcta y oportuna ejecución de estas operaciones, así como de la seguridad de los inventarios que se les confían. ; celebración con estas personas en la forma prescrita de acuerdos escritos sobre responsabilidad financiera; despido y reubicación de personas financieramente responsables de acuerdo con el jefe de contabilidad de la organización;

6. determinación de la lista de funcionarios que tienen derecho a firmar documentos para la recepción y salida de productos de los almacenes, así como a expedir permisos (pases) para la salida de productos de los almacenes y otros lugares de almacenamiento.

Contabilidad cuantitativa de productos terminados. por tipo y ubicación de almacenamiento debe ser organizado de dos maneras principales : tarjeta y sin tarjeta . En el primer método, las declaraciones de recepción agrupadas de productos se compilan según su tipo y ubicación de almacenamiento. En el segundo método, se compilan hojas de facturación diarias (generalmente con la ayuda de computadoras) para registrar la salida de la producción y el movimiento de los productos terminados a los almacenes y otros lugares de almacenamiento.

Producción de la producción tanto con el primer como con el segundo método se redacta con albaranes, especificaciones, certificados de aceptación, etc.

Los siguientes documentos primarios se utilizan para contabilizar los productos terminados:

1. albaranes de entrega,

2. actos de aceptación y entrega de obras (servicios),

3. recibos ferroviarios,

4. cartas de porte,

5. Solicitudes-órdenes de pago.

La liberación de productos terminados debe realizarse bajo control constante por parte del aparato contable de la organización, ya que su recepción ininterrumpida del proceso de producción presupone la puntualidad de las relaciones contractuales con los clientes, la organización de las liquidaciones con el presupuesto, fondos extrapresupuestarios, empleados de la organización.

Después de que los productos hayan pasado. etapa final ciclo de producción, se considera listo, y si no sale inmediatamente a la venta, se deposita en la persona financieramente responsable (almacenista).

Al recibir los productos terminados, la persona económicamente responsable, al firmar el documento de transferencia de bienes materiales (actos, facturas, etc.), se deja una segunda copia del mismo. Cuando los productos se retiran del almacén, el departamento de contabilidad prepara dos copias de las facturas, una de las cuales la conserva la persona que recibió los productos y la segunda permanece en el almacén. Todo movimiento de productos terminados debe reflejarse en las tarjetas de contabilidad del almacén (formulario No. M-17) o, lo que es más conveniente con una gran variedad de bienes y materiales, en el libro de contabilidad del almacén (formulario No. M-40). Estos documentos reflejan la recepción, consumo y saldo de cada gama de productos terminados.

Al final del mes, la persona financieramente responsable elabora y presenta al departamento de contabilidad un informe sobre el movimiento de activos materiales, al que se adjuntan todos los documentos primarios reflejados en el mismo. La contabilidad de los productos terminados por parte de la persona financieramente responsable se lleva a cabo, por regla general, en términos cuantitativos. El coste y los importes totales ya se indican en el departamento de contabilidad al procesar los informes de materiales.

El movimiento real de productos terminados en contabilidad se tiene en cuenta en los informes de producción y los informes sobre el movimiento de activos materiales, sobre cuya base las organizaciones elaboran un estado contable de activos materiales, bienes y contenedores. Estas declaraciones se utilizarán en el futuro para completar la orden del diario No. 10/2.

Después de conciliar todos los datos reflejados en documentación primaria, con la información presentada en los registros contables, se elaboran los balances en el departamento de contabilidad.

La capitalización de productos terminados, en función de su uso posterior, se puede realizar en la cuenta 10 “Materiales” o en la cuenta 43 “Productos terminados”. Los "materiales" se acreditan a la cuenta 10 si se sabe con precisión sobre su uso posterior para las necesidades de la finca. En el caso de que se desconozca la dirección de uso del producto, así como cuando el producto terminado se envía a la venta, se refleja en la cuenta 43 del balance activo “Productos terminados”.

PBU 5/01 establece las reglas para la formación en contabilidad de información sobre los productos terminados de la organización. PBU 5/01 proporciona las siguientes direcciones evaluaciones del producto terminado:

1) evaluación de los productos terminados al recibirlos;

2) evaluación de los productos terminados cuando se ponen en producción o se eliminan.

La principal dificultad asociada con la contabilidad de los productos terminados se debe al hecho de que cuando se llevan del taller al almacén, por regla general, nadie sabe ni puede saber cuánto costó producir estos productos y, como resultado, nadie puede decir cuál es su costo real. Por esta razón, durante el período del informe, estos productos se reciben y su movimiento se refleja a precios contables (planificados u otros), y solo después de que se haya calculado el costo real de los productos, el previamente reflejado en la evaluación contable de los recibidos y , en consecuencia, se aclaran los productos ya enviados y se informan como reales. Los productos terminados durante el período del informe se pueden evaluar utilizando uno de los siguientes métodos:

a producción real o costo reducido;

según el costo de producción planificado (estándar);

a precios de venta al por mayor;

a precios y tarifas de venta libres, incluido el IVA;

a precios de mercado libre.

La valoración basada en los costos de producción reales implica tener en cuenta la suma de todos los costos de los productos. La contabilidad de costos reducidos excluye los gastos comerciales generales.

Este método es conveniente de utilizar en organizaciones con una gama limitada de productos en serie, cuando la producción y las ventas se realizan a diario. La desventaja del método es la inexactitud al determinar los costos de producción antes del final del mes del informe.

Cuando se utiliza el costo de producción planificado (estándar) para evaluar productos terminados, las desviaciones del costo de producción real para el período del informe del precio contable, ᴛ.ᴇ, se determinan y se tienen en cuenta por separado. costo planificado (estándar).

La ventaja de este método es la unidad de evaluación en la contabilidad, la planificación y los informes actuales. Además, si el costo planificado cambia varias veces durante el año, entonces es necesario reevaluar el producto terminado, lo que requiere mucha mano de obra. Si tomamos en cuenta la producción de productos básicos al costo promedio planificado anual, entonces los precios contables no cambian durante el año, pero el costo de los productos terminados y vendidos en el plan no corresponderá a su costo indicado en los informes mensuales y trimestrales.

Al valorar a precios de venta al por mayor, se tiene en cuenta por separado la diferencia entre el coste real y el precio de venta al por mayor. Las ventajas de este método se producen a precios mayoristas relativamente estables. Permite comparar evaluaciones de productos en la contabilidad y los informes actuales, lo cual es importante para controlar la determinación correcta del volumen de producción de productos básicos.

Al realizar pedidos y trabajos individuales se utiliza una valoración basada en precios de venta libres y tarifas, incluido el IVA. Con esta opción de evaluación, es extremadamente importante tener en cuenta por separado el monto del impuesto al valor agregado.

Los productos terminados vendidos a través de la red minorista se valoran a precios de mercado libre.

Cuando se utilizan todos los métodos enumerados para evaluar productos terminados, con excepción de la evaluación según la producción real o el costo reducido, resulta extremadamente importante calcular las desviaciones de la producción de productos básicos en los precios contables de su costo real. Esto permite, independientemente del método de valoración en la contabilidad actual, determinar el costo real de los bienes vendidos producidos en un mes determinado, así como sus saldos en almacenes al final del mes.

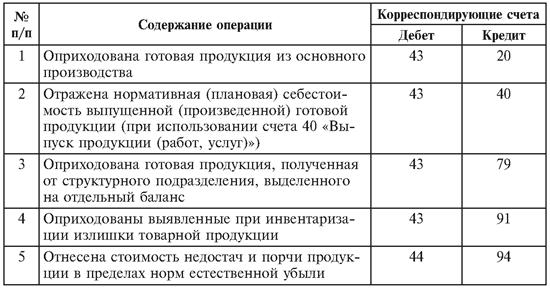

La contabilidad de la disponibilidad y movimiento de productos terminados se lleva a cabo, como se señaló anteriormente, en la cuenta activa 43 "Productos terminados". Esta cuenta es utilizada por organizaciones en las industrias de producción de materiales.

En la cuenta 43, los productos terminados se pueden contabilizar tanto al costo de producción real como al costo estándar (planificado), que incluye los costos asociados con el uso de instalaciones básicas, materias primas, materiales, combustible, energía, recursos laborales y otros costos de producción en el proceso de producción, o a los costos directos.

En la cuenta 43 “Productos terminados” no se tienen en cuenta los siguientes:

1. el costo del trabajo realizado y los servicios prestados a terceros (de hecho, los costos para ellos se cargan de las cuentas de costos de producción directamente a la cuenta 90 "Ventas");

2. productos que están sujetos a entrega a los clientes en el sitio y no están formalizados con un certificado de aceptación (permanecen como parte del trabajo en progreso);

3. productos terminados comprados para ensamblaje (cuyo costo no está incluido en el costo de los productos de la organización) o como bienes para la venta (los bienes se contabilizan en la organización en la cuenta 41 "Bienes").

El débito de la cuenta refleja la recepción de productos terminados (de producción, devoluciones de clientes, según los resultados del inventario), y el crédito refleja su cancelación como resultado del envío, escasez y regreso a producción.

Al contabilizar los productos terminados en la cuenta 43 al costo de producción real en la contabilidad analítica, el movimiento de sus artículos individuales se puede reflejar a precios contables (costo planificado, precios de venta, etc.), resaltando las desviaciones del costo de producción real de los productos de su costo a precios contables. Dichas desviaciones se tienen en cuenta para grupos homogéneos de productos terminados, que la organización forma en función del nivel de desviaciones del costo de producción real del costo a los precios contables de los productos individuales.

Contabilización del lanzamiento de productos terminados. Contabilización del movimiento de productos terminados en áreas de almacenamiento y contabilidad: concepto y tipos. Clasificación y características de la categoría "Contabilización de la liberación de productos terminados. Contabilización del movimiento de productos terminados en las áreas de almacenamiento y contabilidad" 2014, 2015.