Бараа материалын нягтлан бодох бүртгэлийн зааварт (9) бэлэн бүтээгдэхүүнийг худалдах зориулалттай бараа материалын нэг хэсэг гэж тодорхойлсон бөгөөд техникийн болон чанарын шинж чанар нь гэрээний нөхцөл эсвэл хуульд заасан бусад баримт бичгийн шаардлагад нийцдэг.

Зэрэг бэлэн бүтээгдэхүүн. Бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлийн үнийг дараахь байдлаар ашиглаж болно.

- үйлдвэрлэлийн бодит өртөг (бүрэн ба бүрэн бус);

- стандарт зардал (бүрэн ба бүрэн бус);

- тохиролцсон үнэ;

- бусад төрлийн үнэ.

Бодит үйлдвэрлэлийн зардлыг ихэвчлэн дан болон жижиг хэмжээний үйлдвэрлэл, түүнчлэн жижиг хэмжээний массын бүтээгдэхүүн үйлдвэрлэхэд ашигладаг.

Үйлдвэрлэлийн масс болон цуваа шинж чанартай, олон төрлийн бэлэн бүтээгдэхүүн үйлдвэрлэдэг үйлдвэрүүдэд стандарт өртгийг нягтлан бодох бүртгэлийн үнэ болгон ашиглахыг зөвлөж байна. Нягтлан бодох бүртгэлийн эдгээр үнийн давуу тал нь эцсийн бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэлийг явуулахад хялбар байдал, нягтлан бодох бүртгэлийн үнийн тогтвортой байдал, төлөвлөлт, нягтлан бодох бүртгэлийн үнэлгээний нэгдмэл байдал юм.

Ийм үнэ тогтвортой байгаа тохиолдолд тохиролцсон үнийг голчлон ашигладаг.

Стандарт зардал, гэрээний болон бусад төрлийн үнийг нягтлан бодох бүртгэлийн үнэ болгон ашиглахдаа сарын эцэст бүтээгдэхүүний үйлдвэрлэлийн бодит өртгийн зөрүүг нягтлан бодох бүртгэлийн үнээр тооцох шаардлагатай. (борлуулсан) бүтээгдэхүүн, тэдгээрийн агуулах дахь үлдэгдэл. Энэ зорилгоор бүтээгдэхүүний бодит өртгийн нягтлан бодох бүртгэлийн үнээр өртгөөс нь хазайх жигнэсэн дундаж хувийг ашиглан тусгай тооцоог (Хүснэгт 9.1) хийдэг.

Хүснэгтээс харахад энэ хувь нь хямдралтай үнээр зардлын 1-тэй тэнцэж байна.

Хүснэгт 9.1

| N p/p | Үзүүлэлтүүд | Хямдралтай үнээр | Бодит өртгөөр | хазайлт (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сарын эхэнд бэлэн бүтээгдэхүүний үлдэгдэл | 300000 | 306000 | +6 000 |

| 2 | Үйлдвэрлэлээс хүлээн авсан | 2 700000 | 2 724000 | +24 000 |

| 3 | Нийт | 3 000000 | 3 030000 | +30 000 |

| 4 | Тогтмол үнээр бодит зардлын өртгөөс хазайх харьцаа, % (гр. 5, х. 3: гр. 3, х. 3) | X | X | 1,0 |

| 5 | Бэлэн бүтээгдэхүүнийг ачуулсан | 2 500000 | 2 525000 | +25 000 |

| 6 | Сарын эцсийн бэлэн бүтээгдэхүүний үлдэгдэл | 500000 | 505000 | +5 000 |

Ачаалагдсан бүтээгдэхүүний өртөг болон сарын эцэст агуулахад байгаа үлдэгдлийн өртгийг тооцоолсон хувиар үржүүлээд агуулахад ачуулсан болон үлдсэн бүтээгдэхүүнд хазайлтын ямар хэсэг хамаарахыг тодорхойлно (2,500,000 х 1: 100). = 2,500,000 + 25,000 = 2,525 000);

500,000 x 1: 100 = 5000; 500,000 + 5000 = 505,000.

Бүрэн бус үйлдвэрлэлийн зардлыг ашиглах үед ижил төстэй тооцоог хийдэг. Байгууллага үйлдвэрлэлийн гарцыг бүртгэхдээ "Бүтээгдэхүүн (ажил, үйлчилгээ)" гэсэн 40-р дансыг ашигладаг бол ийм тооцоо хийх шаардлагагүй.

Практикт хүснэгтэд үзүүлэв. 9.1, тооцооллыг нэг төрлийн барааны бүлгүүдэд (ойролцоогоор ижил ашиг орлоготой) хийдэг бөгөөд энэ нь хазайлтыг тооцоолоход илүү нарийвчлалыг баталгаажуулдаг.

Бэлэн бүтээгдэхүүний хөдөлгөөний баримт бичиг

Үйлдвэрлэлээс бэлэн бүтээгдэхүүнийг хүлээн авахдаа нэхэмжлэх, техникийн нөхцөл, хүлээн авах гэрчилгээ болон бусад анхан шатны баримт бичгүүдийг баримтжуулна.

Үйлдвэрлэлийн бүртгэлийг бодит өртгөөр тооцох

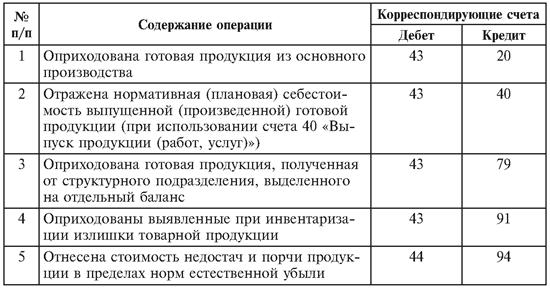

Бэлэн бүтээгдэхүүний бэлэн байдал, хөдөлгөөний нягтлан бодох бүртгэлийг 43 "Бэлэн бүтээгдэхүүн" идэвхтэй дансанд хийдэг. Энэхүү дансыг материаллаг үйлдвэрлэлийн салбарын байгууллагууд ашигладаг. Угсрах, борлуулах зорилгоор худалдаж авсан бэлэн бүтээгдэхүүнийг 41 "Бараа" дансанд бүртгэнэ. Гүйцэтгэсэн ажил, гуравдагч этгээдэд үзүүлсэн үйлчилгээний өртгийг 43-р "Бэлэн бүтээгдэхүүн" дансанд тусгаагүй болно. Тэдгээрийн бодит зардлыг үйлдвэрлэлийн өртгийн данснаас 90 "Борлуулалт" дансны дебет рүү хасна. Газар дээр нь хүргэх боломжгүй, хүлээн авах гэрчилгээтэй баримтжуулаагүй бүтээгдэхүүн нь хийгдэж буй ажлын нэг хэсэг хэвээр үлдэж, 43 "Бэлэн бүтээгдэхүүн" дансанд тооцогдохгүй.

- ерөнхийд нь гүйцэтгэсэн болон захиалагчид хүлээлгэн өгсөн ажлын хувьд;

- гүйцэтгэсэн ажлын бие даасан үе шатанд.

Эхний сонголт нь уламжлалт бөгөөд бүтээгдэхүүний борлуулалтын нягтлан бодох бүртгэлийг бүтээгдэхүүн, ажил, үйлчилгээний борлуулалтын бүртгэлд аль хэдийн тайлбарласан аргуудын дагуу явуулдаг.

Хоёрдахь хувилбарт тооцооллыг дууссан үе шат эсвэл цогцолбор дээр үндэслэн хийдэг бие даасан утга, эсхүл захиалагч гэрээнд заасан зардлын хэмжээгээр ажлыг дуусгах хүртэл байгууллагад урьдчилгаа. Хоёрдахь хувилбарт 46-р "Дууссан ажлын дууссан үе шат" дансыг ашигладаг.

Энэ дансны дебет нь тухайн байгууллагын хүлээн авсан ажлын үе шатуудын зардлыг харгалзан үздэг тогтоосон журмаар 90-р дансны кредитэд тусгана. Үүний зэрэгцээ гүйцэтгэсэн болон хүлээн зөвшөөрөгдсөн ажлын үе шатуудын зардлыг 20-р дансны кредитээс 90-р дансны дебет рүү хасна. Хүлээн авсан төлбөрийн дүнг бэлэн мөнгөний дебет дээр тусгана. 62-р “Худалдан авагч, харилцагчтай хийсэн тооцоо” дансны кредитээс данс.

Ажлын бүх үе шат дууссаны дараа үйлчлүүлэгчийн төлсөн үе шатуудын зардлыг 46-р данснаас 62-р "Худалдан авагч, үйлчлүүлэгчидтэй хийсэн тооцоо" дансны дебет рүү шилжүүлнэ. 62-р дансанд бүртгэгдсэн бүрэн гүйцэтгэсэн ажлын өртгийг 62-р "Худалдан авагч, үйлчлүүлэгчидтэй хийсэн тооцоо" дансны дебет дэх урьдчилгаа төлбөрийн дүнгээс болон бэлэн мөнгөний нягтлан бодох бүртгэлийн дансны дебет дэх эцсийн тооцоонд хүлээн авсан дүнгээс хасна.

Хэрэв бүтээгдэхүүн борлуулах, ажил гүйцэтгэх, үйлчилгээ үзүүлэхээс олсон орлогыг тодорхойлох боломжгүй бол эдгээр бүтээгдэхүүнийг үйлдвэрлэх, энэ ажлыг гүйцэтгэх, үйлчилгээ үзүүлэхэд хүлээн зөвшөөрөгдсөн зардлын хэмжээгээр тооцно (14-р зүйл). PBU 9/99). Үүнээс үзэхэд дор хаяж дараахь мэдээллийг байгууллагын нягтлан бодох бүртгэлийн бодлогын мэдээллийн нэг хэсэг болгон задруулах ёстой.

- байгууллагын орлогыг хүлээн зөвшөөрөх журмын тухай (ажлын бие даасан үе шатууд эсвэл бүх үе шатанд нэг дор);

- бүтээгдэхүүн, ажил, үйлчилгээний бэлэн байдлыг тодорхойлох аргын талаар.

Барааны нягтлан бодох бүртгэл

Барааны тухай ойлголт, үнэлгээ. Бараа нь бусад хуулийн этгээд, хувь хүнээс олж авсан буюу хүлээн авсан, борлуулах зориулалттай бараа материалын нэг хэсэг юм.

Барааг үнэлэх журмыг PBU 5/01 "Бараа материалын нягтлан бодох бүртгэл" -ээр тодорхойлно. Энэхүү PBU-ийн дагуу барааг нягтлан бодох бүртгэлд бодит өртгөөр нь хүлээн авдаг.

Төлбөртэй худалдан авсан барааны бодит өртөг нь НӨАТ болон бусад буцаан олгогдох татварыг тооцохгүйгээр тухайн байгууллагын худалдан авахад зарцуулсан бодит зардлын дүн юм; бэлэглэлийн гэрээний дагуу эсвэл үнэ төлбөргүй хүлээн авсан - тэдгээрийн зах зээлийн үнэ; мөнгөн бус хэлбэрээр үүргээ биелүүлэх тухай гэрээний дагуу хүлээн авсан - байгууллагаас шилжүүлсэн эсвэл шилжүүлэх хөрөнгийн үнэ цэнэ.

хэрэгжүүлэгч байгууллагууд худалдааны үйл ажиллагаа, борлуулалтын зардлын нэг хэсэг болох барааг худалдахаар шилжүүлэх хүртэл гарсан барааг төвлөрсөн агуулах (суурь)-д хүргэх, худалдан авах зардлыг багтааж болно.

Жижиглэнгийн худалдаа эрхэлдэг байгууллагууд худалдан авсан бараагаа борлуулалтын үнээр нь тус тусад нь нэмэлт (хөнгөлөлт) харгалзан үнэлж болно.

Барааг худалдахаар гаргасан эсвэл өөр аргаар устгасан үед (борлуулалтын үнээр тооцсон бараанаас бусад) дараах аргуудын аль нэгээр үнэлнэ: нэгж өртгөөр; дундаж зардлаар; Эхний худалдан авсан барааны өртгөөр (FIFO арга).

Бэлэн бүтээгдэхүүнийг дуусгах, дахин борлуулах зорилгоор худалдан авсан байгууллагуудын барааны бүртгэл. Барааны бэлэн байдал, хөдөлгөөний талаархи мэдээллийг нэгтгэхийн тулд 41 "Бараа" синтетик дансыг ашигладаг.

Үйлдвэрлэлийн болон бусад үйлдвэрлэлийн үйл ажиллагаа эрхэлдэг байгууллагуудад 41-р "Бараа" дансыг борлуулахаар тусгайлан худалдаж авсан материал, бүтээгдэхүүн, бүтээгдэхүүнийг бүртгэх, эсвэл угсрах зорилгоор худалдаж авсан бэлэн бүтээгдэхүүний өртгийг борлуулсан бүтээгдэхүүний өртөгт оруулаагүй тохиолдолд ашигладаг. харин худалдан авагч тусад нь нөхөн төлнө.

Худалдан авсан бараа, сав баглаа боодол нь 41 "Бараа" дансны нягтлан бодох бүртгэлд тэдгээрийг олж авсан өртгөөр нь хүлээн авна. Нягтлан бодох бүртгэлд хүлээн авсан барааг 41-р дансны дебет, 60-р "Нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо" дансны кредит болон бусад дансанд тусгана.

Бараа хүлээн авалтыг 15-р "Материаллаг эд хөрөнгө худалдан авах, олж авах" дансыг ашиглан материалтай холбогдох үйл ажиллагааны нягтлан бодох бүртгэлтэй төстэй байдлаар тусгаж болно.

Бараа борлуулах нягтлан бодох бүртгэлийн журам нь бараа борлуулснаас олсон орлогыг хүлээн зөвшөөрөх мөчөөс хамаарна.

Бараа борлуулсны орлогыг хүлээн зөвшөөрөхдөө худалдсан барааг 90 "Борлуулалт" дансны дебет дээр 41 "Бараа" дансны кредитээс хасна.

Хэрэв гаргасан (ачуулсан) барааны борлуулалтаас олсон орлогыг нягтлан бодох бүртгэлд тодорхой хугацаанд хүлээн зөвшөөрөх боломжгүй бол орлогыг хүлээн зөвшөөрөх хүртэл борлуулсан барааг 45-р "Ачаалагдсан бараа" дансанд бүртгэнэ (45-р дансны дебет, 41-р дансны дансны дебет). кредитэд). Барааны борлуулалтаас олсон орлогыг хүлээн зөвшөөрөх үед тэдгээрийн өртгийг 45-р дансны кредитээс 90-р "Борлуулалт" дансны дебет рүү хасна.

Угсрах зориулалтаар худалдаж авсан, борлуулсан бүтээгдэхүүний өртөгт оруулаагүй бэлэн бүтээгдэхүүнийг ашигласан үед орлогыг хүлээн зөвшөөрөх мөчөөс хамааран 41-р дансны кредитээс 45, 90-р дансны дебет рүү хасна.

Орлогыг хүлээн зөвшөөрөх үед эдгээр бэлэн бүтээгдэхүүнийг 45 данснаас 90 данс руу хасна.

Борлуулахаар тусгайлан худалдаж авсан материал, бүтээгдэхүүн, бүтээгдэхүүн, угсрах зорилгоор худалдаж авсан бэлэн бүтээгдэхүүний өртөг, борлуулсан бүтээгдэхүүний өртөгт ороогүй материалын аналитик бүртгэлийг бараа материалын нягтлан бодох бүртгэлд заасан журмын дагуу явуулдаг.

Бөөний болон жижиглэнгийн худалдааны барааны нягтлан бодох бүртгэл. Барааг үнэлэх арга. Худалдааны үйл ажиллагаа эрхэлдэг байгууллагууд 41 "Бараа" дансанд худалдах зорилгоор худалдаж авсан бараа материалаас гадна өөрийн үйлдвэрлэсэн сав, савыг (үйлдвэрлэлийн болон эдийн засгийн хэрэгцээнд ашигладаг бараа материалаас бусад) харгалзан үздэг. дансанд 01 "Үндсэн хэрэгсэл" эсвэл 10 "Материал").

41 "Бараа" дансанд дараах дэд дансуудыг нээж болно.

1 "Агуулахад байгаа бараа";

2 "Жижиглэн худалдааны бараа";

3 "Барааны доорх сав, хоосон" гэх мэт.

"Агуулахад байгаа бараа" дэд данс 1 нь бөөний болон түгээлтийн бааз, агуулах, үйлчилгээ үзүүлж буй байгууллагын агуулах, агуулах дахь бараа бүтээгдэхүүний бэлэн байдал, хөдөлгөөнийг харгалзан үздэг. Хоол хийх, хүнсний ногооны дэлгүүр, хөргөгч гэх мэт.

"Жижиглэн худалдааны бараа" 2-р дэд данс нь байгууллагууд дахь барааны бэлэн байдал, хөдөлгөөнийг харгалзан үздэг. жижиглэн худалдаа(дэлгүүр, майхан, лангуу, ТҮЦ гэх мэт), түүнчлэн нийтийн хоолны байгууллагуудын буфет. Нэг дэд дансанд эдгээр байгууллагууд байгаа байдал, хөдөлгөөнийг харгалзан үздэг шилэн эдлэл(шил, лааз гэх мэт).

3-р "Барааны доорх сав, хоосон" дэд дансанд бараа, хоосон чингэлэг (жижиглэн худалдааны байгууллагуудын шилэн сав, нийтийн хоолны байгууллагын буфетаас бусад) байгаа байдал, шилжилт хөдөлгөөнийг харгалзан үздэг.

Худалдан авсан бараа, сав баглаа боодлыг худалдааны байгууллагууд 41 "Бараа" дансны бүртгэлд хүлээн авсан өртгөөр нь хүлээн авдаг. Нягтлан бодох бүртгэлд хүлээн авсан барааг 41-р дансны дебет, 60-р "Нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо" дансны кредит болон бусад дансанд тусгана. Бараа хүлээн авалтыг 15-р "Материаллаг эд хөрөнгө худалдан авах, олж авах" дансыг ашиглан материалтай холбогдох үйл ажиллагааны нягтлан бодох бүртгэлтэй төстэй байдлаар тусгаж болно.

PBU 5/01-ийн дагуу худалдааны байгууллагууд барааг худалдахаар шилжүүлэхээс өмнө гарсан барааг төвлөрсөн агуулахад (суурь) хүргэх, худалдан авах зардлыг борлуулалтын зардлын нэг хэсэг болгон оруулж болно.

Жижиглэнгийн худалдааны байгууллагууд нь худалдан авсан бараагаа борлуулалтын (жижиглэнгийн) үнээр, нэмэлт (хөнгөлөлт) тусад нь авч үзэхийг зөвшөөрдөг. Энэ тохиолдолд хүлээн авсан барааг 41-р дансны дебет, 60-р дансны кредит болон бусад дансны худалдан авалтын өртгөөр хүлээн авна. Үүний зэрэгцээ 41-р дансны дебетэд бараа бүтээгдэхүүний худалдан авалтын өртөг ба борлуулалтын үнээрх өртгийн зөрүүг 42-р "Худалдааны ашиг" дансны кредитэд бичнэ.

Худалдааны байгууллагуудын бараа бүтээгдэхүүний борлуулалтын нягтлан бодох бүртгэлийн журмыг үйлдвэрлэлийн байгууллагуудын нэгэн адил явуулдаг.

Барааг ачиж борлуулсны дараа орлогыг хүлээн зөвшөөрөхдөө 41-р дансны кредитээс 90-р "Борлуулалт" дансны дебет рүү хасна.

Хэрэв ачуулсан (гаргасан) барааны борлуулалтаас олсон орлогыг нягтлан бодох бүртгэлд тодорхой хугацаанд хүлээн зөвшөөрөх боломжгүй бол гаргасан барааг 41-р дансны кредитээс 45-р дансны дебет рүү "Ачаалагдсан бараа" гэж хүлээн зөвшөөрсний дараа хасна. орлого - 45-р дансны кредитээс 90-р дансны дебет рүү.

Бусад байгууллагад боловсруулахаар шилжүүлсэн барааг 41 дүгээр данснаас хасдаггүй. 41-р дансанд тэдгээрийг тусад нь тооцдог.

Хадгалахаар хүлээн авсан барааг 002 “Хадгалахаар хүлээн авсан бараа материалын хөрөнгө”, 004 “Ашиглахад хүлээн авсан бараа” балансын гадуурх дансанд бүртгэнэ.

41-р дансны аналитик нягтлан бодох бүртгэлийг хариуцлагатай хүмүүс, нэрс (зэрэглэл, багц, боодол), шаардлагатай бол барааг хадгалах байршлаар гүйцэтгэдэг.

42 "худалдааны маржин" дансыг ашиглах онцлог

"Худалдааны ашиг" данс 42 нь борлуулалтын үнээр бүртгэл хөтөлдөг жижиглэн худалдааны байгууллагуудын барааны худалдааны ашгийн (хөнгөлөлт, нэмэгдэл) талаарх мэдээллийг нэгтгэхэд зориулагдсан. Энэ дансанд ханган нийлүүлэгчдээс жижиглэн худалдааны байгууллагад олгосон хөнгөлөлтийг мөн харгалзан үздэг болзошгүй алдагдалбараа, түүнчлэн тээврийн нэмэлт зардлыг нөхөн төлөх.

Борлуулалтын үнээр барааны бүртгэл хөтөлдөг жижиглэнгийн худалдааны байгууллагууд ихэвчлэн ханган нийлүүлэгчдээс хүлээн авсан барааг 41 дүгээр “Бараа” дансны дебет, 60 дугаар “Бэлтгэн нийлүүлэгч, гүйцэтгэгчтэй хийсэн тооцоо” дансны кредитэд нягтлан бодох бүртгэлийн бичилтээр худалдан авалтын үнээр авдаг. Хөрөнгөжүүлсэн барааны худалдан авах үнийг борлуулалтын үнээр худалдах үнэд хүргэхийн тулд тухайн барааг худалдан авсан өртөг болон борлуулалтын үнээр үнийн зөрүүг тодорхойлж, уг зөрүүг 41-р дансны дебетэд 42-р “Худалдааны ашиг” дансны кредитэд бичнэ.

Барааг бусад шалтгаанаар зарсан, устгасан тул худалдааны ашгийн дүнг 42 дугаар дансны кредитээс 90 "Борлуулалт" буюу 45 "Ачаалагдсан бараа" (барааг худалдах, 94) дансны дебетээр хасна. “Үнэт эдлэлийн эвдрэлээс үүдсэн хомсдол, гарз” (гэмтэл, хомсдолд), 41 “Бараа” (байгалийн алдагдсан тохиолдолд) “улаан урвуу” аргаар.

Байгууллагад үлдсэн бараатай холбоотой худалдааны ашгийн хэмжээг бараа материалын бүртгэлд үндэслэн тогтоосон хэмжээтэй нийцүүлэн барааны хөнгөлөлтийг (үнэтгэл) тодорхойлох замаар тодруулна.

Борлуулагдаагүй барааны үлдэгдэлд үзүүлэх хөнгөлөлт, нэмэгдлийн хэмжээг тухайн сарын эхэн үеийн барааны үлдэгдэл, дансны кредит дэх эргэлтийн үнийн дүнгийн харьцаагаар тодорхойлж болно. 42 (буцах бичилтийг оруулахгүй) тухайн сард борлуулсан барааны дүн болон сарын эцсийн барааны үлдэгдэл (борлуулалтын үнийн дагуу).

42-р дансны аналитик нягтлан бодох бүртгэл нь хөнгөлөлтийн хэмжээ (нэмэгдүүлэх) болон тээвэрлэсэн бараа, байгууллагад үлдсэн бараатай холбоотой үнийн зөрүүг тусад нь тусгах ёстой.

Барааны өртгийг бууруулах нөөц бүрдүүлэх, бүртгэх

PBU 5/01 (5)-ын 25-р зүйлд заасны дагуу хуучирсан, анхны чанараа бүрэн буюу хэсэгчлэн алдсан, эсвэл зах зээлийн өнөөгийн үнэ цэнэ буурсан барааг дараахь байдлаар тусгасан болно. балансоны эцэст барааны үнийг бууруулах нөөцийг хасна.

Барааны үнэ цэнийг бууруулах нөөцийг тухайн байгууллагын санхүүгийн үр дүнгийн зардлаар тухайн үеийн зах зээлийн үнэ ба барааны бодит өртгийн зөрүүний дүнгээр бүрдүүлдэг. .

Барааны үнийн бууралтын нөөц бүрдүүлэх нь 91-р "Бусад орлого, зардал" дансны дебет, 14-р дансны кредитэд "Материал хөрөнгийн үнэ цэнийг бууруулах нөөц"-д тусгагдсан болно.

Дээрх бичилт хийгдсэнээс хойшхи хугацааны эхэнд хадгалсан дүнг дараагийн тайланд барааны бүрэн хэрэглээний таамаглалыг үндэслэн 14-р дансны дебет, 91-ийн кредитэд бичилтээр нөхөн сэргээнэ. үе.

Борлуулалтын зардлын бүртгэл

Борлуулалтын зардалд ханган нийлүүлэгчээс төлсөн бүтээгдэхүүн (ажил, үйлчилгээ) борлуулахтай холбоотой зардал орно. Борлуулалтын зардлын хамт үйлдвэрлэлийн зардлын маягт бүрэн зардалборлуулсан бүтээгдэхүүн. Бараа, ажил, үйлчилгээний борлуулалттай холбоотой зардлыг 44-р "Борлуулалтын зардал" дансанд бүртгэнэ.

Үйлдвэрлэлийн болон бусад үйлдвэрлэлийн үйл ажиллагаа эрхэлдэг байгууллагуудын борлуулалтын зардалд дараахь зүйлс орно.

- бэлэн бүтээгдэхүүний агуулах дахь сав, баглаа боодлын зардал (сав, сав баглаа боодол үйлдвэрлэдэг туслах цехүүдийн үйлчилгээний өртөг, гаднаас худалдаж авсан савны үнэ, гуравдагч этгээдийн бүтээгдэхүүний савлагаа, савлагааны төлбөр);

- бүтээгдэхүүн тээвэрлэх зардал (бүтээгдэхүүнийг явах станц эсвэл хөлөг онгоцны зогсоол руу хүргэх зардал, вагон, хөлөг онгоц, машинд ачих, төрөлжсөн тээвэр зуучлалын газруудын үйлчилгээний төлбөр);

- борлуулалтын болон зуучлагч байгууллагад гэрээний дагуу төлсөн шимтгэл, суутгал;

- сурталчилгааны зардал, үүнд хэвлэл, телевизээр зар сурталчилгаа, танилцуулга, каталог, товхимол, үзэсгэлэн, яармагт оролцох зардал, гэрээ, хэлцэл, бусад баримт бичгийн дагуу худалдан авагч, зуучлагч байгууллагад үнэ төлбөргүй шилжүүлсэн барааны дээжийн зардал. , болон бусад ижил төстэй зардал;

- борлуулалтын бусад зардал (хадгалах зардал, цагийн ажил, дэд ангилах гэх мэт).

Хөдөө аж ахуйн бүтээгдэхүүн (мал, шувуу, сүү, ноос, манжин гэх мэт) бэлтгэж, боловсруулдаг байгууллагуудын 44-р дансанд "Борлуулалтын зардал"-д бэлтгэх, хүлээн авах цэгийн засвар үйлчилгээ, мал, шувууны засвар үйлчилгээ, ерөнхий худалдан авалтын зардлыг тусгаж болно. суурь болон хүлээн авах цэгүүдэд зориулагдсан.

Худалдааны байгууллагад 44-р дансанд бараа тээвэрлэх, цалин хөлс, түрээс, барилга, байгууламж, байр, тоног төхөөрөмжийн засвар үйлчилгээ, бараа хадгалах, боловсруулах, зар сурталчилгаа, зугаа цэнгэлийн зардал, зориулалтын дагуу бусад зардлыг тусгаж болно. .

ОХУ-ын Татварын хууль (264-р зүйлийн 25-р зүйлийн 4-р хэсэг) татварын зорилгоор дараахь зардлыг байгууллагын зар сурталчилгааны зардал гэж хүлээн зөвшөөрдөг.

- сангуудаар дамжуулан сурталчилгааны арга хэмжээнд олон нийтийн мэдээллийн хэрэгсэлболон харилцаа холбооны сүлжээ;

- гэрэлтүүлэгтэй болон бусад гадаа сурталчилгаа, түүний дотор зар сурталчилгааны тавиур, самбар үйлдвэрлэх;

- үзэсгэлэн, яармаг, үзэсгэлэнд оролцох, дэлгүүрийн цонх, борлуулалтын үзэсгэлэн, дээжийн өрөө, үзэсгэлэнгийн танхимын дизайн хийх, үзэсгэлэнгийн үеэр анхны чанараа бүрэн буюу хэсэгчлэн алдсан барааны тэмдэгт хийх. Орлогын албан татварын бааз суурийг тодорхойлохдоо эдгээр зардлуудыг баталгаажуулсан баримт бичиг байгаа тохиолдолд эдгээр зар сурталчилгааны зардлыг хязгаарлалтгүйгээр хасч тооцно.

Олон нийтийн сурталчилгааны кампанит ажлын үеэр ялагчдад олгосон шагналыг худалдаж авах, үйлдвэрлэх зардлыг, түүнчлэн бусад төрлийн сурталчилгааны зардлыг орлогын 1 хувиас хэтрэхгүй хэмжээгээр татварын зорилгоор хүлээн авна.

Бүтээгдэхүүний (ажил, үйлчилгээ) гарцыг бүртгэх аргыг сонгох. Дансны төлөвлөгөөнд нягтлан бодох бүртгэл 2000 онд бүтээгдэхүүн (ажил, үйлчилгээ)-ийн гарцыг 40-р "Бүтээгдэхүүн (ажил, үйлчилгээ)" дансыг ашиглахгүйгээр, энэ дансыг ашиглан хоёр аргаар бүртгэх боломжтой.

Бүтээгдэхүүний нягтлан бодох бүртгэлийн хоёр хувилбарын давуу болон сул талуудыг 40-р "Бүтээгдэхүүн (ажил, үйлчилгээний) гаралт" дансыг ашиглахдаа гарцын нягтлан бодох бүртгэлийн онцлог хэсэгт авч үзсэн болно.

Бэлэн бүтээгдэхүүний өртгийг бууруулах нөөцийг бараа материалын нэгэн адил бүрдүүлдэг.

Барааны нягтлан бодох бүртгэлийн бодлогын үндсэн элементүүд нь:

- худалдааны бус байгууллагад агуулахын зардлыг материаллаг хөрөнгийн төрлөөр хуваарилах арга;

- бараа борлуулах зардлыг хуваарилах арга;

- барааны аналитик нягтлан бодох бүртгэлийн арга;

- худалдааны байгууллагад бараа худалдан авах үнийг бүрдүүлэх журам;

- жижиглэнгийн худалдааны байгууллагын барааг үнэлэх арга;

- борлуулсан барааг үнэлэх арга;

- барааны хүлээн авалтын синтетик нягтлан бодох бүртгэлийн сонголт;

- барааны өртгийг бууруулах нөөц бүрдүүлэх журам.

Худалдааны бус байгууллагад агуулахын зардлыг материаллаг хөрөнгийн төрлөөр хуваарилах арга. 226-р зүйлд заасны дагуу УдирдамжБайгууллагын агуулахад бараа материалаас гадна бусад материаллаг хөрөнгө (бэлэн бүтээгдэхүүн, материал гэх мэт) хадгалагдаж байгаа тохиолдолд бараа материалын нягтлан бодох бүртгэлийн дагуу материаллаг хөрөнгийг хадгалах зардлыг дараахь байдлаар материаллаг хөрөнгийн төрлүүдэд хуваарилдаг.

- тэдгээрийн эзлэхүүнтэй пропорциональ;

- тэдгээрийн жин (масс) -тай пропорциональ;

- тэдгээрийн үнэ цэнтэй пропорциональ.

Бараа материалын төрлүүдийн хооронд агуулахын зардлыг хуваарилах тодорхой аргыг сонгох нь тэдгээрийн онцлог шинж чанараас ихээхэн хамаардаг.

Бараа борлуулах зардлыг хуваарилах арга. Бараа материалын нягтлан бодох бүртгэлийн арга зүйн удирдамжийн 228-р зүйлд заасны дагуу бараа борлуулах зардлыг сар бүр борлуулалтын дансны дебет дээр (эхний сонголт) бүрэн хэмжээгээр хасдаг. Хэрэв барааг худалдан авах (худалдан авах), байгууллагад хүргэхтэй холбоотой тээвэрлэлт, худалдан авалтын зардлын хэмжээ нь бараа бүтээгдэхүүний борлуулалтаас олсон нийт орлогод (10% -иас дээш) ихээхэн хувийг эзэлдэг бол эдгээр зардлыг пропорциональ хуваарилна. тухайн сард борлуулсан барааны бодит өртөг болон сарын эцсийн үлдэгдэл хооронд зөвшөөрөгдөх. Энэ тохиолдолд сарын эцэс гэхэд зарагдаагүй барааны үлдэгдэлд хамаарах хувь нь "Борлуулалтын зардал" 44 дансанд үлдэж, дараагийн сард (хоёр дахь сонголт) шилжинэ.

Борлуулалтын зардлыг хуваарилах хоёрдахь сонголтыг ашиглах нь борлуулсан болон зарагдаагүй барааны өртгийг илүү нарийвчлалтай тооцоолох боломжийг олгодог бөгөөд ашгийн үзүүлэлт, үл хөдлөх хөрөнгийн дансны үнэ болон бусад олон үзүүлэлтүүдэд мэдэгдэхүйц нөлөө үзүүлэх боломжтой.

Бараа борлуулах зардлыг хуваарилах хоёрдахь хувилбарыг жилийн турш зах зээлд борлуулах бүтээгдэхүүний үйлдвэрлэл жигд бус байвал (таримал бүтээгдэхүүн, загасны аж ахуй гэх мэт) ашиглахыг зөвлөж байна.

Барааны аналитик нягтлан бодох бүртгэлийн арга. Барааны аналитик нягтлан бодох бүртгэлийг биет үнэ цэнээр нь хийдэг, жишээлбэл. барааны нэрээр ялгах шинж чанартай (брэнд, эдлэл, зэрэглэл гэх мэт) тоо хэмжээ, бодит өртгөөр.

Бараа материал, бараа материалын нягтлан бодох бүртгэлийн арга зүйн удирдамжийн 240-р зүйлд заасны дагуу байгалийн үнэ цэнийн бүртгэл хөтлөхдөө дараахь хоёр аргыг ашиглаж болно. өөр өөр аргуудБарааны нягтлан бодох бүртгэл:

- сорт;

- үдэшлэг

Сортын аргыг ашиглахдаа барааны бэлэн байдал, хөдөлгөөнийг тусгасан зэрэглэлийн картанд барааг бүртгэнэ. Барааны нягтлан бодох бүртгэлийн сортын аргын мөн чанарыг бараа материалын нягтлан бодох бүртгэлийн удирдамжийн 136-140-р зүйлд тусгасан болно.

Багцын аргыг ашиглахдаа барааны нягтлан бодох бүртгэлийг зөвхөн ангиллаар төдийгүй барааны багц тус бүрээр хийдэг бөгөөд энэ нь нэг баримт бичиг эсвэл хэд хэдэн баримт бичгийн дагуу нэгэн зэрэг хүлээн авсан барааг хэлнэ. Багцын нягтлан бодох бүртгэлийн аргыг нягтлан бодох бүртгэлийн хэлтэс болон агуулахад нэгэн зэрэг ашиглах ёстой.

Багцын нягтлан бодох бүртгэлийн аргын хувьд барааны аналитик нягтлан бодох бүртгэлийг тусгай картууд (багцын карт) дээр явуулдаг бөгөөд тэдгээрийг багц бүрт дугаар олгох замаар бүртгэдэг. Барааны багц бүрийг бусад бараанаас тусад нь агуулахад байрлуулсан; зардлын анхан шатны баримт бичигт багц картын дугаарыг заана; багц дахь барааны эргэлтийн хуудсыг бусад бараанаас тусад нь эмхэтгэсэн; Холбогдох багцыг устгасны дараа энэ багцын бараа материалын бүртгэлийг авдаг.

Барааны нягтлан бодох бүртгэлийн багц арга нь зэрэглэлийн аргатай харьцуулахад илүү их хөдөлмөр зарцуулдаг. Үүний зэрэгцээ түүний хэрэглээ нь бараа материалыг илүү үр дүнтэй удирдах боломжийг олгодог.

Худалдааны зохион байгуулалтад бараа худалдан авах үнийг бүрдүүлэх журам. PBU 5/01-ийн 13-р зүйлд заасны дагуу худалдааны үйл ажиллагаа эрхэлдэг байгууллагууд, барааг төвлөрсөн агуулахад (суурь) хүргэх, борлуулах хүртэл гарсан зардалд дараахь зүйлийг багтааж болно.

- худалдан авсан барааны өртөгт;

- борлуулалтын зардалд.

Нягтлан бодох бүртгэлийн бодлогын энэ элементийн талаар гаргасан шийдвэрийн үр дагаврыг үнэлэхдээ эхний сонголтыг ашиглах үед худалдаж авсан барааны өртөг нь хоёр дахь хувилбарыг ашиглахаас өндөр байх болно гэдгийг санах нь зүйтэй. Барааг хэсэгчлэн борлуулсан тохиолдолд зарагдаагүй барааны үлдэгдлийг балансын харгалзах зүйлд хэт их тооцоолсон байдлаар тусгасан болно, учир нь бараа борлуулсан зардлыг 90 "Борлуулалт" дансанд сар бүр бүрэн буюу хэсэгчлэн хасдаг. бараа борлуулсан баримт.

Борлуулагдаагүй барааны өртгийн өсөлт нь сарын эцэст байгууллагын эргэлтийн хөрөнгө, бүх эд хөрөнгийн үнэ цэнийг хэт үнэлж, тэдгээрийн үндсэн дээр тооцсон бүх үзүүлэлтүүдэд нөлөөлдөг.

Үүнээс гадна татварын нягтлан бодох бүртгэлд үүнийг анхаарч үзэх хэрэгтэй үнэханган нийлүүлэгчтэй байгуулсан гэрээнд заасан бол барааны өртөгт оруулна. Бусад тохиолдолд тээврийн зардлыг бусад зардалд бүртгэнэ.

Нягтлан бодох бүртгэлтэй нэгэн зэрэг уулзах ба татварын нягтлан бодох бүртгэлДараах дансанд тээврийн зардлыг тооцохыг зөвлөж байна.

- 41 "Бараа" - гэрээний нөхцлийн дагуу барааны үнэд орсон бол;

- 44 "Борлуулалтын зардал" - бусад тохиолдолд.

Жижиглэнгийн худалдааны байгууллагын барааг үнэлэх арга. Жижиглэнгийн худалдааны байгууллагууд дараахь барааг үнэлж болно.

а) нэмэлт (хөнгөлөлт) тусад нь тооцсон борлуулалтын үнээр;

б) худалдан авах өртгөөр.

Барааг үнэлэх сонголтыг голчлон барааны хөдөлгөөний үлдэгдлийг нягтлан бодох бүртгэлийн байгалийн үнэ цэнийн аргыг ашиглах боломжоор тодорхойлдог (Барааны нягтлан бодох бүртгэлийг үзнэ үү).

Борлуулсан барааг үнэлэх арга. Барааг борлуулахдаа (борлуулалтын өртгөөр тооцсон бараанаас бусад) тэдгээрийг FIFO аргыг (материалтай төстэй) ашиглан бараа материалын нэгжийн өртөг, дундаж өртгөөр үнэлж болно.

Борлуулсан барааны үнэлгээнд эдгээр аргыг хэрэглэсний үр дагаврыг "Бараа материалын нягтлан бодох бүртгэлийн бодлогын элементүүд" хэсэгт авч үзсэн болно.

Барааны хүлээн авалтын синтетик нягтлан бодох бүртгэлийн сонголтууд. Барааны хүлээн авалтын нийлэг бүртгэлийг 15-р "Материал хөрөнгө худалдан авах, олж авах" дансыг ашиглан эсвэл энэ дансыг ашиглахгүйгээр материалтай хийсэн гүйлгээг бүртгэх журамтай төстэй байдлаар хийж болно.

Барааны өртгийг бууруулах нөөц бүрдүүлэх журам. Барааны өртгийг бууруулах нөөцийг материалын нэгэн адил бүрдүүлдэг.

Санхүүгийн тайланд бэлэн болон ачуулсан бүтээгдэхүүн, бараа бүтээгдэхүүн, борлуулалтын зардлын талаарх мэдээллийг ил тод болгох

Нягтлан бодох бүртгэлийн бодлогод заасан үнэлгээнд (бүрэн буюу бүрэн бус, стандарт ба бодит өртгөөр) бэлэн болон ачуулсан бүтээгдэхүүний өртгийн талаархи мэдээллийг балансын хөрөнгийн хоёрдугаар хэсэгт оруулсан болно.

Барааг устгасны дараа барааг үнэлэхэд ашигласан аргууд (нэгж өртөг, дундаж өртөг, FIFO арга) дээр үндэслэн тодорхойлсон өртгөөр балансад тусгана. Энэ дүрмийн үл хамаарах зүйл бол борлуулалтын үнээр тооцсон бараа юм.

Хуучирсан, анхны чанараа бүрэн буюу хэсэгчлэн алдсан, эсвэл зах зээлийн өнөөгийн үнэ цэнэ нь буурсан бэлэн бүтээгдэхүүн, бараа бүтээгдэхүүнийг балансад материаллаг хөрөнгийн үнэ цэнийг бууруулах нөөцийг хасч тусгасан болно.

Санхүүгийн тайланд дор хаяж дараах мэдээллийг тодруулсан байх ёстой.

- бэлэн, ачуулсан бүтээгдэхүүн, барааг үнэлэх аргын тухай;

- бэлэн, ачуулсан бүтээгдэхүүн, барааг үнэлэх аргыг өөрчилсний үр дагаврын тухай;

- бэлэн, ачуулсан бүтээгдэхүүн, барьцаалсан барааны өртөг;

- эдгээр материаллаг хөрөнгийн үнэ цэнийг бууруулах нөөцийн хэмжээ, хөдөлгөөний талаар.

Тайлант болон өмнөх жилүүдийн борлуулалтын зардлын талаархи мэдээллийг орлогын тайланд (маягт No2) тусгасан болно.

Санхүүгийн тайланд байгууллагын нягтлан бодох бүртгэлийн бодлогын талаархи мэдээллийн нэг хэсэг болох борлуулалтын зардлыг хүлээн зөвшөөрөх журмыг заавал ил тод болгох ёстой.

Дасгал хийх. Бэлэн бүтээгдэхүүн, тэдгээрийн ачилтыг бүртгэх гүйлгээний нэхэмжлэлийн захидал харилцааг бүртгэх

| N p/p | Үйл ажиллагаа | Харгалзах дансууд | |

|---|---|---|---|

| дебит | зээл | ||

| Бүтээгдэхүүнийг бодит өртгөөр нь бүртгэх | |||

| 1 | Бэлэн бүтээгдэхүүнийг нягтлан бодох бүртгэлийн үнээр капиталжуулсан | ||

| 2 | Өөрсдийн хэрэгцээнд зориулагдсан бэлэн бүтээгдэхүүнийг материалын найрлагад шилжүүлэв | ||

| 3 | Бэлэн бүтээгдэхүүнийг боловсронгуй болгох зорилгоор цехэд буцааж өгсөн. | ||

| 4 | Бэлэн бүтээгдэхүүний бодит өртгийг нягтлан бодох бүртгэлийн үнээр өөрийн өртгөөс хазайлтыг сарын эцэст хассан (нэмэлт бүртгэл эсвэл "улаан буцаах" аргаар). | ||

| 5 | Бэлэн бүтээгдэхүүнийг орлогыг хүлээн зөвшөөрөх үндсэн дээр ачуулсан (нягтлан бодох бүртгэлийн үнээр) | ||

| 6 | Бэлэн бүтээгдэхүүнийг тээвэрлэсэн бөгөөд борлуулалтын орлогыг тодорхой хугацаанд нягтлан бодох бүртгэлд хүлээн зөвшөөрөх боломжгүй юм | ||

| 7 | Ачаалагдсан бүтээгдэхүүний бодит өртгийг нягтлан бодох бүртгэлийн үнээр өөрийн өртгөөс хассан | ||

| Хямдралтай үнээр бүтээгдэхүүний нягтлан бодох бүртгэл | |||

| 8 | Бэлэн бүтээгдэхүүнийг стандарт (төлөвлөсөн) өртгөөр капиталжуулсан | ||

| 9 | Бэлэн бүтээгдэхүүнийг стандарт (төлөвлөсөн өртгөөр) дараах нөхцлөөр тээвэрлэв. орлогыг хүлээн зөвшөөрөх; орлогыг тодорхой хугацаанд нягтлан бодох бүртгэлд хүлээн зөвшөөрөх боломжгүй | ||

| 10 | Үйлдвэрлэлийн бодит зардлыг хассан | ||

| 11 | Бэлэн бүтээгдэхүүний бодит өртгийн стандарт (төлөвлөсөн) өртгөөс зөрүүг хассан | ||

| 12 | Бүтээгдэхүүн борлуулах зардлыг тусгасан болно | ||

| 13 | Бүтээгдэхүүн борлуулах зардлыг хасна | ||

| Гүйлгээний дугаар | Дансны талууд | |

|---|---|---|

| дебит | зээл | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70 гэх мэт. |

| 13 | 90 | 44 |

Агуулахад байгаа бэлэн бүтээгдэхүүнийг агуулахын нягтлан бодох бүртгэлийн картанд материалаар эсвэл ижил төстэй материалын нягтлан бодох бүртгэлийн чанарын болон зэрэглэлийн нягтлан бодох бүртгэлийн дэвтэрт бүртгэнэ.

Тэнцвэрийн аргын тусламжтайгаар агуулах дахь бүтээгдэхүүний тоон болон ангиллын нягтлан бодох бүртгэлийн нягтлан бодох бүртгэлийн хэлтэс дэх нийт нягтлан бодох бүртгэлтэй холбох ажлыг агуулах дахь бүтээгдэхүүний үлдэгдлийг нягтлан бодох бүртгэлийн тайланг ашиглан гүйцэтгэдэг. Нягтлан бодох бүртгэлийн хэлтэст нэг сарын турш хадгалагддаг. Сарын эцэст тайланг агуулахын нягтлан бодох бүртгэлийн карт (ном) -аас барааны дугаар тус бүрээр сарын эцэст бэлэн бүтээгдэхүүний үлдэгдлийг тоон хэлбэрээр тусгах зорилгоор агуулахад шилжүүлдэг. Үүний дараа үүнийг нягтлан бодох бүртгэлийн хэлтэст шилжүүлж, үлдэгдэлд татвар ногдуулж, тэдгээрийн холбогдох дүнг тооцдог.

Агуулахад байгаа бүтээгдэхүүний үлдэгдлийн тайлангийн оронд агуулахын нягтлан бодох бүртгэл ба нягтлан бодох бүртгэлийн хоорондох холбоос нь тухайн сард агуулах дахь бэлэн бүтээгдэхүүний хөдөлгөөний талаархи санхүүгийн хариуцлагатай этгээдийн тайлан байж болно. Үүнийг агуулахын нягтлан бодох бүртгэлийн картын (ном) эцсийн мэдээлэлд үндэслэн эмхэтгэсэн болно

бэлэн бүтээгдэхүүний агуулахаар дамжин өнгөрөх хөдөлгөөн, нэр төрөл бүрийн тоон үзүүлэлтээр тусгагдсан болно. Нягтлан бодох бүртгэлд тайланд татвар ногдуулдаг бөгөөд түүний өгөгдөл дээр үндэслэн үнэлгээний хуудсыг бүрдүүлдэг. Нягтлан бодох бүртгэлд бэлэн бүтээгдэхүүний хөдөлгөөн, тээвэрлэлт, борлуулалтыг явуулдаг мэдэгдэл № 16.

4. Бүтээгдэхүүний тээвэрлэлт, борлуулалтын баримт бичиг, нягтлан бодох бүртгэл

Ачаалагдсан (гаргасан) бүтээгдэхүүн, гүйцэтгэсэн ажил, үйлчилгээ гэж бэлэн бүтээгдэхүүн ачих, ажил, үйлчилгээг хүргэх, түүнчлэн бүтээгдэхүүнийг шилжүүлэхэд холбогдох баримт бичиг (нэхэмжлэх, хүлээн авах гэрчилгээ гэх мэт) -ээр баталгаажуулсан бүтээгдэхүүн, ажил, үйлчилгээг хэлнэ. хямдарсан.

Дүрмээр бол бэлэн бүтээгдэхүүн (ажил, үйлчилгээ) нь нийлүүлэлтийн гэрээ, тээвэрлэлтийн төлөвлөгөөний дагуу үйлчлүүлэгчдэд хүргэдэг. Гэрээний дагуу аж ахуйн нэгжийн борлуулалтын хэлтэс нь бэлэн бүтээгдэхүүний агуулахад бүтээгдэхүүнийг худалдан авагчид хүргэх захиалга өгдөг. Ачаалагдсан бүтээгдэхүүн, гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээний талаархи бүх баримт бичгийг нягтлан бодох бүртгэл, санхүүгийн хэлтэст шилжүүлж, төлбөрийн баримт бичгийг худалдан авагчийн нэр дээр гаргадаг. Тодруулбал, нэхэмжлэх, төлбөрийн хүсэлт, захиалгын төлбөрийн хүсэлтийг энд бүрдүүлдэг.

Аж ахуйн нэгжийн нягтлан бодох бүртгэлийн бодлого нь барааг тээвэрлэх, худалдан авагчид төлбөрийн баримтыг танилцуулах эсвэл хүлээн авах үед борлуулалтыг тусгах аргыг тусгасан болно. Мөнгөтээвэрлэсэн бүтээгдэхүүний хувьд.

Худалдан авагчид ачуулсан буюу гаргасан барааг худалдсан гэж үзэх мөчийг бараа борлуулах мөч гэнэ.

Хэрэв аж ахуйн нэгжийн нягтлан бодох бүртгэлийн бодлогод борлуулалтын баримт нь бүтээгдэхүүн (ажил, үйлчилгээ) худалдах төлбөр, тооцооны баримт бичгийг худалдан авагчид шилжүүлэх мөч гэдгийг тусгасан бол. Худалдагч аж ахуйн нэгжийн бүтээгдэхүүний борлуулалтын үйл ажиллагааг дараахь нягтлан бодох бүртгэлийн бичилтүүдэд тусгасан болно.

Хэрэв бүтээгдэхүүн худалдсан нь худалдан авагчаас банкны дансанд мөнгө орж ирсэн гэж үзвэл борлуулалтын гүйлгээг дуусгахын тулд бүтээгдэхүүнийг худалдан авагчид шилжүүлсэн баримт байх ёстой. Дараа нь худалдагч компанийн хувьд энэ бүтээгдэхүүнийг борлуулсан гэж үзнэ. Худалдагчийн аж ахуйн нэгжид дараахь нягтлан бодох бүртгэлийн бүртгэлийг бүрдүүлдэг.

Үйлдвэрлэлээс бэлэн бүтээгдэхүүнийг хүлээн авахдаа нэхэмжлэх, техникийн нөхцөл, хүлээн авах гэрчилгээ болон бусад анхан шатны баримт бичгүүдийг баримтжуулна. Гэхдээ ихэнхдээ бэлэн бүтээгдэхүүнийг хадгалах газар руу шилжүүлэх нэхэмжлэх (Хавсралт 1). Бэлэн бүтээгдэхүүнийг гаргах, хүргэхийг тусгасан баримт бичиг нь ерөнхий зорилготой, үндсэндээ ижил дэлгэрэнгүй мэдээлэлтэй бөгөөд ижил дугаараар хоёр хувь хэвлэгдсэн байдаг. Тэдгээр нь хүргэлтийн цех, хүлээн авах агуулах, бүтээгдэхүүний нэр, барааны дугаар, хүргэлтийн огноо, хөнгөлөлтийн үнэ, нийлүүлсэн бүтээгдэхүүний тоо хэмжээг заана. Баримт бичгийн нэг хувь нь үйлдвэрлэлийн цехэд, хоёр дахь нь агуулахад байрладаг. Хүргүүлсэн бүтээгдэхүүний багц бүрийн хувьд хүлээн авах баримт бичгийн хоёр хувь дээр бичилт хийнэ. Бүх бүтээгдэхүүнийг нийлүүлж дууссаны дараа нэр, төрөл, зэрэг тус бүрийг хүлээн авах баримт бичгийн хоёр хувь дээр ширхэг, жингийн тоог тоо, үгээр тоолж тэмдэглэнэ. Өгөгдөл

Нэхэмжлэлд хүргэлтийн цех, хүлээн авагчийн агуулах, техникийн хяналтын албаны төлөөлөгчид гарын үсэг зурдаг.

Аналитик нягтлан бодох бүртгэлийг зөв зохион байгуулах чухал нөхцөл бол юуны түрүүнд агуулахын сайн нөхцөл юм. Агуулахуудбүтээгдэхүүний аюулгүй байдлын шаардлагыг хангасан, тусгаарлагдсан, хамгаалалтын болон галын дохиололоор тоноглогдсон, жин хэмжих хэрэгсэлтэй байх ёстой. Бүтээгдэхүүнийг урьдчилан тодорхойлсон газруудад байрлуулах ёстой бөгөөд үүнд бүтээгдэхүүний нэр, хэмжилтийн нэгж, нөөцийн стандарт, бодит бэлэн байдал гэх мэтийг харуулсан шошго хавсаргасан байна.

Аж ахуйн нэгжид санхүүгийн хариуцлагатай хүмүүстэй (агуулахын дарга, хадгалагч) гэрээ байгуулдаг. санхүүгийн хариуцлага, аж ахуйн нэгж агуулах дахь материаллаг хөрөнгийн бүрэн аюулгүй байдлыг хангах бүх нөхцлийг бүрдүүлэх ёстой.

Бэлэн бүтээгдэхүүний агуулахын нягтлан бодох бүртгэлийг зохион байгуулахдаа тэдгээрийг олж авах, савлах, үйлдвэрлэлээс шилжүүлэх, хадгалах, тээвэрлэх дараалал чухал үүрэг гүйцэтгэдэг.

Олон аж ахуйн нэгжид бэлэн бүтээгдэхүүнийг үйлдвэрлэлийн цехүүдэд угсарч, савлаж, бэлэн бүтээгдэхүүний нэр, тоо хэмжээг харуулсан тодорхой тэмдэглэгээ бүхий хайрцагт хийдэг. Ижил тэмдэглэгээг ашиглан хайрцаг (хайрцаг) нээхгүйгээр бэлэн бүтээгдэхүүнийг хэрэглэгчдэд хүлээлгэж өгдөг. Үүний зэрэгцээ, хадгалагч нар хайрцагны (хайрцаг) агуулгыг шалгадаггүй бөгөөд үндсэндээ хүлээн авсан бүтээгдэхүүний тоо хэмжээг бус, харин тодорхой хүрээний бүтээгдэхүүн бүхий хүлээн авсан хайрцагны (хайрцаг) тоог хариуцдаг. Ийм аж ахуйн нэгжүүдэд агуулах дахь бэлэн бүтээгдэхүүний хөдөлгөөний бүртгэлийг зөвхөн биет болон үнэ цэнийн хувьд төдийгүй тодорхой тэмдэглэгээний газруудын (хайрцаг) тоогоор бүртгэх шаардлагатай. Ихэнх аж ахуйн нэгжийн агуулахад хүлээн авсан бүтээгдэхүүнийг багц (стек) хэлбэрээр хадгалдаг. Хадгалах хугацаа болон бүтээгдэхүүнийг гаргах дарааллыг хянахын тулд багц бүрт шошго наасан.

Агуулахын нягтлан бодох бүртгэлийг санхүүгийн хариуцлагатай хүмүүс бүтээгдэхүүний бараа материалын картаар хөтөлдөг. Маягт No M-12 (Хавсралт 2).

Эдгээр нь бэлэн бүтээгдэхүүний бэлэн байдал, хөдөлгөөнийг байгалийн хэмжүүрээр (хэсэг, метр, килограмм гэх мэт) тусгадаг. Нягтлан бодох бүртгэлийн хэлтэст бүтээгдэхүүний нэр (зүйлийн дугаар) бүрт карт нээж, бүртгэлийн журналд гарын үсгийн эсрэг агуулахад шилжүүлнэ. Картууд нь бүтээгдэхүүний нэр, барааны дугаар, зэрэглэл, хэмжээ болон бусад шинж чанар, бүртгэлийн үнэ, хадгалах байршил, нөөцийн норм зэргийг заана. Ашиглахад хялбар болгох үүднээс агуулахад байгаа картуудыг байрлуулна тусгай хайрцаг- картын индекс, тэдгээрийг бүтээгдэхүүний бүлгүүдээр, бүлэг дотор - зүйлийн дугаараар өсөх дарааллаар байрлуулна. Нэг бүлгийн картуудыг нөгөөгөөсөө ялгагчаар тусгаарлаж, дээр нь бүтээгдэхүүний бүлгүүдийн дугаар, нэрийг зааж өгсөн болно.

Бэлэн бүтээгдэхүүнийг агуулахад хүлээн авах, үйл ажиллагаа явуулах явцад агуулахаас гарах баримт бичгийн үндсэн дээр санхүүгийн хариуцлагатай хүмүүс картанд бичилт хийдэг. Ажлын өдрийн төгсгөлд эцсийн үлдэгдлийг бүтээгдэхүүний хөдөлгөөнийг тэмдэглэсэн картуудад харуулна. Тайлант хугацааны эцэст эцсийн үлдэгдлийг бүх картанд оруулна (тодорхой бүтээгдэхүүний нэрийн хувьд бэлэн бүтээгдэхүүний хөдөлгөөн байсан эсэхээс үл хамааран).

Агуулахад суурилуулсан техникийн хэрэгслийг ашиглан картыг бөглөж болно. Оруулсан орлого, зардлын талаархи мэдээллийг анхан шатны баримт бичгийг гаргахтай зэрэгцэн агуулахын нягтлан бодох бүртгэлийн картанд оруулна. Үүнээс гадна агуулах нь бүтээгдэхүүний хүлээн авалт, устгалын дэвтэр хөтөлдөг. Гүйлгээний өдөр материаллаг хөрөнгийг хүлээн авах, зарцуулахаар тогтоосон журмын дагуу боловсруулсан анхан шатны баримт бичгийн үндсэн дээр картанд бичилт хийдэг. Оруулах бүрийн дараа шинэ үлдэгдэл гарч ирнэ.

Нягтлан бодох бүртгэлийн ажилтнууд анхан шатны баримтаас агуулахын нягтлан бодох бүртгэлийн карт руу шууд агуулахын нягтлан бодох бүртгэлийн картанд байршуулах үнэн зөв, цаг тухайд нь шалгаж, хадгалагчийг байлцуулан гарын үсэг зурж баталгаажуулдаг.

Агуулахаас бүтээгдэхүүн хүлээн авах, хэрэглэх талаархи бүх анхан шатны баримт бичгийг нягтлан бодох бүртгэлийн хэлтэст шилжүүлдэг. Дүрмээр бол ийм шилжүүлгийг агуулахад шууд хийдэг. Нягтлан бодох бүртгэлийн ажилтан өдөр бүр эсвэл долоо хоногт нэг удаа (арав хоног) агуулахад ирж, анхан шатны баримт бичиг, картын бичилт эсвэл бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлийн дэвтэрт хүлээн авах, зарцуулсан эсэх, үлдэгдлийг тооцоолох зөв эсэхийг шалгадаг. Олдсон аливаа алдааг нэн даруй засна. Тооцоолсон үлдэгдлийн үнэн зөвийг нягтлан бодох бүртгэлийн ажилтны гарын үсгээр карт эсвэл нягтлан бодох бүртгэлийн дэвтэрт баталгаажуулна.

Агуулахын карт эсвэл агуулахын нягтлан бодох бүртгэлийн дэвтэр дэх бичилтийг шалгасны дараа санхүүгийн хариуцлагатай хүн (агуулах менежер, хадгалагч) баримт бичгийг нягтлан бодох бүртгэлийн ажилтанд шилжүүлнэ. Шилжүүлгийг тусгай бүртгэлд хийж, хоёр хувь бөглөж, эхнийх нь агуулахад үлдэж, хоёр дахь нь баримт бичгийн хамт нягтлан бодох бүртгэлийн хэлтэст шилждэг. Сарын эцэст агуулахын менежер (хадгалагч) бүтээгдэхүүний талаархи мэдээллийг байгалийн хэмжүүрээр нягтлан бодох бүртгэлийн хэлтэст дамжуулдаг. Байгууллага нь материаллаг хөрөнгийг нягтлан бодох бүртгэлийн балансын (үйл ажиллагааны нягтлан бодох бүртгэл) аргыг ашигладаг бөгөөд дараа нь балансыг бөглөж, байгалийн хэмжүүр дэх картуудын үлдэгдлийг агуулахад шилжүүлдэг. Нягтлан бодох бүртгэлд тэдгээрийг мөнгөн нэгжээр үнэлдэг.

IN Сүүлийн үедОлон байгууллага бэлэн бүтээгдэхүүнийг картгүй бүртгэх аргыг ашигладаг. Энэ аргын тусламжтайгаар компьютерийн тусламжтайгаар агуулах (бусад хадгалах газар) -тай холбоотой бэлэн бүтээгдэхүүний үйлдвэрлэл, хөдөлгөөнийг бүртгэхийн тулд өдөр тутмын эргэлтийн хуудсыг бүрдүүлдэг. Бэлэн бүтээгдэхүүний үлдэгдлийг үе үе бүртгэдэг.

Бэлэн бүтээгдэхүүнийг гаргах нягтлан бодох бүртгэл. Хадгалах, нягтлан бодох бүртгэлийн талбайд бэлэн бүтээгдэхүүний хөдөлгөөнийг бүртгэх

Бэлэн бүтээгдэхүүн- эдгээр нь бүрэн боловсруулсан, одоогийн стандартад нийцсэн эсвэл батлагдсан бүтээгдэхүүн, хагас боловсруулсан бүтээгдэхүүн юм техникийн үзүүлэлтагуулах эсвэл үйлчлүүлэгч хүлээн зөвшөөрсөн. Энэ нь эцсийн үр дүнг илэрхийлдэг үйлдвэрлэлийн мөчлөг эдийн засгийн үйл ажиллагаабайгууллагууд.

PBU 5/01 "Бараа материалын нягтлан бодох бүртгэл"-ийн дагуу бэлэн бүтээгдэхүүн нь борлуулах зориулалттай байгууллагын бараа материалын нэг хэсэг тул бэлэн бүтээгдэхүүнийг нягтлан бодох бүртгэлд бүртгэхдээ Ерөнхий шаардлагабараа материалын нягтлан бодох бүртгэлд тавигдах шаардлага. Үйлдвэрлэсэн бэлэн бүтээгдэхүүнийг дүрмээр бол бэлэн бүтээгдэхүүний тусгай агуулахад хүргэх ёстой. Эдгээр бүтээгдэхүүнийг гаднаас ачдаг бөгөөд тэдгээрийн зарим нь агуулахад байнга байдаг. Санхүүгийн хариуцлагатай хүмүүс түүний бүх бэлэн байдал, хөдөлгөөнийг хариуцна. Бэлэн бүтээгдэхүүний бэлэн байдлын талаархи нягтлан бодох бүртгэлийн мэдээллийн найдвартай байдлыг хангахын тулд бараа материалын бүртгэл хийх, тэдгээрийн аюулгүй байдалд байнгын хяналт тавих нь маш чухал юм.

Бэлэн бүтээгдэхүүний аюулгүй байдалд үр дүнтэй хяналт тавих зайлшгүй урьдчилсан нөхцөл нь:

1. зохих ёсоор тоноглогдсон агуулах, агуулах, эсвэл тусгайлан тохируулсан талбай байгаа эсэх (нээлттэй агуулахын хувьд);

2. бүтээгдэхүүний нөөцийг агуулахын хэсгүүдэд, тэдгээрийн дотор тус тусад нь бүлэг, сортын хэмжээгээр (овоо, тавиур, тавиур гэх мэт) тэдгээрийг хурдан хүлээн авах, гаргах, гаргах боломжийг хангах үүднээс байрлуулах. бэлэн эсэхийг шалгах; нөөцийн төрөл тус бүрийг хадгалдаг газруудад хадгалагдаж буй хувьцааны талаарх мэдээллийг агуулсан шошгыг хавсаргасан байх;

3. бүтээгдэхүүний нөөцийн агуулахыг жинлэх төхөөрөмж, хэмжих хэрэгсэл, хэмжих саваар тоноглох;

4. нягтлан бодох бүртгэлийн бие даасан нэгж болох төв (суурь) агуулах, агуулах (агуулах) -ын жагсаалтыг тодорхойлох;

5. Бүтээгдэхүүний бараа материалыг хүлээн авах, гаргах (агуулах дарга, хадгалагч, экспедитор гэх мэт), эдгээр үйл ажиллагааг зөв, цаг тухайд нь гүйцэтгэх, түүнчлэн тэдэнд итгэмжлэгдсэн бараа материалын аюулгүй байдлыг хангах үүрэгтэй хүмүүсийн хүрээг тодорхойлох. ; эдгээр хүмүүстэй тогтоосон журмын дагуу санхүүгийн хариуцлагын талаар бичгээр гэрээ байгуулах; байгууллагын ерөнхий нягтлан бодогчтой тохиролцсоны үндсэн дээр санхүүгийн хариуцлагатай хүмүүсийг ажлаас халах, шилжүүлэх;

6. агуулахаас бүтээгдэхүүн хүлээн авах, гаргах баримт бичигт гарын үсэг зурах, түүнчлэн агуулах болон бусад хадгалах газраас бүтээгдэхүүн гаргах зөвшөөрөл (тасалбар) олгох эрх бүхий албан тушаалтны жагсаалтыг тодорхойлох.

Бэлэн бүтээгдэхүүний тоон бүртгэлхадгалалтын төрөл, байршлаар нь байх ёстой үндсэн хоёр аргаар зохион байгуулдаг : карт ба картгүй . Эхний аргын хувьд бүтээгдэхүүний хүлээн авсан баримтыг төрөл, хадгалалтын байршлаар нь бүлэглэн гаргадаг. Хоёрдахь аргын хувьд өдөр тутмын эргэлтийн хуудсыг (ихэвчлэн компьютерийн тусламжтайгаар) эмхэтгэж, үйлдвэрлэлээс гарах, бэлэн бүтээгдэхүүний агуулах болон бусад хадгалах газар руу шилжих хөдөлгөөнийг бүртгэдэг.

Гаралтүйлдвэрлэлээс эхний болон хоёр дахь аргаар хүргэлтийн тэмдэглэл, техникийн нөхцөл, хүлээн авах гэрчилгээ гэх мэтчилэн боловсруулсан болно.

Бэлэн бүтээгдэхүүнийг тооцоолохдоо дараахь үндсэн баримт бичгүүдийг ашигладаг.

1. хүргэлтийн тэмдэглэл,

2. ажил (үйлчилгээ) хүлээн авах, хүргэх акт,

3. төмөр замын баримт,

4. замын хуудас,

5. төлбөрийн хүсэлт-захиалга.

Үйлдвэрлэлийн процессоос тасралтгүй хүлээн авах нь үйлчлүүлэгчидтэй байгуулсан гэрээний харилцааг цаг тухайд нь хийх, төсөвтэй тооцоо хийх ажлыг зохион байгуулах, бэлэн бүтээгдэхүүнийг гаргах ажлыг байгууллагын нягтлан бодох бүртгэлийн аппаратын байнгын хяналтан дор хийх ёстой. төсвөөс гадуурх сангууд, байгууллагын ажилтнууд.

Бүтээгдэхүүн өнгөрсний дараа эцсийн шатүйлдвэрлэлийн мөчлөг, түүнийг бэлэн гэж тооцдог бөгөөд хэрэв тэр даруй худалдаанд гарахгүй бол санхүүгийн хариуцлагатай этгээдэд (хадгалагч) хадгална.

Бэлэн бүтээгдэхүүнийг хүлээн авсны дараа санхүүгийн хариуцлагатай хүн материаллаг хөрөнгийг шилжүүлэх тухай баримт бичигт (акт, нэхэмжлэх гэх мэт) гарын үсэг зурж, түүний хоёр дахь хувийг өөртөө үлдээдэг. Бүтээгдэхүүнийг агуулахаас гаргахад нягтлан бодох бүртгэлийн хэлтэс нь нэхэмжлэхийн хоёр хувийг бэлтгэдэг бөгөөд тэдгээрийн нэг нь бүтээгдэхүүнийг хүлээн авсан хүнд хадгалагдаж, хоёр дахь нь агуулахад үлддэг. Бэлэн бүтээгдэхүүний бүх хөдөлгөөнийг агуулахын нягтлан бодох бүртгэлийн картанд (маягт № М-17) эсвэл өргөн хүрээний бараа, материалын хувьд илүү тохиромжтой, агуулахын нягтлан бодох бүртгэлийн дэвтэрт (маягт No М-40) тусгана. Эдгээр баримт бичигт бэлэн бүтээгдэхүүний нэр төрөл бүрийн хүлээн авалт, хэрэглээ, үлдэгдлийг тусгасан болно.

Сарын эцэст санхүүгийн хариуцлагатай хүн материаллаг хөрөнгийн хөдөлгөөний талаархи тайланг гаргаж, нягтлан бодох бүртгэлийн хэлтэст гаргаж, түүнд тусгагдсан бүх анхан шатны баримт бичгийг хавсаргана. Санхүүгийн хариуцлагатай этгээдийн эцсийн бүтээгдэхүүний нягтлан бодох бүртгэлийг дүрмээр бол тоон хэлбэрээр хийдэг. Материалын тайланг боловсруулахдаа зардал ба нийт дүнг нягтлан бодох бүртгэлийн хэлтэст аль хэдийн зааж өгсөн болно.

Нягтлан бодох бүртгэлд бэлэн бүтээгдэхүүний бодит хөдөлгөөнийг үйлдвэрлэлийн тайлан, материаллаг хөрөнгийн хөдөлгөөний тайланд харгалзан үздэг бөгөөд үүний үндсэн дээр байгууллагууд материаллаг хөрөнгө, бараа, савны нягтлан бодох бүртгэлийн тайланг гаргадаг. Эдгээр мэдэгдлийг ирээдүйд журналын захиалга No10/2 бөглөхөд ашиглана.

Үүнд тусгасан бүх өгөгдлийг нэгтгэсний дараа анхан шатны баримт бичигНягтлан бодох бүртгэлийн бүртгэлд тусгагдсан мэдээллийн дагуу тайлан балансыг нягтлан бодох бүртгэлийн хэлтэст бүрдүүлдэг.

Бэлэн бүтээгдэхүүнийг цаашид ашиглахад үндэслэн капиталжуулалтыг 10 "Материал" данс эсвэл 43 "Бэлэн бүтээгдэхүүн" дансанд хийж болно. "Материал" -ыг фермийн хэрэгцээнд зориулж цаашид ашиглах талаар нарийн мэдэж байгаа тохиолдолд 10-р дансны кредитэд оруулна. Бүтээгдэхүүнийг ашиглах чиглэл тодорхойгүй, түүнчлэн бэлэн бүтээгдэхүүнийг борлуулахаар илгээсэн тохиолдолд 43 "Бэлэн бүтээгдэхүүн" балансын дансанд тусгана.

PBU 5/01 нь байгууллагын бэлэн бүтээгдэхүүний талаархи мэдээллийг нягтлан бодох бүртгэлд бүрдүүлэх дүрмийг тогтоодог. PBU 5/01 заасан дараах чиглэлүүдэцсийн бүтээгдэхүүний үнэлгээ:

1) хүлээн авсны дараа бэлэн бүтээгдэхүүний үнэлгээ;

2) бэлэн бүтээгдэхүүнийг үйлдвэрлэлд гаргах, устгах үед түүний үнэлгээ.

Бэлэн бүтээгдэхүүний нягтлан бодох бүртгэлтэй холбоотой гол бэрхшээл нь тэдгээрийг цехээс агуулахад авчрахдаа эдгээр бүтээгдэхүүнийг үйлдвэрлэхэд хэр их зардал гарахыг хэн ч мэдэхгүй, мэдэхгүй байгаатай холбоотой юм. тэдний бодит өртөг ямар байгааг хэн ч хэлж чадахгүй. Ийм учраас тайлант хугацаанд эдгээр бүтээгдэхүүнийг хүлээн авч, тэдгээрийн хөдөлгөөнийг нягтлан бодох бүртгэлийн (төлөвлөсөн эсвэл бусад) үнээр тусгадаг бөгөөд зөвхөн бүтээгдэхүүний бодит өртгийг тооцоолсны дараа хүлээн авсан болон нягтлан бодох бүртгэлийн үнэлгээнд урьд өмнө тусгагдсан болно. , үүний дагуу аль хэдийн ачуулсан бүтээгдэхүүнийг тодруулсан - бодит байдалд мэдээлсэн. Тайлангийн хугацаанд бэлэн бүтээгдэхүүнийг дараахь аргуудын аль нэгийг ашиглан үнэлж болно.

бодит үйлдвэрлэл эсвэл хямд өртөгөөр;

төлөвлөсөн (стандарт) үйлдвэрлэлийн өртгийн дагуу;

бөөний үнээр;

НӨАТ-ыг оруулан үнэ төлбөргүй худалдах үнэ, тарифаар;

чөлөөт зах зээлийн үнээр.

Үйлдвэрлэлийн бодит өртөг дээр суурилсан үнэлгээ нь бүтээгдэхүүний бүх зардлын нийлбэрийг харгалзан үзэх явдал юм. Зардлын бууруулсан бүртгэлд бизнесийн ерөнхий зардлыг оруулаагүй болно.

Энэ аргыг өдөр бүр үйлдвэрлэх, борлуулах үед цөөн тооны цуврал бүтээгдэхүүнтэй байгууллагуудад хэрэглэхэд тохиромжтой. Аргын сул тал нь тайлант сар дуусахаас өмнө үйлдвэрлэлийн зардлыг тодорхойлохдоо алдаатай байдаг.

Бэлэн бүтээгдэхүүнийг үнэлэхийн тулд төлөвлөсөн (стандарт) үйлдвэрлэлийн өртгийг ашиглахдаа тайлант хугацааны үйлдвэрлэлийн бодит өртгийн нягтлан бодох бүртгэлийн үнээс хазайлтыг (ᴛ.ᴇ) тодорхойлж, тусад нь тооцдог. төлөвлөсөн (стандарт) зардал.

Энэ аргын давуу тал нь одоогийн нягтлан бодох бүртгэл, төлөвлөлт, тайлагналын үнэлгээний нэгдмэл байдал юм. Түүгээр ч барахгүй төлөвлөсөн зардал нь жилийн туршид хэд хэдэн удаа өөрчлөгдвөл маш их хөдөлмөр зарцуулдаг бэлэн бүтээгдэхүүнийг дахин үнэлэх шаардлагатай. Хэрэв бид түүхий эдийн гарцыг жилийн дундаж төлөвлөгөөт өртгөөр тооцвол нягтлан бодох бүртгэлийн үнэ жилийн туршид өөрчлөгддөггүй боловч төлөвлөгөөнд тусгагдсан бэлэн болон борлуулсан бүтээгдэхүүний өртөг нь сар, улирлын тайланд заасан өртөгтэй тохирохгүй байна.

Бөөний борлуулалтын үнээр үнэлэхдээ бодит өртөг болон бөөний борлуулалтын үнийн зөрүүг тус тусад нь тооцно. Энэ аргын давуу тал нь харьцангуй тогтвортой бөөний үнээр тохиолддог. Энэ нь бараа бүтээгдэхүүний үйлдвэрлэлийн хэмжээг зөв тодорхойлоход хяналт тавихад чухал ач холбогдолтой одоогийн нягтлан бодох бүртгэл, тайлагналд бүтээгдэхүүний үнэлгээг харьцуулах боломжийг олгодог.

Нэг удаагийн захиалга, ажил гүйцэтгэхдээ НӨАТ орсон үнэ, тарифыг үнэлдэг. Энэхүү үнэлгээний сонголтоор нэмэгдсэн өртгийн албан татварын хэмжээг тусад нь авч үзэх нь нэн чухал юм.

Жижиглэнгийн сүлжээгээр борлуулсан бэлэн бүтээгдэхүүнийг зах зээлийн чөлөөт үнээр үнэлдэг.

Бодит үйлдвэрлэл эсвэл бууруулсан өртгөөр үнэлэхээс бусад бүх жагсаалтад орсон бүтээгдэхүүнийг үнэлэх аргуудыг ашиглахдаа нягтлан бодох бүртгэлийн үнэ дэх түүхий эдийн гарцын бодит өртгөөс хазайлтыг тооцоолох нь маш чухал юм. Энэ нь одоогийн нягтлан бодох бүртгэлийн үнэлгээний аргаас үл хамааран тухайн сард борлуулсан бүтээгдэхүүний бодит өртөг, мөн сарын эцэст агуулахад байгаа үлдэгдлийг тодорхойлох боломжийг олгодог.

Бэлэн бүтээгдэхүүний бэлэн байдал, хөдөлгөөний бүртгэлийг дээр дурдсанчлан 43 "Бэлэн бүтээгдэхүүн" идэвхтэй дансанд хийдэг. Энэхүү дансыг материаллаг үйлдвэрлэлийн салбарын байгууллагууд ашигладаг.

43-р дансанд бэлэн бүтээгдэхүүнийг үйлдвэрлэлийн бодит өртөг болон стандарт (төлөвлөсөн) өртгөөр бүртгэх боломжтой бөгөөд үүнд үндсэн байгууламж, түүхий эд, материал, түлш, эрчим хүч, хөдөлмөрийн нөөц болон үйлдвэрлэлийн бусад зардлыг багтаасан болно. үйлдвэрлэлийн процесс эсвэл шууд зардлаар .

43 "Бэлэн бүтээгдэхүүн" дансанд дараахь зүйлийг тооцохгүй.

1. гүйцэтгэсэн ажил, гуравдагч этгээдэд үзүүлсэн үйлчилгээний өртөг (үнэндээ тэдгээрийн зардлыг үйлдвэрлэлийн өртгийн данснаас 90 "Борлуулалт" дансанд шууд хасдаг);

2. газар дээр нь хэрэглэгчдэд хүргэх ёстой бүтээгдэхүүн, хүлээн авах гэрчилгээг албан ёсоор баталгаажуулаагүй (дуусаагүй ажлын хэсэг хэвээр байгаа);

3. угсрах зорилгоор худалдаж авсан бэлэн бүтээгдэхүүн (өртөг нь байгууллагын бүтээгдэхүүний өртөгт ороогүй) эсвэл худалдсан бүтээгдэхүүн (барааг байгууллагын 41 "Бараа" дансанд бүртгэнэ).

Дансны дебетэд бэлэн бүтээгдэхүүний хүлээн авалт (үйлдвэрлэлээс, үйлчлүүлэгчдээс ирсэн өгөөж, бараа материалын үр дүнд үндэслэн), кредитэд ачилт, хомсдол, үйлдвэрлэлд буцаж ирсний үр дүнд хасагдсаныг тусгана.

Аналитик нягтлан бодох бүртгэлд 43-р дансанд бэлэн бүтээгдэхүүнийг үйлдвэрлэлийн бодит өртгөөр бүртгэхдээ түүний бие даасан зүйлсийн хөдөлгөөнийг нягтлан бодох бүртгэлийн үнээр (төлөвлөсөн өртөг, борлуулалтын үнэ гэх мэт) тусгаж, бүтээгдэхүүний бодит үйлдвэрлэлийн өртгийн зөрүүг тодотгож болно. нягтлан бодох бүртгэлийн үнээр өртөг . Ийм хазайлтыг бие даасан бүтээгдэхүүний нягтлан бодох бүртгэлийн үнээр үйлдвэрлэлийн бодит өртгийн өртгөөс хазайх түвшинд үндэслэн байгууллагаас бүрдүүлдэг бэлэн бүтээгдэхүүний нэгэн төрлийн бүлгүүдэд тооцдог.

Бэлэн бүтээгдэхүүнийг гаргах нягтлан бодох бүртгэл. Хадгалах, нягтлан бодох бүртгэлийн чиглэлээр бэлэн бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэл - ойлголт, төрөл. Ангилал ба ангилалын онцлог "Бэлэн бүтээгдэхүүн гаргах нягтлан бодох бүртгэл. Хадгалалт, нягтлан бодох бүртгэлийн талбай дахь бэлэн бүтээгдэхүүний хөдөлгөөний нягтлан бодох бүртгэл" 2014, 2015 он.