V Navodilih za obračunavanje zalog (9) so končni izdelki opredeljeni kot del zalog, namenjenih prodaji, katerih tehnične in kakovostne lastnosti ustrezajo pogojem pogodbe ali zahtevam drugih listin v primerih, ki jih določa zakon.

Ocena končnih izdelkov. Kot računovodske cene za končne izdelke se lahko uporabijo:

- dejanski proizvodni stroški (polni in nepopolni);

- standardni stroški (polni in nepopolni);

- cene po dogovoru;

- druge vrste cen.

Dejanski proizvodni stroški se uporabljajo predvsem za posamično in maloserijsko proizvodnjo, pa tudi za proizvodnjo množičnih izdelkov majhnega obsega.

Standardne stroške je priporočljivo uporabljati kot računovodske cene v panogah z množično in serijsko naravo proizvodnje ter z velikim obsegom končnih izdelkov. Prednosti teh računovodskih cen so priročnost pri izvajanju operativnega računovodstva gibanja končnih izdelkov, stabilnost računovodskih cen in enotnost ocene pri načrtovanju in računovodstvu.

Pogajane cene se uporabljajo predvsem takrat, ko so te cene stabilne.

Pri uporabi standardnih stroškov, pogodbenih in drugih vrst cen kot obračunskih cen je treba ob koncu meseca izračunati odstopanje dejanskih proizvodnih stroškov proizvodov od njihovih stroškov po računovodskih cenah, da se to odstopanje razdeli na odpremljeno. (prodani) proizvodi in njihovo stanje v skladiščih. V ta namen se naredi poseben izračun (tabela 9.1) z uporabo tehtanega povprečnega odstotka odstopanj dejanskih stroškov izdelkov od njihovih stroškov po računovodskih cenah.

Glede na tabelo se je izkazalo, da je ta odstotek enak 1 stroškov po znižanih cenah.

Tabela 9.1

| N p/p | Indikatorji | Po znižanih cenah | Po dejanskih stroških | Odstopanje (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Stanje končnih izdelkov na začetku meseca | 300000 | 306000 | +6 000 |

| 2 | Prejeto iz proizvodnje | 2 700000 | 2 724000 | +24 000 |

| 3 | Skupaj | 3 000000 | 3 030000 | +30 000 |

| 4 | Razmerje odstopanj dejanskih stroškov od stroškov po fiksnih cenah, % (gr. 5, str. 3: gr. 3, str. 3) | X | X | 1,0 |

| 5 | Končni izdelki odposlani | 2 500000 | 2 525000 | +25 000 |

| 6 | Stanje končnih izdelkov na koncu meseca | 500000 | 505000 | +5 000 |

Z množenjem stroškov odpremljenih izdelkov in stroškov njihovega stanja v skladišču ob koncu meseca z izračunanim odstotkom ugotovite, kolikšen del odstopanj se pripiše odpremljenim in preostalim izdelkom v skladišču (2.500.000 x 1:100 = 25.000; 2.500.000 + 25.000 = 2.525.000).

500.000 x 1 : 100 = 5000; 500.000 + 5000 = 505.000.

Podoben izračun se izvede pri uporabi nepopolnih proizvodnih stroškov. Ta izračun ni potreben, če organizacija za evidentiranje proizvodnje uporablja konto 40 "Proizvodnja proizvodov (del, storitev)".

V praksi je navedeno v tabeli. 9.1 so izračuni narejeni za homogene skupine blaga (s približno enako donosnostjo), kar zagotavlja večjo natančnost pri izračunu odstopanj.

Dokumentacija o gibanju končnih izdelkov

Prejem končnih izdelkov iz proizvodnje dokumentiramo z računi, specifikacijami, potrdili o prevzemu in drugimi primarnimi dokumenti.

Obračunavanje proizvodnje po dejanskih stroških

Obračunavanje razpoložljivosti in gibanja končnih izdelkov se izvaja na aktivnem računu 43 "Končni izdelki". Ta račun uporabljajo organizacije v panogah materialne proizvodnje. Končni izdelki, kupljeni za montažo ali kot blago za prodajo, so evidentirani na računu 41 "Blago". Stroški opravljenega dela in storitev, opravljenih tretjim osebam, se prav tako ne odražajo na računu 43 "Končni izdelki". Dejanski stroški zanje se odpišejo s kontov proizvodnih stroškov v breme računa 90 »Prodaja«. Izdelki, ki niso predmet dostave na gradbišču in niso dokumentirani s potrdilom o prevzemu, ostanejo del nedokončane proizvodnje in se ne upoštevajo na kontu 43 »Končni izdelki«.

- na splošno za opravljeno delo in dostavljeno stranki;

- za posamezne faze opravljenega dela.

Prva možnost je tradicionalna, računovodstvo prodaje proizvodov pa se izvaja v skladu z eno od že opisanih metod obračunavanja prodaje proizvodov, del in storitev.

V drugi možnosti se izračun izvede na podlagi zaključenih stopenj ali kompleksov, ki so neodvisen pomen, ali naročnik da avans organizaciji do zaključka dela v višini pogodbenih stroškov. V drugi možnosti se uporablja račun 46 "Dokončane faze za nedokončano delo".

V breme tega računa se upoštevajo stroški faz dela, ki jih je opravila organizacija, sprejetih v na predpisan način in se odraža v dobro računa 90. Hkrati se stroški za opravljene in sprejete faze dela odpišejo iz dobro računa 20 v breme računa 90. Zneski prejetih plačil se odražajo v breme gotovine računi iz dobro računa 62 "Poravnave s kupci in strankami".

Po zaključku vseh faz dela se stroški faz, ki jih plača stranka, odpišejo z računa 46 v breme računa 62 "Poravnave s kupci in strankami". Stroški v celoti opravljenega dela, evidentirani na računu 62, se odpišejo na znesek prejetih predujmov v breme računa 62 "Poravnave s kupci in strankami" in na znesek, prejet v končnem obračunu v breme računov gotovinskega računovodstva.

Če prihodkov od prodaje proizvodov, opravljanja dela in opravljanja storitev ni mogoče ugotoviti, se le-ti upoštevajo v višini priznanih stroškov izdelave teh proizvodov, opravljanja tega dela in opravljanja te storitve (14. člen PBU 9/99). Iz tega izhaja, da so vsaj naslednje informacije predmet razkritja kot del informacij o računovodskih usmeritvah organizacije:

- o postopku priznavanja prihodkov organizacije (za posamezne faze dela ali za vse faze hkrati);

- o načinu ugotavljanja pripravljenosti izdelkov, del, storitev.

Obračun blaga

Koncept in vrednotenje blaga. Blago je del zalog, kupljeno ali prejeto od drugih pravnih in fizičnih oseb in namenjeno prodaji.

Postopek ocenjevanja blaga določa PBU 5/01 "Računovodstvo zalog". V skladu s tem PBU se blago sprejme v računovodstvo po dejanskih stroških.

Dejanski strošek blaga, kupljenega za plačilo, je znesek dejanskih stroškov organizacije za pridobitev, brez DDV in drugih vračljivih davkov; prejeto na podlagi darilne pogodbe ali neodplačno - njihova tržna vrednost; prejeta po pogodbah, ki določajo izpolnjevanje obveznosti v nedenarnih sredstvih - vrednost sredstev, ki jih je organizacija prenesla ali jih bo prenesla.

Organizacije, ki izvajajo trgovske dejavnosti, lahko med stroške prodaje vključi stroške nabave in dostave blaga v centralna skladišča (baze), ki nastanejo do predaje blaga v prodajo.

Organizacije, ki se ukvarjajo s trgovino na drobno, lahko kupljeno blago ovrednotijo po prodajni ceni z ločenim upoštevanjem pribitkov (popustov).

Ko je blago prepuščeno v prodajo ali kako drugače odtujeno (razen blaga, obračunanega po prodajni vrednosti), se ovrednoti na enega od naslednjih načinov: po nabavni vrednosti na enoto; po povprečni ceni; po ceni prvega kupljenega blaga (metoda FIFO).

Obračunavanje blaga v organizacijah, kupljenega za dokončanje končnih izdelkov in nadaljnjo prodajo. Za povzetek informacij o razpoložljivosti in gibanju blaga se uporablja sintetični račun 41 "Blago".

V organizacijah, ki se ukvarjajo z industrijskimi in drugimi proizvodnimi dejavnostmi, se račun 41 "Blago" uporablja za obračunavanje materialov, izdelkov, izdelkov, kupljenih posebej za prodajo, ali kadar stroški končnih izdelkov, kupljenih za montažo, niso vključeni v stroške prodanih izdelkov, vendar ga kupec povrne posebej.

Kupljeno blago in embalaža se sprejmejo v računovodstvo na računu 41 "Blago" po nabavni vrednosti. Blago, sprejeto v računovodstvo, se odraža v breme računa 41 in dobro računa 60 "Poravnave z dobavitelji in izvajalci" ter drugih računov.

Prejem blaga se lahko odraža z uporabo računa 15 "Nabava in pridobitev materialnih sredstev" na podoben način kot računovodstvo za ustrezne operacije z materiali.

Knjigovodski postopek prodaje blaga je odvisen od trenutka pripoznanja prihodkov od prodaje blaga.

Pri pripoznavanju prihodkov od prodaje blaga se prodano blago odpiše v breme računa 90 "Prodaja" iz dobro računa 41 "Blago".

Če iztržka od prodaje prodanega (odposlanega) blaga določen čas ni mogoče pripoznati v računovodstvu, se do pripoznanja prihodka prodano blago evidentira na kontu 45 »Odposlano blago« (konto 45 je v breme, konto 41 pa pripisano). V času pripoznanja prihodkov od prodaje blaga se njihova nabavna vrednost odpiše iz dobro računa 45 v breme računa 90 "Prodaja".

Končni izdelki, kupljeni za montažo in niso vključeni v nabavno vrednost prodanih izdelkov, se ob uporabi odpišejo iz dobropisa računa 41, odvisno od trenutka pripoznanja prihodka, v breme računa 45 ali 90.

Ob pripoznanju prihodkov se ti končni izdelki odpišejo s konta 45 na konto 90.

Analitično računovodstvo materialov, izdelkov, izdelkov, kupljenih posebej za prodajo, ali stroškov končnih izdelkov, kupljenih za montažo in niso vključeni v stroške prodanih izdelkov, se izvaja na način, predpisan za obračunavanje zalog.

Obračun blaga v trgovini na debelo in drobno. Metode ocenjevanja blaga. Organizacije, ki opravljajo trgovsko dejavnost, na računu 41 "Blago" poleg zalog, kupljenih kot blago za prodajo, upoštevajo tudi kupljene zabojnike in zabojnike lastne proizvodnje (razen zalog, ki se uporabljajo za proizvodne ali gospodarske potrebe in se obračunavajo). na računu 01 "Glavna sredstva" ali 10 "Material").

Na kontu 41 »Blago« je mogoče odpreti naslednje podračune:

1 "Blago v skladiščih";

2 "Blago v trgovini na drobno";

3 "Zabojniki pod blagom in prazni" itd.

Podračun 1 "Blago v skladiščih" upošteva razpoložljivost in gibanje blaga v veleprodajnih in distribucijskih bazah, skladiščih in skladiščih organizacij, ki opravljajo storitve. catering, zelenjavne shrambe, hladilniki itd.

Podračun 2 »Blago v trgovini na drobno« upošteva razpoložljivost in gibanje blaga v organizacijah trgovina na drobno(trgovine, šotori, stojnice, kioski itd.), pa tudi v bifejih gostinskih organizacij. Na istem podračunu te organizacije upoštevajo prisotnost in gibanje stekleni izdelki(steklenice, pločevinke itd.).

Podračun 3 "Posoda pod blagom in prazna" upošteva prisotnost in gibanje posode pod blagom in prazno embalažo (razen steklovine v maloprodajnih trgovinah in bifejih organizacij javne prehrane).

Kupljeno blago in embalažo sprejmejo trgovinske organizacije za računovodstvo na računu 41 "Blago" po stroških njihove pridobitve. Blago, sprejeto v računovodstvo, se odraža v breme računa 41 in dobro računa 60 "Poravnave z dobavitelji in izvajalci" ter drugih računov. Prejem blaga se lahko odraža z uporabo računa 15 "Nabava in pridobitev materialnih sredstev" na podoben način kot računovodstvo za ustrezne operacije z materiali.

V skladu s PBU 5/01 lahko trgovinske organizacije vključijo stroške nabave in dostave blaga v centralna skladišča (baze), ki nastanejo pred prenosom blaga v prodajo, kot del stroškov prodaje.

Maloprodajne organizacije lahko kupljeno blago ocenijo po prodajnih (maloprodajnih) cenah z ločenim upoštevanjem pribitkov (popustov). V tem primeru se prejeto blago prejme po nabavni vrednosti v breme konta 41 in v dobro konta 60 in drugih kontov. Hkrati se račun 41 bremeni za razliko med stroški nabave blaga in njihovimi stroški po prodajnih cenah, račun 42 "Trgovska marža" pa se knjiži v dobro.

Postopek obračunavanja prodaje blaga s strani trgovskih organizacij poteka na enak način kot v proizvodnih organizacijah.

Pri priznavanju prihodkov od prodaje blaga ob njihovi odpremi (sprostitvi) se odpišejo iz dobro računa 41 v breme računa 90 "Prodaja".

Če izkupiček od prodaje poslanega (izdanega) blaga v določenem času ni mogoče pripoznati v računovodstvu, se sproščeno blago odpiše iz dobro računa 41 v breme računa 45 "Poslano blago" in po pripoznanju prihodki - v breme računa 90 iz dobro računa 45.

Blago, preneseno v predelavo v druge organizacije, se ne odpiše z računa 41. Na računu 41 se štejejo ločeno.

Blago, prejeto v hrambo in provizijo, se evidentira na zabilančnih kontih 002 »Zaloga prevzetih v hrambo« in 004 »Blago prejeto na provizijo«.

Analitično računovodstvo za račun 41 se izvaja po odgovornih osebah, imenih (razredih, serijah, balah) in po potrebi po lokaciji skladiščenja blaga.

Značilnosti uporabe računa 42 "trgovinska marža"

Račun 42 "Trgovska marža" je namenjen povzemanju informacij o trgovskih maržah (popustih, pribitkih) na blago v maloprodajnih organizacijah, ki vodijo evidenco po prodajnih cenah. Ta račun upošteva tudi popuste, ki jih dobavitelji zagotovijo maloprodajnim organizacijam možne izgube blaga, kot tudi za povračilo dodatnih stroškov prevoza.

Maloprodajne organizacije, ki vodijo evidenco blaga po prodajnih cenah, običajno prejmejo blago, prejeto od dobaviteljev, kot knjigovodski vnos v breme računa 41 "Blago" in v dobro računa 60 "Poravnave z dobavitelji in izvajalci" po nabavnih cenah. Da bi nabavno ceno usredstvenega blaga dosegli na vrednost po prodajnih cenah, se določi razlika med stroški nakupa blaga in njegovo vrednostjo po prodajnih cenah in za to razliko se obremeni račun 41, v dobro pa račun 42 "Trgovska marža".

Ker se blago proda ali odtuji iz drugih razlogov, se znesek trgovske marže odpiše iz dobro računa 42 v breme kontov 90 »Prodaja« ali 45 »Odposlano blago« (za prodajo blaga), 94 »Manke in izgube zaradi poškodovanja dragocenosti« (za škodo in primanjkljaj), 41 »Blago« (v primeru naravne izgube) po metodi »rdečega storniranja«.

Zneski trgovskih marž, ki se nanašajo na blago, ki ostane v organizaciji, se razjasnijo v skladu z evidenco zalog z določitvijo veljavnega popusta (pribitka) na blago v skladu z ugotovljenimi velikostmi.

Višino popusta ali pribitka na stanje neprodanega blaga lahko določite na podlagi razmerja med zneskom popustov ali pribitkov na stanju blaga na začetku meseca in prometom na dobroimetju. 42 (brez storno) na količino prodanega blaga v mesecu in stanje blaga na koncu meseca (po prodajnih cenah).

Analitično računovodstvo za račun 42 mora zagotoviti ločen odraz zneskov popustov (pribitkov) in razlike v cenah, povezanih z odpremljenim blagom in blagom, ki ostane v organizacijah.

Oblikovanje in obračunavanje rezerv za zmanjšanje stroškov blaga

V skladu s 25. odstavkom PBU 5/01 (5) se blago, ki je zastarelo, je v celoti ali delno izgubilo prvotno kakovost ali katerega trenutna tržna vrednost se je zmanjšala, odraža v bilanca stanja ob koncu leta minus rezerva za zmanjšanje vrednosti blaga.

Rezerva za zmanjšanje vrednosti blaga se oblikuje na račun finančnih rezultatov organizacije v višini razlike med trenutno tržno vrednostjo in dejansko ceno blaga, če je slednja višja od trenutne tržne vrednosti. .

Oblikovanje rezerve za zmanjšanje vrednosti blaga se odraža v breme računa 91 "Drugi prihodki in odhodki" in v dobro računa 14 "Rezerve za zmanjšanje vrednosti materialnih sredstev."

Na začetku obdobja, ki sledi obdobju, v katerem je bil opravljen zgornji vnos, se rezervirani znesek obnovi z vknjižbo v breme konta 14 in dobro konta 91 na podlagi predpostavke popolne porabe blaga v naslednjem poročanju. obdobje.

Obračunavanje stroškov prodaje

Stroški prodajanja vključujejo stroške, povezane s prodajo proizvodov (del, storitev), ki jih plača dobavitelj. Obrazec za stroške prodaje skupaj s stroški proizvodnje polni stroški prodanih izdelkov. Stroški, povezani s prodajo blaga, del in storitev, se evidentirajo na računu 44 »Stroški prodaje«.

Stroški prodaje v organizacijah, ki se ukvarjajo z industrijsko in drugo proizvodno dejavnostjo, vključujejo:

- stroški zabojnikov in pakiranja izdelkov v skladiščih končnih izdelkov (stroški storitev njegovih pomožnih delavnic, ki se ukvarjajo s proizvodnjo zabojnikov in embalaže, stroški zabojnikov, kupljenih zunaj, plačilo za pakiranje in pakiranje izdelkov s strani tretjih oseb);

- stroški prevoza izdelkov (stroški dostave izdelkov na postajo ali pomol odhoda, nakladanje v vagone, ladje, avtomobile itd., plačilo storitev specializiranih špediterjev);

- provizije in odbitki, plačani prodajnim in posredniškim organizacijam v skladu s pogodbami;

- stroški oglaševanja, vključno s stroški za oglase v tisku in na televiziji, prospekte, kataloge, brošure, za udeležbo na razstavah, sejmih, stroške vzorcev blaga, ki se v skladu s pogodbami, sporazumi in drugimi dokumenti prenesejo na kupce ali posredniške organizacije brezplačno , in drugi podobni stroški;

- drugi stroški prodaje (stroški skladiščenja, honorarnega dela, podsortiranja itd.).

V organizacijah, ki nabavljajo in predelujejo kmetijske proizvode (živina, perutnina, mleko, volna, pesa itd.), Lahko račun 44 "Stroški prodaje" odraža splošne stroške nabave za vzdrževanje nabavnih in sprejemnih mest, za vzdrževanje živine in perutnine. za baze in sprejemne točke.

V trgovskih organizacijah lahko račun 44 odraža stroške (stroške distribucije) za prevoz blaga, plače, najemnine, vzdrževanje zgradb, objektov, prostorov in opreme, skladiščenje in predelavo blaga, oglaševanje, zabavo in druge podobne stroške. .

Davčni zakonik Ruske federacije (4. odstavek 264. člena, poglavje 25) za davčne namene kot stroške oglaševanja organizacije priznava naslednje stroške:

- za promocijske dogodke prek sredstev množični mediji in telekomunikacijska omrežja;

- svetlobno in drugo zunanje oglaševanje, vključno z izdelavo reklamnih stojal in panojev;

- sodelovanje na razstavah, sejmih, ekspozicijah, za oblikovanje izložb, prodajnih razstav, vzorčnih sob in razstavnih prostorov, za znižanje vrednosti blaga, ki je med razstavljanjem popolnoma ali delno izgubilo svoje prvotne lastnosti. Navedeni stroški oglaševanja se priznajo v odbitek pri ugotavljanju davčne osnove za dohodnino brez omejitev, če obstajajo listine, ki te stroške potrjujejo.

Stroški nakupa ali izdelave nagrad, podeljenih zmagovalcem med množičnimi oglaševalskimi akcijami, pa tudi za druge vrste oglaševanja se za davčne namene sprejmejo v znesku, ki ne presega 1% prihodkov.

Izbira metode za obračunavanje proizvodnje izdelkov (del, storitev). V kontnem načrtu računovodstvo 2000 je mogoče evidentirati proizvodnjo proizvodov (del, storitev) na dva načina: brez uporabe računa 40 "Proizvodnja proizvodov (del, storitev)" in z uporabo tega računa.

Prednosti in slabosti obeh možnosti za obračunavanje proizvodnje so obravnavane v Posebnosti obračunavanja proizvodnje pri uporabi računa 40 "proizvodnja proizvodov (del, storitev)".

Rezerve za znižanje stroškov končnih izdelkov se oblikujejo na enak način kot zaloge.

Glavni elementi računovodske politike za blago so:

- način razdelitve stroškov skladiščenja med vrstami materialnih sredstev v netrgovskih organizacijah;

- način razdelitve stroškov prodaje blaga;

- metoda analitičnega računovodstva blaga;

- postopek oblikovanja nabavne cene blaga v trgovinskih organizacijah;

- metoda za ocenjevanje blaga za maloprodajne organizacije;

- način ocenjevanja prodanega blaga;

- možnost sintetičnega obračunavanja prejemov blaga;

- postopek za ustvarjanje rezerv za zmanjšanje stroškov blaga.

Metode za porazdelitev stroškov skladiščenja med vrstami materialnih sredstev v netrgovskih organizacijah. V skladu z 226. odst Smernice v skladu z računovodstvom zalog v primerih, ko so v skladišču organizacije poleg blaga shranjena tudi druga materialna sredstva (končni izdelki, materiali itd.), Se stroški skladiščenja materialnih sredstev porazdelijo med vrste materialnih sredstev na naslednje načine:

- sorazmerno z njihovo prostornino;

- sorazmerno z njihovo težo (maso);

- sorazmerno z njihovo vrednostjo.

Izbira določenega načina porazdelitve skladiščnih stroškov med vrstami zalog je odvisna predvsem od njihovih posebnosti.

Metode razporejanja stroškov prodaje blaga. V skladu s členom 228 Metodoloških navodil za obračunavanje zalog se stroški prodaje blaga praviloma v celoti mesečno odpisujejo v breme prodajnega računa (prva možnost). Če znesek stroškov prevoza in nabave, povezanih s pridobitvijo (nabavo) blaga in njegovo dostavo v organizacijo, predstavlja pomemben delež v celotnem prihodku od prodaje blaga (več kot 10%), potem je sorazmerna porazdelitev teh stroškov. dovoljena med dejanskim stroškom blaga, prodanega v danem mesecu, in njegovim stanjem na koncu meseca. V tem primeru delež, ki pripada stanju blaga, ki ni bilo prodano do konca meseca, ostane na računu 44 "Stroški prodaje" in se prenese v naslednji mesec (druga možnost).

Uporaba druge možnosti za razporeditev stroškov prodaje vam omogoča natančnejši izračun nabavne vrednosti prodanega in neprodanega blaga in lahko pomembno vpliva na kazalnike dobička, knjigovodsko vrednost nepremičnine in številne druge kazalnike.

Drugo možnost porazdelitve stroškov prodaje blaga je priporočljivo uporabiti tudi, če pride do neenakomerne proizvodnje tržnih proizvodov skozi vse leto (pridelki poljščin, ribištvo itd.).

Metode analitičnega računovodstva blaga. Analitično računovodstvo blaga se izvaja v smislu fizične vrednosti, tj. po imenih blaga z njihovimi značilnostmi (znamka, artikel, razred itd.) po količini in dejanski ceni.

V skladu z odstavkom 240 Metodoloških navodil za računovodstvo inventarja in inventarja se pri vodenju računovodstva naravne vrednosti lahko uporabita dve metodi: različne metode obračunavanje blaga:

- sortni;

- stranka

Pri uporabi sortne metode se blago evidentira na karticah za razvrščanje, kar odraža razpoložljivost in gibanje blaga. Bistvo sortne metode obračunavanja blaga je določeno v 136.–140. členu Smernic za obračunavanje zalog.

Pri uporabi serijske metode se obračunavanje blaga ne izvaja samo po razredu, temveč tudi za vsako serijo blaga, kar pomeni blago, prejeto hkrati po enem dokumentu ali po več dokumentih. Metodo serijskega računovodstva je treba uporabljati istočasno v računovodstvu in v skladišču.

Pri metodi serijskega računovodstva se analitično računovodstvo blaga izvaja na posebnih karticah (serijskih karticah), ki se registrirajo z dodelitvijo številke vsaki seriji blaga. Vsaka serija blaga je v skladišču ločeno od drugega blaga; v primarnih odhodkovnih dokumentih je navedena številka paketne kartice; prometni listi za blago v seriji se sestavijo ločeno od drugega blaga; Po odtujitvi ustrezne serije se za to serijo blaga opravi popis.

Serijski način obračunavanja blaga je bolj delovno intenziven v primerjavi z razrednim načinom. Hkrati pa vam njegova uporaba omogoča učinkovitejše upravljanje zalog.

Postopek oblikovanja nabavne cene blaga v organizaciji trgovine. V skladu s členom 13 PBU 5/01 lahko organizacije, ki se ukvarjajo s trgovinskimi dejavnostmi, stroški nabave in dostave blaga v centralna skladišča (baze), ki nastanejo do prenosa v prodajo, vključujejo:

- v stroških kupljenega blaga;

- pri stroških prodaje.

Pri ocenjevanju posledic odločitev o tem elementu računovodske usmeritve je treba upoštevati, da se pri uporabi prve možnosti izkaže, da je nabavna vrednost nabavljenega blaga višja kot pri uporabi druge možnosti. V primeru delne prodaje blaga se stanja neprodanega blaga odražajo v ustreznih postavkah bilance stanja precenjeno, saj se stroški prodaje blaga mesečno v celoti ali delno odpisujejo na račun 90 »Prodaja«, ne glede na dejstvo prodaje blaga.

Povečanje stroškov neprodanega blaga preceni vrednost obratnih sredstev in celotnega premoženja organizacije ob koncu meseca in vpliva na vse kazalnike, izračunane na njihovi podlagi.

Poleg tega morate upoštevati, da v davčnem računovodstvu transportni stroški so vključeni v stroške blaga, če je to predvideno v pogojih pogodbe z dobaviteljem. V drugih primerih je treba stroške prevoza prikazati kot druge stroške.

Za sočasno izpolnjevanje računovodstva in davčno računovodstvo Stroške prevoza je priporočljivo upoštevati v naslednjih računih:

- 41 "Blago" - če je vključeno v ceno blaga v skladu s pogoji pogodbe;

- 44 "Stroški prodaje" - v drugih primerih.

Metode vrednotenja blaga maloprodajne organizacije. Maloprodajne organizacije lahko ocenijo blago:

a) po prodajni ceni z ločenim upoštevanjem pribitkov (popustov);

b) po nabavni vrednosti.

Izbira možnosti za vrednotenje blaga je določena predvsem z možnostjo uporabe naravne vrednosti metode obračunavanja bilanc gibanja blaga (glej Obračun blaga).

Metode ocenjevanja prodanega blaga. Pri prodaji blaga (razen blaga, obračunanega po prodajni ceni) se lahko vrednoti po nabavni vrednosti na enoto zaloge, povprečni nabavni vrednosti, po metodi FIFO (podobno kot materiali).

Posledice uporabe teh metod za vrednotenje prodanega blaga so obravnavane v Elementih računovodskih usmeritev za zaloge.

Možnosti sintetičnega obračunavanja prejemov blaga. Sintetično obračunavanje prejemov blaga se lahko izvede z uporabo računa 15 "Nabava in pridobitev materialnih sredstev" ali brez uporabe tega računa na podoben način kot postopek za obračunavanje transakcij z materiali.

Postopek za oblikovanje rezerv za zmanjšanje stroškov blaga. Rezerve za znižanje stroškov blaga se oblikujejo na enak način kot pri materialu.

Razkritje informacij o končanih in odpremljenih izdelkih, blagu in prodajnih stroških v računovodskih izkazih

Podatki o nabavni vrednosti končnih in odpremljenih izdelkov v oceni, ki jo določa računovodska usmeritev (po polni ali nepopolni, standardni in dejanski nabavni vrednosti), so vsebovani v drugem delu bilančne aktive.

Blago se v bilanci stanja odraža po nabavni vrednosti, določeni na podlagi metod, uporabljenih za vrednotenje blaga ob odtujitvi (strošek na enoto, povprečni strošek, metoda FIFO). Izjema od tega pravila je blago, obračunano po prodajni ceni.

Končni izdelki in blago, ki so zastareli, so popolnoma ali delno izgubili prvotno kakovost ali se je zmanjšala trenutna tržna vrednost, se odražajo v bilanci stanja zmanjšani za rezervo za zmanjšanje vrednosti materialnih sredstev.

V računovodskih izkazih je treba razkriti najmanj naslednje informacije:

- o metodah ocenjevanja končnih, odpremljenih izdelkov in blaga;

- o posledicah spremembe metod ocenjevanja končnih, odpremljenih izdelkov in blaga;

- o stroških končnih, poslanih izdelkov in zastavljenega blaga;

- o višini in gibanju rezerv za zmanjšanje vrednosti teh materialnih sredstev.

Podatki o stroških prodaje za poročevalsko in pretekla leta so vsebovani v izkazu poslovnega izida (obrazec št. 2).

V okviru informacij o računovodskih usmeritvah organizacije v računovodskih izkazih mora biti razkrit postopek pripoznavanja odhodkov od prodaje.

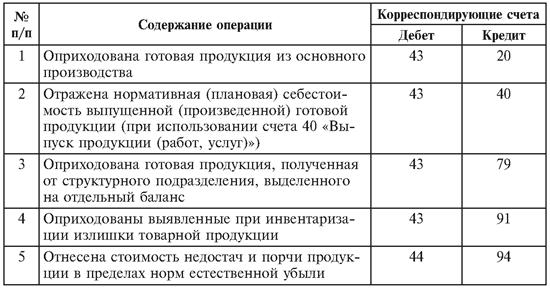

telovadba. Evidentirajte korespondenco na računih za obračunavanje transakcij za končne izdelke in njihovo odpremo

| N p/p | Operacije | Ustrezni računi | |

|---|---|---|---|

| bremenitev | kredit | ||

| Obračunavanje proizvodov po dejanskih stroških | |||

| 1 | Končni izdelki so bili usredstveni po računovodskih cenah | ||

| 2 | Končne izdelke za lastne potrebe smo prenesli na sestavo materialov | ||

| 3 | Končni izdelki so bili vrnjeni v delavnico na izpopolnitev itd. | ||

| 4 | Odstopanje dejanske nabavne vrednosti končnih izdelkov od njihove nabavne vrednosti po knjigovodskih cenah je bilo odpisano (z dodatnim knjiženjem ali metodo »rdečega storniranja«) ob koncu meseca. | ||

| 5 | Končni izdelki so bili odpremljeni na podlagi pripoznanja prihodkov (po računovodskih cenah) | ||

| 6 | Odpremljeni so bili končni izdelki, katerih prihodkov od prodaje določen čas ni mogoče računovodsko pripoznati | ||

| 7 | Odstopanje dejanske nabavne vrednosti odpremljenih izdelkov od nabavne vrednosti po knjigovodskih cenah je odpisano | ||

| Računovodstvo izdelkov po diskontnih cenah | |||

| 8 | Končni izdelki so bili usredstveni po standardni (načrtovani) nabavni vrednosti | ||

| 9 | Končni izdelki so bili odpremljeni po standardnih (načrtovanih stroških) pod naslednjimi pogoji: priznavanje prihodkov; prihodkov določen čas ni mogoče računovodsko pripoznati | ||

| 10 | Odpisani dejanski proizvodni stroški | ||

| 11 | Odstopanje dejanske nabavne vrednosti končnih izdelkov od njene normirane (načrtovane) vrednosti je odpisano | ||

| 12 | Odražajo se stroški prodaje izdelkov | ||

| 13 | Stroški prodaje izdelkov se odpisujejo | ||

| Številka transakcije | Strani računa | |

|---|---|---|

| bremenitev | kredit | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70 itd. |

| 13 | 90 | 44 |

Končni izdelki v skladišču se evidentirajo v skladiščnih knjigovodskih karticah v naravi ali v kvalitativnih in bonitetnih knjigah za podobno materialno knjigovodstvo.

Z bilančno metodo se povezava med količinskim in razvrstitvenim obračunom proizvodov v skladišču z njihovim računovodstvom v skupnem znesku v računovodskem oddelku izvaja z obračunom stanja proizvodov v skladišču. V računovodstvu se hrani en mesec. Ob koncu meseca se izjava prenese v skladišče, da se odražajo stanja končnih izdelkov v količinskem smislu ob koncu meseca iz računovodskih kartic (knjig) skladišča za vsako številko artikla. Po tem se prenese v računovodstvo, kjer se stanja obdavčijo in izračunajo ustrezni zneski.

Namesto izjave o stanju proizvodov v skladišču je povezava med skladiščnim knjigovodstvom in računovodstvom lahko poročilo finančno odgovorne osebe o gibanju gotovih izdelkov v skladišču za mesec. Sestavlja se na podlagi končnih podatkov skladiščnih knjigovodskih kartonov (knjig), v katerih

gibanje po skladišču končnih izdelkov, vsaka številka artikla, se odraža v količinskem smislu. V računovodstvu se poročilo obdavči in na podlagi njegovih podatkov sestavi bonitetni list. Gibanje končnih izdelkov, njihova odprema in prodaja v računovodstvu se izvaja v izjava št. 16.

4. Dokumentacija in računovodstvo odpreme in prodaje izdelkov

Odposlani (sproščeni) proizvodi, opravljena dela in opravljene storitve pomenijo proizvode, dela in storitve, dokumentirane z ustreznimi dokumenti (računi, potrdila o prevzemu itd.) za odpremo končnih izdelkov, dobavo del in storitev ter prenos izdelkov za prodajo.

Končni izdelki (dela, storitve) se praviloma pošiljajo kupcem v skladu z dobavno pogodbo in načrtom odpreme. V skladu s pogodbami prodajni oddelek podjetja skladišču končnih izdelkov izda nalog za odpremo izdelkov kupcu. Vsi dokumenti o odpremljenih izdelkih, opravljenem delu in opravljenih storitvah se prenesejo v računovodstvo ali finančno službo, kjer se izdajo plačilni dokumenti na ime kupca. Tu se sestavljajo predvsem računi, zahtevki za plačilo in zahtevki za plačilo naročil.

Računovodska politika podjetja določa način odražanja prodaje izdelkov v času odpreme, ob predložitvi plačilnih dokumentov kupcu ali ob prejemu. gotovina za poslane izdelke.

Trenutek prodaje blaga je trenutek, ko se blago, odpremljeno ali izročeno kupcu, šteje za prodano.

Če računovodska usmeritev podjetja odraža, da je dejstvo prodaje trenutek prenosa izdelkov na kupca in poravnalnih dokumentov za prodajo izdelkov (dela, storitev), potem Poslovanje prodaje izdelkov v podjetju prodajalca se odraža v naslednjih računovodskih vnosih:

Če se kot dejstvo prodaje izdelkov šteje prejem denarja na bančni račun od kupca, mora za dokončanje prodajne transakcije obstajati tudi dejstvo materialnega prenosa izdelka na kupca. Potem se za podjetje prodajalec ta izdelek šteje za prodanega. V podjetju prodajalca se sestavijo naslednje računovodske evidence:

Prejem končnih izdelkov iz proizvodnje dokumentiramo z računi, specifikacijami, potrdili o prevzemu in drugimi primarnimi dokumenti. Najpogosteje pa računi za prenos končnih izdelkov na skladišča (Priloga 1). Dokumenti, ki odražajo sprostitev in dostavo končnih izdelkov, imajo splošni namen, v bistvu enake podrobnosti in so izdani v dveh izvodih pod isto številko. Navajajo dostavno delavnico, prevzemno skladišče, naziv in številko artikla, datum dostave, akcijsko ceno in količino dostavljenih izdelkov. En izvod dokumenta se nahaja v proizvodni delavnici, drugi pa v skladišču. Za vsako dobavljeno serijo izdelkov se izvede vpis v oba izvoda prevzemnih dokumentov. Po končani dobavi vseh izdelkov v obeh izvodih prevzemnih listin za vsako ime, tip in razred preštejte in zabeležite število kosov ali težo s številkami in besedami. podatki

Račune podpisujejo predstavniki dostavne delavnice, prejemnikovega skladišča in službe tehničnega nadzora.

Pomemben pogoj za pravilno organizacijo analitičnega računovodstva je predvsem dobro stanje skladišča. Skladišča mora izpolnjevati varnostne zahteve za izdelke, biti izolirana, opremljena z varnostnimi in požarnimi alarmi ter imeti tehtnice. Izdelki se morajo nahajati na vnaprej določenih mestih, na katere so pritrjene nalepke z navedbo imena izdelka, merskih enot, standardov zalog, dejanske razpoložljivosti itd.

V podjetju se sklepajo pogodbe s finančno odgovornimi osebami (vodje skladišč, skladiščniki). finančna odgovornost, medtem ko mora podjetje ustvariti vse pogoje za popolno varnost materialnih sredstev v skladišču.

Pri organizaciji skladiščnega računovodstva končnih izdelkov igra pomembno vlogo vrstni red njihovega pridobivanja, pakiranja, prenosa iz proizvodnje, skladiščenja in odpreme.

V mnogih podjetjih so končni izdelki sestavljeni in pakirani v proizvodnih trgovinah. Prispejo v skladišče v škatlah, ki imajo določeno oznako, ki označuje ime končnega izdelka in njegovo količino. Z isto oznako, brez odpiranja škatel (škatel), se končni izdelki predajo strankam. Hkrati skladiščniki ne preverjajo vsebine škatel (škatel) in so v bistvu odgovorni ne za količino sprejetih izdelkov, temveč za število sprejetih škatel (škatel) z izdelki določenega obsega. V takih podjetjih je treba voditi evidenco gibanja končnih izdelkov v skladišču ne samo v fizičnem in vrednostnem smislu, temveč tudi glede na število mest (škatel) določene oznake. Izdelki, prejeti v skladišču v večini podjetij, so shranjeni v serijah (skladih). Na vsako serijo je pritrjena etiketa za nadzor roka uporabnosti in vrstnega reda sproščanja izdelka.

Skladiščno knjigovodstvo vodijo finančno odgovorne osebe na popisnih karticah izdelkov. Obrazec št. M-12 (Priloga 2).

Odražajo razpoložljivost in gibanje končnih izdelkov v naravnih merskih enotah (kosi, metri, kilogrami itd.). Kartice se odprejo za vsako ime (številko postavke) izdelkov v računovodstvu in se proti podpisu v dnevniku oddajo v skladišče. Na karticah so navedeni naziv, številka artikla, razred, velikost in druge lastnosti izdelka, registracijska cena, skladišče in normativ zaloge. Za lažje delovanje so kartice v skladišču nameščene posebno škatlo- kartoteko, kjer so razvrščeni po skupinah izdelkov, znotraj skupin pa po številkah postavk v naraščajočem vrstnem redu. Kartice ene skupine so ločene od druge z ločili, na katerih so navedene številke in imena skupin izdelkov.

Vnose v kartice opravljajo finančno odgovorne osebe na podlagi dokumentov o prejemu gotovih izdelkov v skladišče in odhodu iz skladišča ob opravljenih operacijah. Končno stanje se ob koncu delovnega dne izpiše na karticah, kjer je zabeleženo gibanje izdelkov. Ob koncu poročevalskega obdobja se končno stanje vpiše v vse kartice (ne glede na to, ali je bilo ali ni bilo gibanja gotovih izdelkov za posamezno ime izdelka).

Kartice je mogoče izpolniti s tehničnimi sredstvi, nameščenimi v skladišču. Podatki o prejemkih in izdatkih se vnašajo v skladiščne knjigovodske kartice hkrati z izdajo primarnih dokumentov. Poleg tega skladišče vodi knjigo prevzemov in odtujitev izdelkov. Vpisi v kartice se izvajajo na podlagi primarnih dokumentov, sestavljenih po predpisanem vrstnem redu za prejem in porabo materialnih sredstev na dan transakcije. Po vsakem vnosu se izpiše novo stanje.

Zaposleni v računovodstvu sistematično preverjajo pravilnost in pravočasnost knjiženja podatkov iz primarnih dokumentov v knjigovodske kartice skladišča neposredno v skladišču v prisotnosti skladiščnika in to potrdijo s svojim podpisom.

Vsi primarni dokumenti o prejemu in porabi izdelkov iz skladišča se prenesejo v računovodstvo. Tak prenos se praviloma izvede neposredno v skladišču. Dnevno ali enkrat tedensko (deset dni) prihaja v skladišče računovodski delavec in preverja pravilnost priprave primarnih dokumentov, vnosov v kartice ali knjigovodske knjige končnih izdelkov za njihov sprejem in porabo ter izračun bilanc. Vse ugotovljene napake se takoj odpravijo. Točnost obračunanih stanj je potrjena v karticah ali knjigovodski knjigi s podpisom računovodskega delavca.

Po preverjanju vnosov v skladiščnih karticah ali skladiščni knjigovodski knjigi finančno odgovorna oseba (vodja skladišča, skladiščnik) dokumente prenese na računovodjo. Prenos je formaliziran v posebnem registru, izpolnjenem v dveh izvodih, od katerih prvi ostane v skladišču, drugi pa se skupaj z dokumenti prenese v računovodstvo. Vodja skladišča (skladiščnik) ob koncu meseca posreduje podatke o izdelkih v naravnih merskih enotah v računovodstvo. Podjetje uporablja metodo bilančnega (poslovnega računovodstva) obračunavanja materialnih sredstev, nato se izpolni bilanca stanja, v katero se stanja s kartic v naravnih merskih enotah prenesejo v skladišče. V računovodstvu se vrednotijo v denarnih enotah.

IN v zadnjem času Mnoge organizacije uporabljajo brezkartično metodo obračunavanja končnih izdelkov. S to metodo se s pomočjo računalnika sestavijo dnevni prometni listi za evidentiranje sprostitve iz proizvodnje in gibanja končnih izdelkov glede na skladišča (druga skladišča). Ostanki gotovih izdelkov se periodično popisujejo.

Računovodstvo za sprostitev končnih izdelkov. Računovodstvo gibanja končnih izdelkov v skladiščnih in računovodskih prostorih

Končni izdelki- gre za izdelke in polizdelke, ki so v celoti predelani in so v skladu z veljavnimi standardi ali odobreni tehnične specifikacije sprejme skladišče ali kupec. Predstavlja končni rezultat proizvodni cikel gospodarska dejavnost organizacije.

V skladu s PBU 5/01 "Računovodstvo zalog" so končni izdelki del zalog organizacije, namenjenih prodaji, zato pri obračunavanju končnih izdelkov, splošne zahteve zahteve za računovodstvo zalog. Proizvedeni končni izdelki morajo biti praviloma dostavljeni v posebna skladišča končnih izdelkov. Ti izdelki se pošiljajo navzven, nekateri pa so stalno v skladišču. Za vso njegovo razpoložljivost in gibanje so odgovorne materialno odgovorne osebe. Za zagotavljanje zanesljivosti računovodskih podatkov o razpoložljivosti gotovih izdelkov je izjemno pomembno izvajanje inventur, za sprotno spremljanje njihove varnosti pa inšpekcijski pregledi.

Nujni predpogoji za učinkovit nadzor nad varnostjo končnih izdelkov so:

1. prisotnost ustrezno opremljenih skladišč in skladišč ali posebej prilagojenih prostorov (za odprte skladiščne zaloge);

2. razporeditev zalog proizvodov po oddelkih skladišč, znotraj njih pa po ločenih skupinah in tipsko-sortnih velikostih (v skladih, regalih, na policah itd.) tako, da je zagotovljena možnost njihovega hitrega prevzema, odpusta in preverjanje razpoložljivosti; na mestih, kjer je shranjena vsaka vrsta zalog, je treba pritrditi nalepko z informacijami o zalogah, ki se hranijo;

3. opremljanje skladiščnih prostorov zalog proizvodov s tehtnicami, merilnimi instrumenti in merilnimi posodami;

4. določitev seznama centralnih (baznih) skladišč, skladišč (shramb), ki so samostojne obračunske enote;

5. določitev kroga oseb, ki so odgovorne za prevzem in odpust zalog proizvodov (skladiščniki, skladiščniki, špediterji ipd.), za pravilno in pravočasno izvedbo teh poslov ter za varnost zalog, ki so jim zaupane. ; sklenitev s temi osebami na predpisan način pisnih pogodb o finančni odgovornosti; razrešitev in premestitev finančno odgovornih oseb v dogovoru z glavnim računovodjo organizacije;

6. določitev seznama uradnikov, ki imajo pravico podpisovati dokumente za sprejem in sprostitev proizvodov iz skladišč, pa tudi izdajati dovoljenja (prepustnice) za odstranitev proizvodov iz skladišč in drugih skladišč.

Kvantitativno obračunavanje končnih izdelkov po vrsti in lokaciji skladiščenja naj bo organizirana na dva glavna načina : kartične in brezkartične . Pri prvi metodi se sestavijo združevalne izjave o prejemu izdelkov glede na njihove vrste in mesta skladiščenja. Pri drugi metodi se dnevni prometni listi sestavijo (običajno s pomočjo računalnikov), da se zabeleži sprostitev iz proizvodnje in premik končnih izdelkov v skladišča in druga skladiščna mesta.

Sprostitev izdelka iz proizvodnje s prvo in drugo metodo je sestavljena z dobavnicami, specifikacijami, potrdili o prevzemu itd.

Za obračunavanje končnih izdelkov se uporabljajo naslednji primarni dokumenti:

1. dobavnice,

2. dejanja prevzema in predaje del (storitev),

3. železniška potrdila,

4. tovorne liste,

5. plačilni zahtevki-nalogi.

Sprostitev končnih izdelkov mora potekati pod stalnim nadzorom računovodskega aparata organizacije, saj njegov nemoten prejem iz proizvodnega procesa predpostavlja pravočasnost pogodbenih odnosov s kupci, organizacijo poravnav s proračunom, izvenproračunskih sredstev, zaposleni v organizaciji.

Po preteku izdelkov zadnja stopnja proizvodnem ciklu, se šteje za pripravljeno, in če ne gre takoj v prodajo, se deponira pri materialno odgovorni osebi (skladiščnik).

Po prejemu končnega izdelka finančno odgovorna oseba, ki podpiše dokument o prenosu materialnih sredstev (akti, računi ipd.), pusti drugi izvod pri sebi. Ob odvozu izdelkov iz skladišča računovodstvo pripravi dva izvoda računa, od katerih enega hrani prejemnik blaga, drugega pa ostane v skladišču. Vse premike končnih izdelkov je treba odražati v skladiščnih knjigovodskih karticah (obrazec št. M-17) ali, kar je bolj priročno z velikim obsegom blaga in materiala, v knjigovodstvu skladišča (obrazec št. M-40). Ti dokumenti odražajo prejem, porabo in bilanco vsake vrste končnih izdelkov.

Ob koncu meseca finančno odgovorna oseba sestavi in predloži računovodstvu poročilo o gibanju materialnih sredstev, ki mu priloži vse primarne dokumente, ki se v njem odražajo. Obračunavanje končnih izdelkov s strani finančno odgovorne osebe se praviloma izvaja v količinskem smislu. Stroški in skupni zneski so že navedeni v računovodstvu pri obdelavi materialnih poročil.

Dejansko gibanje končnih izdelkov v računovodstvu se upošteva v proizvodnih poročilih in poročilih o gibanju materialnih sredstev, na podlagi katerih organizacije sestavijo obračun materialnih sredstev, blaga in zabojnikov. Ti izpiski se v prihodnje uporabljajo za izpolnjevanje temeljnega naloga št. 10/2.

Po uskladitvi vseh podatkov, prikazanih v primarno dokumentacijo, s podatki, predstavljenimi v računovodskih registrih, se sestavljajo bilance stanja v računovodstvu.

Usredstvovanje končnih izdelkov na podlagi njihove nadaljnje uporabe se lahko izvede na računu 10 "Materiali" ali na računu 43 "Končni izdelki". "Material" se knjiži v dobro računa 10, če je natančno znano o njegovi nadaljnji uporabi za potrebe kmetije. V primeru, da smer uporabe izdelka ni znana, pa tudi ko je končni izdelek poslan v prodajo, se odraža v aktivnem bilančnem računu 43 "Končni izdelki".

PBU 5/01 določa pravila za oblikovanje v računovodstvu informacij o končnih izdelkih organizacije. PBU 5/01 določa naslednja navodila ocene končnih izdelkov:

1) ocena končnih izdelkov po prejemu;

2) ocena končnih izdelkov, ko so sproščeni v proizvodnjo ali odstranjeni.

Glavna težava, povezana z obračunavanjem končnih izdelkov, je posledica dejstva, da ko so pripeljani iz delavnice v skladišče, praviloma nihče ne ve in ne more vedeti, koliko je stala proizvodnja teh izdelkov in posledično nihče ne more reči, kolikšna je njihova dejanska cena. Zato se v poročevalskem obdobju ti proizvodi prevzamejo in se njihovo gibanje odraža po knjigovodskih (planskih ali drugih) cenah in šele po obračunu dejanske nabavne vrednosti proizvodov se predhodno odraža računovodska ocena prejetih oz. , v skladu s tem so že odposlani izdelki pojasnjeni - prijavljeni na dejansko stanje. Končne izdelke v obdobju poročanja je mogoče oceniti z eno od naslednjih metod:

po dejanski proizvodnji ali znižanih stroških;

glede na načrtovane (standardne) proizvodne stroške;

po veleprodajnih cenah;

po prostih prodajnih cenah in tarifah z DDV;

po cenah na prostem trgu.

Vrednotenje na podlagi dejanskih proizvodnih stroškov vključuje upoštevanje vsote vseh stroškov za proizvode. Računovodstvo z znižanimi stroški izključuje splošne poslovne stroške.

Ta metoda je primerna za uporabo v organizacijah z omejenim obsegom serijskih izdelkov, ko se proizvodnja in prodaja odvijata dnevno. Pomanjkljivost metode je netočnost pri določanju proizvodnih stroškov pred koncem poročevalskega meseca.

Pri uporabi načrtovanih (normiranih) proizvajalnih stroškov za vrednotenje končnih izdelkov se določijo in ločeno upoštevajo odstopanja dejanskih proizvodnih stroškov poročevalskega obdobja od obračunske cene ᴛ.ᴇ. načrtovani (standardni) stroški.

Prednost te metode je enotnost ocene v tekočem računovodstvu, načrtovanju in poročanju. Poleg tega, če se načrtovani stroški med letom večkrat spremenijo, je treba končni izdelek ponovno oceniti, kar je zelo delovno intenzivno. Če upoštevamo proizvodnjo blaga po povprečnih letnih načrtovanih stroških, se računovodske cene med letom ne spreminjajo, vendar stroški končnih in prodanih izdelkov v načrtu ne bodo ustrezali njegovim stroškom, navedenim v mesečnih in četrtletnih poročilih.

Pri vrednotenju po veleprodajnih cenah se posebej upošteva razlika med dejansko nabavno vrednostjo in veleprodajno ceno. Prednosti te metode se pojavijo pri razmeroma stabilnih veleprodajnih cenah. Omogoča primerjavo ocen izdelkov v tekočem računovodstvu in poročanju, kar je pomembno za spremljanje pravilnega določanja obsega blagovne proizvodnje.

Pri izvajanju posameznih naročil in del se uporablja vrednotenje na podlagi prostih prodajnih cen in tarif z DDV. Pri tej možnosti odmere je izjemno pomembno, da se ločeno upošteva višina davka na dodano vrednost.

Končni izdelki, ki se prodajajo v maloprodajni mreži, se vrednotijo po prostih tržnih cenah.

Pri uporabi vseh naštetih metod za ocenjevanje končnih izdelkov, razen ocenjevanja po dejanski proizvodnji ali znižanih stroških, postane izjemno pomembno izračunati odstopanja blagovne proizvodnje v računovodskih cenah od dejanskih stroškov. To omogoča, ne glede na metodo vrednotenja v tekočem računovodstvu, ugotavljanje dejanske nabavne vrednosti prodanega blaga, proizvedenega v določenem mesecu, ter njegovih stanj v skladiščih ob koncu meseca.

Obračunavanje razpoložljivosti in gibanja končnih izdelkov se izvaja, kot je navedeno zgoraj, na aktivnem računu 43 "Končni izdelki". Ta račun uporabljajo organizacije v panogah materialne proizvodnje.

Na kontu 43 se lahko končni izdelki obračunavajo tako po dejanskih proizvajalnih stroških kot po standardnih (načrtovanih) stroških, ki vključujejo stroške, povezane z uporabo osnovnih zmogljivosti, surovin, materiala, goriva, energije, delovnih sredstev in druge proizvajalne stroške v proizvodnega procesa ali neposrednih stroškov.

Na računu 43 "Končni izdelki" se ne upoštevajo:

1. stroški opravljenega dela in storitev, opravljenih tretjim osebam (dejansko se stroški zanje odpisujejo s kontov proizvajalnih stroškov neposredno na konto 90 »Prodaja«);

2. izdelki, ki so predmet dostave kupcem na kraju samem in niso formalizirani s potrdilom o prevzemu (ostanejo kot del nedokončanega dela);

3. končni izdelki, kupljeni za montažo (katerih stroški niso vključeni v stroške proizvodov organizacije) ali kot blago za prodajo (blago se v organizaciji obračunava na računu 41 "Blago").

V breme računa se odraža prejem končnih izdelkov (iz proizvodnje, vračila kupcev, na podlagi rezultatov inventure), v dobro pa njihov odpis zaradi odpreme, pomanjkanja in vrnitve v proizvodnjo.

Pri obračunavanju končnih proizvodov na kontu 43 po dejanskih proizvodnih stroških v analitičnem računovodstvu se lahko gibanje njegovih posameznih postavk odraža v računovodskih cenah (načrtovani stroški, prodajne cene itd.), pri čemer se poudarijo odstopanja dejanskih proizvodnih stroškov proizvodov od njihovih stroški po računovodskih cenah. Takšna odstopanja se upoštevajo pri homogenih skupinah končnih izdelkov, ki jih organizacija oblikuje na podlagi stopnje odstopanj dejanskih proizvodnih stroškov od stroškov po obračunskih cenah posameznih proizvodov.

Računovodstvo za sprostitev končnih izdelkov. Obračunavanje gibanja gotovih izdelkov v skladiščnih in obračunskih prostorih - koncept in vrste. Razvrstitev in značilnosti kategorije "Računovodstvo sprostitve končnih izdelkov. Računovodstvo gibanja končnih izdelkov v skladiščnih in računovodskih prostorih" 2014, 2015.