Στις κατευθυντήριες γραμμές για τη λογιστική των αποθεμάτων (9), τα τελικά προϊόντα ορίζονται ως μέρος των αποθεμάτων που προορίζονται για πώληση, των οποίων τα τεχνικά και ποιοτικά χαρακτηριστικά συμμορφώνονται με τους όρους της σύμβασης ή τις απαιτήσεις άλλων εγγράφων σε περιπτώσεις που ορίζονται από το νόμο.

Βαθμός τελικών προϊόντων. Τα ακόλουθα μπορούν να χρησιμοποιηθούν ως λογιστικές τιμές για τα τελικά προϊόντα:

- πραγματικό κόστος παραγωγής (πλήρες και ημιτελές)·

- τυπικό κόστος (πλήρες και ημιτελές).

- Τιμές κατόπιν διαπραγμάτευσης·

- άλλα είδη τιμών.

Το πραγματικό κόστος παραγωγής χρησιμοποιείται κυρίως για παραγωγή μεμονωμένης και μικρής κλίμακας, καθώς και για την παραγωγή μαζικών προϊόντων μικρής σειράς.

Συνιστάται να χρησιμοποιείται το τυπικό κόστος ως λογιστικές τιμές σε βιομηχανίες με μαζική και σειριακή φύση παραγωγής και με μεγάλη γκάμα τελικών προϊόντων. Τα πλεονεκτήματα αυτών των λογιστικών τιμών είναι η ευκολία στη διενέργεια λειτουργικής λογιστικής της κίνησης των τελικών προϊόντων, η σταθερότητα των λογιστικών τιμών και η ενότητα αξιολόγησης στον προγραμματισμό και τη λογιστική.

Οι τιμές διαπραγμάτευσης χρησιμοποιούνται κυρίως όταν τέτοιες τιμές είναι σταθερές.

Όταν χρησιμοποιείτε τυπικά κόστη, συμβατικές και άλλους τύπους τιμών ως λογιστικές τιμές, είναι απαραίτητο στο τέλος του μήνα να υπολογίσετε την απόκλιση του πραγματικού κόστους παραγωγής των προϊόντων από το κόστος τους σε λογιστικές τιμές, προκειμένου να κατανεμηθεί αυτή η απόκλιση στους αποσταλμένους (πωλούνται) προϊόντα και τα υπόλοιπα τους σε αποθήκες. Για το σκοπό αυτό γίνεται ειδικός υπολογισμός (Πίνακας 9.1) με χρήση του σταθμισμένου μέσου ποσοστού αποκλίσεων του πραγματικού κόστους των προϊόντων από το κόστος τους σε λογιστικές τιμές.

Σύμφωνα με τον πίνακα, το ποσοστό αυτό αποδείχθηκε ίσο με το 1 του κόστους σε τιμές έκπτωσης.

Πίνακας 9.1

| N p/p | δείκτες | Σε μειωμένες τιμές | Με πραγματικό κόστος | Απόκλιση (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Υπόλοιπο ετοίμων προϊόντων στις αρχές του μήνα | 300000 | 306000 | +6 000 |

| 2 | Λαμβάνεται από την παραγωγή | 2 700000 | 2 724000 | +24 000 |

| 3 | Σύνολο | 3 000000 | 3 030000 | +30 000 |

| 4 | Λόγος αποκλίσεων του πραγματικού κόστους από το κόστος σε σταθερές τιμές, % (γρ. 5, σελ. 3: γρ. 3, σελ. 3) | Χ | Χ | 1,0 |

| 5 | Τα τελικά προϊόντα αποστέλλονται | 2 500000 | 2 525000 | +25 000 |

| 6 | Υπόλοιπο ετοίμων προϊόντων στο τέλος του μήνα | 500000 | 505000 | +5 000 |

Πολλαπλασιάζοντας το κόστος των προϊόντων που αποστέλλονται και το κόστος του υπολοίπου τους στην αποθήκη στο τέλος του μήνα με το υπολογιζόμενο ποσοστό, προσδιορίστε ποιο μέρος των αποκλίσεων αποδίδεται στα προϊόντα που αποστέλλονται και παραμένουν στην αποθήκη (2.500.000 x 1: 100 = 25.000 2.500.000 + 25.000 = 2.525.000).

500.000 x 1: 100 = 5000; 500.000 + 5000 = 505.000.

Παρόμοιος υπολογισμός γίνεται όταν χρησιμοποιείται ημιτελές κόστος παραγωγής. Αυτός ο υπολογισμός δεν είναι απαραίτητος εάν ο οργανισμός χρησιμοποιεί τον λογαριασμό 40 «Παραγωγή προϊόντων (έργα, υπηρεσίες)» για την καταγραφή της παραγωγής.

Στην πράξη, φαίνεται στον πίνακα. 9.1, οι υπολογισμοί γίνονται για ομοιογενείς ομάδες αγαθών (με την ίδια περίπου κερδοφορία), γεγονός που εξασφαλίζει μεγαλύτερη ακρίβεια στον υπολογισμό των αποκλίσεων.

Τεκμηρίωση της κίνησης των τελικών προϊόντων

Η παραλαβή των τελικών προϊόντων από την παραγωγή τεκμηριώνεται με τιμολόγια, προδιαγραφές, πιστοποιητικά αποδοχής και άλλα πρωτογενή παραστατικά.

Λογιστική της παραγωγής στο πραγματικό κόστος

Η λογιστική για τη διαθεσιμότητα και την κίνηση των τελικών προϊόντων πραγματοποιείται στον ενεργό λογαριασμό 43 «Τελικά προϊόντα». Αυτός ο λογαριασμός χρησιμοποιείται από οργανισμούς στις βιομηχανίες παραγωγής υλικών. Τα τελικά προϊόντα που αγοράζονται για συναρμολόγηση ή ως αγαθά προς πώληση καταγράφονται στο λογαριασμό 41 «Εμπορεύματα». Το κόστος της εκτελεσθείσας εργασίας και των υπηρεσιών που παρέχονται σε τρίτους δεν απεικονίζεται επίσης στο λογαριασμό 43 «Τελικά προϊόντα». Οι πραγματικές δαπάνες για αυτές διαγράφονται από τους λογαριασμούς κόστους παραγωγής στη χρέωση του λογαριασμού 90 «Πωλήσεις». Προϊόντα που δεν υπόκεινται σε παράδοση επί τόπου και δεν τεκμηριώνονται με πιστοποιητικό αποδοχής παραμένουν ως μέρος των εργασιών σε εξέλιξη και δεν λαμβάνονται υπόψη στο λογαριασμό 43 «Τελικά προϊόντα».

- γενικά για την εργασία που ολοκληρώθηκε και παραδόθηκε στον πελάτη·

- για επιμέρους στάδια της εργασίας που εκτελείται.

Η πρώτη επιλογή είναι παραδοσιακή και η λογιστική για την πώληση προϊόντων πραγματοποιείται σύμφωνα με μία από τις ήδη περιγραφείσες μεθόδους λογιστικής για την πώληση προϊόντων, έργων και υπηρεσιών.

Στη δεύτερη επιλογή, ο υπολογισμός πραγματοποιείται με βάση ολοκληρωμένα στάδια ή συμπλέγματα που έχουν ανεξάρτητο νόημα, ή ο πελάτης κάνει προκαταβολή στον οργανισμό μέχρι να ολοκληρωθεί η εργασία στο ποσό του συμβατικού κόστους. Στη δεύτερη επιλογή, χρησιμοποιείται ο λογαριασμός 46 «Ολοκληρωμένα στάδια για εργασία σε εξέλιξη».

Η χρέωση αυτού του λογαριασμού λαμβάνει υπόψη το κόστος των σταδίων εργασίας που ολοκληρώθηκαν από τον οργανισμό, που έγιναν δεκτά στο με τον προβλεπόμενο τρόποκαι αντικατοπτρίζεται στην πίστωση του λογαριασμού 90. Ταυτόχρονα, τα έξοδα για τα ολοκληρωμένα και αποδεκτά στάδια εργασίας διαγράφονται από την πίστωση του λογαριασμού 20 στη χρέωση του λογαριασμού 90. Τα ποσά της ληφθείσας πληρωμής αντικατοπτρίζονται στη χρέωση μετρητών λογαριασμούς από την πίστωση του λογαριασμού 62 «Διακανονισμοί με αγοραστές και πελάτες».

Με την ολοκλήρωση όλων των σταδίων εργασίας, το κόστος των σταδίων που πληρώνει ο πελάτης διαγράφεται από τον λογαριασμό 46 στη χρέωση του λογαριασμού 62 «Διακανονισμοί με αγοραστές και πελάτες». Το κόστος της πλήρως ολοκληρωμένης εργασίας που καταγράφηκε στο λογαριασμό 62 διαγράφεται στο ποσό των προκαταβολών που ελήφθησαν στη χρέωση του λογαριασμού 62 «Διακανονισμοί με αγοραστές και πελάτες» και στο ποσό που εισπράχθηκε στον τελικό διακανονισμό στη χρέωση των λογαριασμών ταμειακών μετρητών.

Εάν τα έσοδα από την πώληση προϊόντων, την εκτέλεση εργασιών και την παροχή υπηρεσιών δεν μπορούν να προσδιοριστούν, τότε λαμβάνονται υπόψη στο ποσό των αναγνωρισμένων δαπανών για την κατασκευή αυτών των προϊόντων, την εκτέλεση αυτής της εργασίας και την παροχή αυτής της υπηρεσίας (ρήτρα 14 του PBU 9/99). Από αυτό προκύπτει ότι τουλάχιστον οι ακόλουθες πληροφορίες υπόκεινται σε γνωστοποίηση ως μέρος των πληροφοριών σχετικά με τις λογιστικές πολιτικές του οργανισμού:

- σχετικά με τη διαδικασία αναγνώρισης των εσόδων του οργανισμού (για μεμονωμένα στάδια εργασίας ή για όλα τα στάδια ταυτόχρονα)

- σχετικά με τη μέθοδο προσδιορισμού της ετοιμότητας προϊόντων, έργων, υπηρεσιών.

Λογιστική αγαθών

Έννοια και αξιολόγηση αγαθών. Τα εμπορεύματα αποτελούν μέρος αποθεμάτων που αποκτώνται ή λαμβάνονται από άλλα νομικά και φυσικά πρόσωπα και προορίζονται για πώληση.

Η διαδικασία αξιολόγησης των αγαθών καθορίζεται από την PBU 5/01 «Λογιστική για τα αποθέματα». Σύμφωνα με αυτήν την PBU, τα αγαθά γίνονται δεκτά για λογιστική στο πραγματικό κόστος.

Το πραγματικό κόστος των αγαθών που αγοράζονται έναντι αμοιβής είναι το ποσό των πραγματικών δαπανών του οργανισμού για την απόκτηση, χωρίς ΦΠΑ και άλλους επιστρεπτέους φόρους. που λαμβάνονται βάσει συμφωνίας δώρου ή δωρεάν - η αγοραία αξία τους. που λαμβάνονται βάσει συμφωνιών που προβλέπουν την εκπλήρωση υποχρεώσεων με μη χρηματικά μέσα - την αξία των περιουσιακών στοιχείων που μεταβιβάζονται ή πρόκειται να μεταβιβαστούν από τον οργανισμό.

Οργανισμοί που υλοποιούν εμπορικές δραστηριότητες, μπορεί να περιλαμβάνει έξοδα προμήθειας και παράδοσης εμπορευμάτων σε κεντρικές αποθήκες (βάσεις), που προκύπτουν έως ότου μεταφερθούν προς πώληση, ως μέρος του κόστους πώλησης.

Οι οργανισμοί που δραστηριοποιούνται στο λιανικό εμπόριο μπορούν να αξιολογήσουν τα αγορασμένα αγαθά στην τιμή πώλησής τους με ξεχωριστή εξέταση των σημάνσεων (εκπτώσεων).

Όταν τα αγαθά τίθενται προς πώληση ή διατίθενται με άλλο τρόπο (εκτός από τα αγαθά που αποτιμώνται στην αξία πώλησης), αξιολογούνται με έναν από τους ακόλουθους τρόπους: στο κόστος μονάδας. με μέσο κόστος? στο κόστος των πρώτων αγαθών που αγοράστηκαν (μέθοδος FIFO).

Λογιστική για αγαθά σε οργανισμούς που αγοράζονται για την ολοκλήρωση τελικών προϊόντων και τη μεταπώληση. Για τη σύνοψη των πληροφοριών σχετικά με τη διαθεσιμότητα και την κυκλοφορία των αγαθών, χρησιμοποιείται ο συνθετικός λογαριασμός 41 «Εμπορεύματα».

Σε οργανισμούς που ασχολούνται με βιομηχανικές και άλλες παραγωγικές δραστηριότητες, ο λογαριασμός 41 «Αγαθά» χρησιμοποιείται για να λογιστικοποιήσει υλικά, προϊόντα, προϊόντα που αγοράζονται ειδικά για πώληση ή όταν το κόστος των τελικών προϊόντων που αγοράζονται για συναρμολόγηση δεν περιλαμβάνεται στο κόστος των πωληθέντων προϊόντων, αλλά αποζημιώνεται από τον αγοραστή χωριστά.

Αγορασμένα αγαθά και συσκευασίες γίνονται δεκτά για λογιστική στο λογαριασμό 41 «Αγαθά» στο κόστος απόκτησής τους. Τα εμπορεύματα που γίνονται δεκτά για λογιστική αντικατοπτρίζονται στη χρέωση του λογαριασμού 41 και στην πίστωση του λογαριασμού 60 «Διακανονισμοί με προμηθευτές και εργολάβους» και σε άλλους λογαριασμούς.

Η παραλαβή των αγαθών μπορεί να αντικατοπτρίζεται χρησιμοποιώντας το λογαριασμό 15 «Προμήθεια και απόκτηση ουσιωδών περιουσιακών στοιχείων» με τρόπο παρόμοιο με τη λογιστική για αντίστοιχες πράξεις με υλικά.

Η λογιστική διαδικασία για την πώληση αγαθών εξαρτάται από τη στιγμή της αναγνώρισης των εσόδων από την πώληση αγαθών.

Κατά την αναγνώριση εσόδων από την πώληση αγαθών, τα πωληθέντα αγαθά διαγράφονται σε χρέωση του λογαριασμού 90 «Πωλήσεις» από την πίστωση του λογαριασμού 41 «Αγαθά».

Εάν τα έσοδα από την πώληση αγαθών που ελευθερώθηκαν (αποστάλθηκαν) δεν μπορούν να αναγνωριστούν λογιστικά για ορισμένο χρονικό διάστημα, τότε μέχρι να αναγνωριστεί το έσοδο, τα πωληθέντα αγαθά καταχωρούνται στο λογαριασμό 45 «Εμπορεύματα που αποστέλλονται» (ο λογαριασμός 45 χρεώνεται και ο λογαριασμός 41 πιστώνεται). Κατά τη στιγμή της αναγνώρισης των εσόδων από την πώληση αγαθών, το κόστος τους διαγράφεται από την πίστωση του λογαριασμού 45 στη χρέωση του λογαριασμού 90 «Πωλήσεις».

Τα τελικά προϊόντα που αγοράζονται για συναρμολόγηση και δεν περιλαμβάνονται στο κόστος πωληθέντων προϊόντων, όταν χρησιμοποιούνται, διαγράφονται από την πίστωση του λογαριασμού 41, ανάλογα με τη στιγμή της αναγνώρισης των εσόδων, στη χρέωση του λογαριασμού 45 ή 90.

Κατά τη στιγμή της αναγνώρισης εσόδων, αυτά τα τελικά προϊόντα διαγράφονται από τον λογαριασμό 45 στον λογαριασμό 90.

Η αναλυτική λογιστική των υλικών, προϊόντων, προϊόντων που αγοράζονται ειδικά για πώληση ή του κόστους των τελικών προϊόντων που αγοράζονται για συναρμολόγηση και δεν περιλαμβάνονται στο κόστος των πωληθέντων προϊόντων, πραγματοποιείται με τον τρόπο που προβλέπεται για τη λογιστική των αποθεμάτων.

Λογιστική για αγαθά στο χονδρικό και λιανικό εμπόριο. Μέθοδοι για την αξιολόγηση των αγαθών. Οι οργανισμοί που ασκούν εμπορικές δραστηριότητες, για τον λογαριασμό 41 "Εμπορεύματα", εκτός από τα είδη αποθέματος που αγοράζονται ως αγαθά προς πώληση, λαμβάνουν επίσης υπόψη τα αγορασμένα δοχεία και δοχεία δικής τους παραγωγής (εκτός από αποθέματα, που χρησιμοποιούνται για παραγωγή ή οικονομικές ανάγκες και στο λογαριασμό 01 "Κύρια μέσα" ή 10 "Υλικά").

Μπορούν να ανοίξουν οι ακόλουθοι δευτερεύοντες λογαριασμοί για τον λογαριασμό 41 «Αγαθά»:

1 "Εμπορεύματα σε αποθήκες"

2 "Εμπορεύματα στο λιανικό εμπόριο";

3 «Δοχεία κάτω από τα εμπορεύματα και άδεια» κ.λπ.

Ο υπολογαριασμός 1 «Εμπορεύματα σε αποθήκες» λαμβάνει υπόψη τη διαθεσιμότητα και τη διακίνηση αγαθών που βρίσκονται σε βάσεις χονδρικής και διανομής, αποθήκες και αποθήκες οργανισμών που παρέχουν υπηρεσίες Τροφοδοσία, λαχανοπωλεία, ψυγεία κ.λπ.

Ο υπολογαριασμός 2 «Εμπορεύματα στο λιανικό εμπόριο» λαμβάνει υπόψη τη διαθεσιμότητα και τη διακίνηση αγαθών σε οργανισμούς λιανεμποριο(καταστήματα, σκηνές, πάγκοι, περίπτερα κ.λπ.), καθώς και σε μπουφέδες φορέων εστίασης. Στον ίδιο υπολογαριασμό, αυτοί οι οργανισμοί λαμβάνουν υπόψη την παρουσία και την κίνηση των γυάλινα σκεύη(μπουκάλια, κουτάκια κ.λπ.).

Ο υπολογαριασμός 3 «Εμπορευματοκιβώτια κάτω από εμπορεύματα και άδεια» λαμβάνει υπόψη την παρουσία και την κίνηση εμπορευματοκιβωτίων κάτω από εμπορεύματα και άδεια δοχεία (εκτός από γυάλινα σκεύη σε οργανισμούς λιανικού εμπορίου και μπουφέδες οργανισμών δημόσιας εστίασης).

Τα αγορασμένα αγαθά και οι συσκευασίες γίνονται αποδεκτά από τους εμπορικούς οργανισμούς για λογιστική στο λογαριασμό 41 «Αγαθά» στο κόστος απόκτησής τους. Τα εμπορεύματα που γίνονται δεκτά για λογιστική αντικατοπτρίζονται στη χρέωση του λογαριασμού 41 και στην πίστωση του λογαριασμού 60 «Διακανονισμοί με προμηθευτές και εργολάβους» και σε άλλους λογαριασμούς. Η παραλαβή των αγαθών μπορεί να αντικατοπτρίζεται χρησιμοποιώντας το λογαριασμό 15 «Προμήθεια και απόκτηση ουσιωδών περιουσιακών στοιχείων» με τρόπο παρόμοιο με τη λογιστική για αντίστοιχες πράξεις με υλικά.

Σύμφωνα με την PBU 5/01, οι εμπορικές οργανώσεις μπορούν να περιλαμβάνουν δαπάνες για την προμήθεια και την παράδοση αγαθών σε κεντρικές αποθήκες (βάσεις), που πραγματοποιούνται πριν από τη μεταφορά των αγαθών προς πώληση, ως μέρος του κόστους πώλησης.

Οι οργανισμοί λιανικού εμπορίου επιτρέπεται να αξιολογούν τα αγορασμένα αγαθά σε τιμές πώλησης (λιανική) με ξεχωριστή εξέταση των προσθηκών (εκπτώσεις). Στην περίπτωση αυτή, τα παραλαμβανόμενα αγαθά λαμβάνονται στο κόστος κτήσης στη χρέωση του λογαριασμού 41 και στην πίστωση του λογαριασμού 60 και άλλων λογαριασμών. Ταυτόχρονα, ο λογαριασμός 41 χρεώνεται για τη διαφορά μεταξύ του κόστους αγοράς αγαθών και του κόστους τους σε τιμές πώλησης και πιστώνεται ο λογαριασμός 42 «Εμπορικό περιθώριο».

Η διαδικασία λογιστικής για την πώληση αγαθών από εμπορικούς οργανισμούς πραγματοποιείται με τον ίδιο τρόπο όπως και στους οργανισμούς παραγωγής.

Κατά την αναγνώριση εσόδων από την πώληση αγαθών κατά την αποστολή τους (αποδέσμευση), διαγράφονται από την πίστωση του λογαριασμού 41 στη χρέωση του λογαριασμού 90 «Πωλήσεις».

Εάν τα έσοδα από την πώληση των αποστελλόμενων (εκδοθέντων) αγαθών δεν μπορούν να αναγνωριστούν λογιστικά για ορισμένο χρονικό διάστημα, τότε τα αγαθά που απελευθερώνονται διαγράφονται από την πίστωση του λογαριασμού 41 στη χρέωση του λογαριασμού 45 «Εμπορεύματα που έχουν αποσταλεί» και αφού αναγνωριστεί η έσοδα - σε χρέωση του λογαριασμού 90 από την πίστωση του λογαριασμού 45.

Τα αγαθά που μεταφέρονται για επεξεργασία σε άλλους οργανισμούς δεν διαγράφονται από τον λογαριασμό 41. Στο λογαριασμό 41 υπολογίζονται χωριστά.

Τα εμπορεύματα που γίνονται δεκτά για φύλαξη και προμήθεια καταγράφονται στους εκτός ισολογισμού λογαριασμούς 002 «Περιουσιακά στοιχεία αποθέματος αποδεκτά για φύλαξη» και 004 «Εμπορεύματα αποδεκτά για προμήθεια».

Η αναλυτική λογιστική για τον λογαριασμό 41 διενεργείται από υπεύθυνα πρόσωπα, ονόματα (βαθμοί, παρτίδες, μπάλες) και, εάν είναι απαραίτητο, από τον τόπο αποθήκευσης των εμπορευμάτων.

Χαρακτηριστικά χρήσης του λογαριασμού 42 "εμπορικό περιθώριο"

Ο λογαριασμός 42 «Εμπορικό περιθώριο» προορίζεται να συνοψίσει πληροφορίες σχετικά με τα εμπορικά περιθώρια (εκπτώσεις, προσαυξήσεις) σε αγαθά σε οργανισμούς λιανικής που τηρούν αρχεία σε τιμές πώλησης. Αυτός ο λογαριασμός λαμβάνει επίσης υπόψη τις εκπτώσεις που παρέχονται από προμηθευτές σε οργανισμούς λιανικής στο πιθανές απώλειεςαγαθών, καθώς και για αποζημίωση πρόσθετων εξόδων μεταφοράς.

Οι οργανισμοί λιανικού εμπορίου που διατηρούν αρχεία αγαθών σε τιμές πώλησης συνήθως λαμβάνουν τα αγαθά που λαμβάνονται από τους προμηθευτές ως λογιστική εγγραφή στη χρέωση του λογαριασμού 41 «Αγαθά» και την πίστωση του λογαριασμού 60 «Διακανονισμοί με προμηθευτές και εργολάβους» σε τιμές αγοράς. Για να φτάσει η τιμή αγοράς των κεφαλαιοποιημένων αγαθών στην αξία σε τιμές πώλησης, προσδιορίζεται η διαφορά μεταξύ του κόστους αγοράς των αγαθών και της αξίας τους σε τιμές πώλησης και ο λογαριασμός 41 χρεώνεται για αυτή τη διαφορά και πιστώνεται ο λογαριασμός 42 «Εμπορικό περιθώριο».

Καθώς τα αγαθά πωλούνται ή διατίθενται για άλλους λόγους, το ποσό του εμπορικού περιθωρίου διαγράφεται από την πίστωση του λογαριασμού 42 στη χρέωση των λογαριασμών 90 «Πωλήσεις» ή 45 «Εμπορεύματα που αποστέλλονται» (για την πώληση αγαθών), 94 «Ελλείψεις και απώλειες από ζημιά σε αντικείμενα αξίας» (για ζημιές και ελλείψεις), 41 «Εμπορεύματα» (σε περίπτωση φυσικής απώλειας) με τη μέθοδο «κόκκινη αναστροφή».

Τα ποσά των εμπορικών περιθωρίων που σχετίζονται με τα αγαθά που παραμένουν στον οργανισμό διευκρινίζονται σύμφωνα με τα αρχεία απογραφής με τον προσδιορισμό της ισχύουσας έκπτωσης (προσαύξησης) στα αγαθά σύμφωνα με τα καθορισμένα μεγέθη.

Το ποσό της έκπτωσης ή της προσαύξησης στο υπόλοιπο των απούλητων αγαθών μπορεί να καθοριστεί με βάση την αναλογία του ποσού των εκπτώσεων ή των προσαυξήσεων στο υπόλοιπο των αγαθών στην αρχή του μήνα και του κύκλου εργασιών στην πίστωση του λογαριασμού 42 (εξαιρουμένων των εγγραφών αντιστροφής) στο ποσό των αγαθών που πωλήθηκαν για το μήνα και στο υπόλοιπο των αγαθών στο τέλος του μήνα (σύμφωνα με τις τιμές πώλησης).

Η αναλυτική λογιστική για το λογαριασμό 42 θα πρέπει να διασφαλίζει χωριστή αντανάκλαση των ποσών των εκπτώσεων (προσαυξήσεων) και της διαφοράς στις τιμές που σχετίζονται με τα αγαθά που αποστέλλονται και τα αγαθά που παραμένουν σε οργανισμούς.

Σχηματισμός και λογιστικοποίηση αποθεματικών για μείωση του κόστους των αγαθών

Σύμφωνα με την παράγραφο 25 της PBU 5/01 (5), τα αγαθά που είναι παρωχημένα, έχουν χάσει πλήρως ή εν μέρει την αρχική τους ποιότητα ή των οποίων η τρέχουσα αγοραία αξία έχει μειωθεί αντικατοπτρίζονται σε ισολογισμούστο τέλος του έτους μείον το αποθεματικό για μείωση της αξίας των αγαθών.

Ένα αποθεματικό για μείωση της αξίας των αγαθών σχηματίζεται σε βάρος των οικονομικών αποτελεσμάτων του οργανισμού κατά το ποσό της διαφοράς μεταξύ της τρέχουσας αγοραίας αξίας και του πραγματικού κόστους των αγαθών, εάν το τελευταίο είναι υψηλότερο από την τρέχουσα αγοραία αξία .

Ο σχηματισμός αποθεματικού για μείωση της αξίας των αγαθών αντανακλάται στη χρέωση του λογαριασμού 91 «Λοιπά έσοδα και έξοδα» και στην πίστωση του λογαριασμού 14 «Αποθεματικά για μείωση της αξίας των ουσιωδών περιουσιακών στοιχείων».

Στην αρχή της περιόδου που ακολουθεί την περίοδο κατά την οποία έγινε η παραπάνω εγγραφή, το δεσμευμένο ποσό αποκαθίσταται με εγγραφή στη χρέωση του λογαριασμού 14 και πίστωση του λογαριασμού 91 με βάση την υπόθεση της πλήρους κατανάλωσης αγαθών στην επόμενη αναφορά περίοδος.

Λογιστική για τα έξοδα πώλησης

Τα έξοδα πώλησης περιλαμβάνουν τα έξοδα που σχετίζονται με την πώληση προϊόντων (έργων, υπηρεσιών) που καταβάλλονται από τον προμηθευτή. Έντυπο τα έξοδα πώλησης μαζί με το κόστος παραγωγής πλήρες κόστοςπροϊόντα που πωλούνται. Τα έξοδα που σχετίζονται με την πώληση αγαθών, έργων και υπηρεσιών καταχωρούνται στο λογαριασμό 44 «Έξοδα πωλήσεων».

Τα έξοδα πώλησης σε οργανισμούς που ασχολούνται με βιομηχανικές και άλλες παραγωγικές δραστηριότητες περιλαμβάνουν:

- κόστος δοχείων και συσκευασίας προϊόντων σε αποθήκες τελικών προϊόντων (κόστος υπηρεσιών των βοηθητικών συνεργείων της που ασχολούνται με την κατασκευή εμπορευματοκιβωτίων και συσκευασίας, κόστος εμπορευματοκιβωτίων που αγοράζονται εξωτερικά, πληρωμή για τη συσκευασία και τη συσκευασία προϊόντων από τρίτους).

- έξοδα μεταφοράς προϊόντων (έξοδα παράδοσης προϊόντων στο σταθμό ή την προβλήτα αναχώρησης, φόρτωση σε βαγόνια, πλοία, αυτοκίνητα κ.λπ., πληρωμή για υπηρεσίες εξειδικευμένων γραφείων μεταφοράς εμπορευμάτων).

- προμήθειες και μειώσεις που καταβάλλονται σε οργανισμούς πωλήσεων και ενδιάμεσων οργανισμών σύμφωνα με τις συμβάσεις·

- κόστος διαφήμισης, συμπεριλαμβανομένων των δαπανών για διαφημίσεις σε έντυπη και τηλεόραση, ενημερωτικά δελτία, καταλόγους, φυλλάδια, για συμμετοχή σε εκθέσεις, εκθέσεις, κόστος δειγμάτων αγαθών που μεταφέρονται σύμφωνα με συμβάσεις, συμφωνίες και άλλα έγγραφα σε αγοραστές ή ενδιάμεσους οργανισμούς δωρεάν και άλλα παρόμοια έξοδα·

- άλλα έξοδα πωλήσεων (κόστος αποθήκευσης, μερική απασχόληση, υποδιαλογή κ.λπ.).

Σε οργανισμούς που προμηθεύονται και επεξεργάζονται γεωργικά προϊόντα (ζωικό κεφάλαιο, πουλερικά, γάλα, μαλλί, τεύτλα κ.λπ.), ο λογαριασμός 44 «Έξοδα πωλήσεων» μπορεί να αντικατοπτρίζει γενικές δαπάνες προμηθειών για τη συντήρηση σημείων προμήθειας και παραλαβής, για τη συντήρηση ζώων και πουλερικών για βάσεις και σημεία υποδοχής.

Σε εμπορικούς οργανισμούς, ο λογαριασμός 44 μπορεί να αντικατοπτρίζει έξοδα (κόστος διανομής) για τη μεταφορά αγαθών, μισθούς, ενοίκιο, συντήρηση κτιρίων, κατασκευών, χώρων και εξοπλισμού, αποθήκευση και επεξεργασία αγαθών, διαφήμιση, έξοδα ψυχαγωγίας και άλλα παρόμοια έξοδα .

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας (ρήτρα 4 του άρθρου 264, κεφάλαιο 25) για φορολογικούς σκοπούς αναγνωρίζει τα ακόλουθα έξοδα ως διαφημιστικά έξοδα ενός οργανισμού:

- για προωθητικές εκδηλώσεις μέσω κεφαλαίων μέσα μαζικής ενημέρωσηςκαι τηλεπικοινωνιακά δίκτυα·

- φωτιζόμενη και άλλη υπαίθρια διαφήμιση, συμπεριλαμβανομένης της παραγωγής διαφημιστικών περιπτέρων και διαφημιστικών πινακίδων·

- συμμετοχή σε εκθέσεις, εκθέσεις, εκθέσεις, για το σχεδιασμό βιτρινών, εκθέσεων πωλήσεων, δειγματοληπτικών αιθουσών και εκθεσιακών χώρων, για τη σήμανση προϊόντων που έχουν χάσει εντελώς ή εν μέρει τις αρχικές τους ιδιότητες κατά την έκθεση. Τα καθορισμένα έξοδα διαφήμισης γίνονται δεκτά προς έκπτωση κατά τον καθορισμό της φορολογικής βάσης για φόρο εισοδήματος χωρίς περιορισμούς, εφόσον υπάρχουν έγγραφα που επιβεβαιώνουν αυτές τις δαπάνες.

Δαπάνες για την αγορά ή την παραγωγή βραβείων που απονέμονται στους νικητές κατά τη διάρκεια μαζικών διαφημιστικών εκστρατειών, καθώς και για άλλους τύπους διαφήμισης, γίνονται δεκτές για φορολογικούς σκοπούς σε ποσό που δεν υπερβαίνει το 1% των εσόδων.

Επιλογή μεθόδου λογιστικής για την παραγωγή προϊόντων (έργα, υπηρεσίες). Στο Λογιστικό Σχέδιο λογιστική 2000, είναι δυνατή η καταγραφή της παραγωγής προϊόντων (έργα, υπηρεσίες) με δύο τρόπους: χωρίς τη χρήση του λογαριασμού 40 «Έξοδος προϊόντων (έργα, υπηρεσίες)» και τη χρήση αυτού του λογαριασμού.

Τα πλεονεκτήματα και τα μειονεκτήματα και των δύο επιλογών για τη λογιστική του προϊόντος συζητούνται στο Ιδιότητες της λογιστικής παραγωγής κατά τη χρήση του λογαριασμού 40 «Εκροές προϊόντων (έργα, υπηρεσίες)».

Τα αποθεματικά για τη μείωση του κόστους των τελικών προϊόντων σχηματίζονται με τον ίδιο τρόπο όπως και για τα αποθέματα.

Τα κύρια στοιχεία της λογιστικής πολιτικής για αγαθά είναι:

- μέθοδος κατανομής του κόστους αποθήκης μεταξύ τύπων υλικών περιουσιακών στοιχείων σε μη εμπορικούς οργανισμούς·

- μέθοδος κατανομής του κόστους για την πώληση αγαθών·

- μέθοδος αναλυτικής λογιστικής των αγαθών·

- τη διαδικασία για τη διαμόρφωση της τιμής αγοράς των αγαθών σε εμπορικούς οργανισμούς ·

- μια μέθοδος για την αξιολόγηση αγαθών για οργανισμούς λιανικής.

- μέθοδος αξιολόγησης των πωληθέντων αγαθών·

- επιλογή συνθετικής λογιστικής παραλαβής αγαθών.

- τη διαδικασία σχηματισμού αποθεματικών για τη μείωση του κόστους των αγαθών.

Μέθοδοι για την κατανομή του κόστους αποθήκης μεταξύ των τύπων υλικών περιουσιακών στοιχείων σε μη εμπορικούς οργανισμούς. Σύμφωνα με την παράγραφο 226 Κατευθυντήριες γραμμέςσύμφωνα με τη λογιστική απογραφής σε περιπτώσεις όπου εκτός από αγαθά, αποθηκεύονται στην αποθήκη του οργανισμού και άλλα υλικά περιουσιακά στοιχεία (έτοιμα προϊόντα, υλικά κ.λπ.), το κόστος αποθήκευσης των υλικών περιουσιακών στοιχείων κατανέμεται μεταξύ των τύπων υλικών περιουσιακών στοιχείων με τους εξής τρόπους:

- ανάλογη με τον όγκο τους·

- ανάλογο με το βάρος τους (μάζα).

- ανάλογα με την αξία τους.

Η επιλογή μιας συγκεκριμένης μεθόδου για την κατανομή του κόστους αποθήκης μεταξύ των τύπων αποθεμάτων εξαρτάται κυρίως από τα ιδιαίτερα χαρακτηριστικά τους.

Μέθοδοι κατανομής του κόστους για την πώληση αγαθών. Σύμφωνα με την ρήτρα 228 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική Απογραφή, τα έξοδα για την πώληση αγαθών, κατά κανόνα, διαγράφονται πλήρως σε μηνιαία βάση σε χρέωση του λογαριασμού πωλήσεων (πρώτη επιλογή). Εάν το ποσό του κόστους μεταφοράς και προμήθειας που σχετίζεται με την απόκτηση (προμήθεια) αγαθών και την παράδοσή τους στον οργανισμό αποτελεί σημαντικό μερίδιο στα συνολικά έσοδα από τις πωλήσεις αγαθών (πάνω από 10%), τότε γίνεται αναλογική κατανομή αυτών των δαπανών. επιτρέπεται μεταξύ του πραγματικού κόστους των αγαθών που πωλήθηκαν σε έναν δεδομένο μήνα και των υπολοίπων τους στο τέλος του μήνα. Στην περίπτωση αυτή, το μερίδιο που αναλογεί στα υπόλοιπα αγαθών που δεν πωλήθηκαν μέχρι το τέλος του μήνα παραμένει στο λογαριασμό 44 «Έξοδα πωλήσεων» και μεταφέρεται στον επόμενο μήνα (δεύτερη επιλογή).

Η χρήση της δεύτερης επιλογής για την κατανομή των εξόδων πώλησης σάς επιτρέπει να υπολογίσετε με μεγαλύτερη ακρίβεια το κόστος των πωληθέντων και απούλητων αγαθών και μπορεί να έχει σημαντικό αντίκτυπο στους δείκτες κέρδους, τη λογιστική αξία των ακινήτων και ορισμένους άλλους δείκτες.

Η δεύτερη επιλογή για την κατανομή του κόστους για την πώληση αγαθών συνιστάται επίσης να χρησιμοποιείται εάν υπάρχει ανομοιόμορφο επίπεδο παραγωγής εμπορεύσιμων προϊόντων καθ' όλη τη διάρκεια του έτους (φυτικά προϊόντα, αλιεία κ.λπ.).

Μέθοδοι αναλυτικής λογιστικής εμπορευμάτων. Η αναλυτική λογιστική των αγαθών πραγματοποιείται με όρους φυσικής αξίας, δηλ. με ονομασίες εμπορευμάτων με τα ιδιαίτερα χαρακτηριστικά τους (μάρκα, είδος, ποιότητα κ.λπ.) ανά ποσότητα και πραγματικό κόστος.

Σύμφωνα με την παράγραφο 240 των Μεθοδολογικών Κατευθυντήριων Γραμμών για τη Λογιστική Απογραφή και Απογραφή, κατά τη διατήρηση της λογιστικής φυσικής αξίας, μπορούν να χρησιμοποιηθούν δύο μέθοδοι: διαφορετικές μεθόδουςλογιστική των αγαθών:

- ποικιλιακή?

- κόμμα

Κατά τη χρήση της μεθόδου της ποικιλίας, τα εμπορεύματα καταγράφονται σε κάρτες ταξινόμησης, αντανακλώντας τη διαθεσιμότητα και την κίνηση των εμπορευμάτων. Η ουσία της λογιστικής μεθόδου της ποικιλίας των εμπορευμάτων ορίζεται στις παραγράφους 136-140 των Κατευθυντήριων γραμμών για τη λογιστική των αποθεμάτων.

Κατά τη χρήση της μεθόδου παρτίδας, η λογιστική των εμπορευμάτων πραγματοποιείται όχι μόνο κατά βαθμό, αλλά και για κάθε παρτίδα αγαθών, πράγμα που σημαίνει ότι τα εμπορεύματα που λαμβάνονται ταυτόχρονα βάσει ενός παραστατικού ή βάσει πολλών εγγράφων. Η μέθοδος λογιστικής παρτίδας θα πρέπει να χρησιμοποιείται ταυτόχρονα στο λογιστήριο και στην αποθήκη.

Με τη μέθοδο της λογιστικής παρτίδας, η αναλυτική λογιστική των εμπορευμάτων πραγματοποιείται σε ειδικές κάρτες (κάρτες παρτίδας), οι οποίες καταχωρούνται με την ανάθεση αριθμού σε κάθε παρτίδα εμπορευμάτων. Κάθε παρτίδα αγαθών τοποθετείται σε αποθήκη χωριστά από άλλα εμπορεύματα. τα έγγραφα πρωτογενών δαπανών αναφέρουν τον αριθμό της κάρτας παρτίδας· τα φύλλα κύκλου εργασιών για τα αγαθά της παρτίδας καταρτίζονται χωριστά από άλλα αγαθά. Μετά τη διάθεση της αντίστοιχης παρτίδας, γίνεται απογραφή για αυτήν την παρτίδα εμπορευμάτων.

Η μέθοδος παρτίδας λογιστικής για τα αγαθά είναι πιο εντάσεως εργασίας σε σύγκριση με τη μέθοδο βαθμού. Ταυτόχρονα, η χρήση του σάς επιτρέπει να διαχειρίζεστε πιο αποτελεσματικά το απόθεμα.

Η διαδικασία διαμόρφωσης της τιμής αγοράς αγαθών στην οργάνωση εμπορίου. Σύμφωνα με τη ρήτρα 13 της PBU 5/01, οι οργανισμοί που ασχολούνται με εμπορικές δραστηριότητες, τα έξοδα για την προμήθεια και την παράδοση αγαθών σε κεντρικές αποθήκες (βάσεις), που πραγματοποιούνται μέχρι τη μεταφορά τους προς πώληση, μπορεί να περιλαμβάνουν:

- στο κόστος των αγορασθέντων αγαθών·

- στα έξοδα πώλησης.

Κατά την αξιολόγηση των συνεπειών των αποφάσεων που λαμβάνονται σε αυτό το στοιχείο της λογιστικής πολιτικής, είναι απαραίτητο να έχετε κατά νου ότι όταν χρησιμοποιείτε την πρώτη επιλογή, το κόστος των αγορασθέντων αγαθών αποδεικνύεται υψηλότερο από ό,τι όταν χρησιμοποιείται η δεύτερη επιλογή. Σε περίπτωση μερικής πώλησης αγαθών, τα υπόλοιπα των απούλητων αγαθών αντικατοπτρίζονται στα αντίστοιχα στοιχεία του ισολογισμού σε υπερεκτίμηση, καθώς τα έξοδα για την πώληση αγαθών διαγράφονται πλήρως ή εν μέρει μηνιαίως στο λογαριασμό 90 «Πωλήσεις», ανεξαρτήτως γεγονός της πώλησης αγαθών.

Η αύξηση του κόστους των απούλητων αγαθών υπερεκτιμά την αξία των κυκλοφορούντων περιουσιακών στοιχείων και όλης της περιουσίας του οργανισμού στο τέλος του μήνα και επηρεάζει όλους τους δείκτες που υπολογίζονται στη βάση τους.

Επιπλέον, πρέπει να λάβετε υπόψη ότι στη φορολογική λογιστική ναύλοςπεριλαμβάνονται στο κόστος των αγαθών εφόσον προβλέπεται στους όρους της σύμβασης με τον προμηθευτή. Σε άλλες περιπτώσεις, τα έξοδα μεταφοράς θα πρέπει να καταγράφονται ως άλλα έξοδα.

Για να συναντήσετε ταυτόχρονα τη λογιστική και φορολογική λογιστικήΣυνιστάται να λαμβάνετε υπόψη το κόστος μεταφοράς στους ακόλουθους λογαριασμούς:

- 41 "Εμπορεύματα" - εάν περιλαμβάνονται στην τιμή των αγαθών σύμφωνα με τους όρους της σύμβασης.

- 44 «Έξοδα πωλήσεων» - σε άλλες περιπτώσεις.

Μέθοδοι αξιολόγησης αγαθών ενός οργανισμού λιανικού εμπορίου. Οι οργανισμοί λιανικού εμπορίου μπορούν να αξιολογήσουν τα αγαθά:

α) σε τιμή πώλησης με ξεχωριστή εξέταση των προσφορών (εκπτώσεις)·

β) στο κόστος κτήσης.

Η επιλογή της επιλογής για την αποτίμηση των αγαθών καθορίζεται κυρίως από τη δυνατότητα χρήσης της μεθόδου φυσικής αξίας για τη λογιστική καταγραφή των υπολοίπων της κίνησης των αγαθών (βλ. Λογιστική για αγαθά).

Μέθοδοι για την αξιολόγηση των πωληθέντων αγαθών. Κατά την πώληση αγαθών (εκτός από τα αγαθά που αποτιμώνται στο κόστος πώλησης), μπορούν να αποτιμηθούν στο κόστος ανά μονάδα αποθέματος, στο μέσο κόστος, χρησιμοποιώντας τη μέθοδο FIFO (παρόμοια με τα υλικά).

Οι συνέπειες της εφαρμογής αυτών των μεθόδων για την αποτίμηση των πωληθέντων αγαθών συζητούνται στα Στοιχεία λογιστικών πολιτικών για τα αποθέματα.

Επιλογές συνθετικής λογιστικής παραλαβής εμπορευμάτων. Η συνθετική λογιστική της παραλαβής αγαθών μπορεί να πραγματοποιηθεί χρησιμοποιώντας το λογαριασμό 15 «Προμήθεια και απόκτηση ουσιωδών περιουσιακών στοιχείων» ή χωρίς τη χρήση αυτού του λογαριασμού με τρόπο παρόμοιο με τη διαδικασία λογιστικής για συναλλαγές με υλικά.

Η διαδικασία σχηματισμού αποθεματικών για τη μείωση του κόστους των αγαθών. Τα αποθεματικά για τη μείωση του κόστους των αγαθών σχηματίζονται με τον ίδιο τρόπο όπως και για τα υλικά.

Γνωστοποίηση πληροφοριών σχετικά με τελικά και αποσταλμένα προϊόντα, αγαθά και έξοδα πωλήσεων στις οικονομικές καταστάσεις

Πληροφορίες σχετικά με το κόστος των τελικών και των αποσταλμένων προϊόντων στην εκτίμηση που προβλέπεται από τη λογιστική πολιτική (με πλήρες ή ελλιπές, τυπικό και πραγματικό κόστος) περιέχονται στη δεύτερη ενότητα του περιουσιακού στοιχείου του ισολογισμού.

Τα αγαθά απεικονίζονται στον ισολογισμό με κόστος που προσδιορίζεται με βάση τις μεθόδους που χρησιμοποιούνται για την αποτίμηση των αγαθών κατά τη διάθεση (κόστος μονάδας, μέσο κόστος, μέθοδος FIFO). Εξαίρεση σε αυτόν τον κανόνα αποτελούν τα αγαθά που λογίζονται στην τιμή πώλησης.

Τα τελικά προϊόντα και αγαθά που είναι απαρχαιωμένα, έχουν χάσει πλήρως ή εν μέρει την αρχική τους ποιότητα ή των οποίων η τρέχουσα αγοραία αξία έχει μειωθεί, αντικατοπτρίζονται στον ισολογισμό μείον ένα αποθεματικό για μείωση της αξίας των ουσιωδών περιουσιακών στοιχείων.

Τουλάχιστον οι ακόλουθες πληροφορίες πρέπει να γνωστοποιούνται στις οικονομικές καταστάσεις:

- σχετικά με τις μεθόδους αξιολόγησης των τελικών, των αποστελλόμενων προϊόντων και αγαθών·

- σχετικά με τις συνέπειες της αλλαγής των μεθόδων αξιολόγησης των τελικών, αποσταλμένων προϊόντων και αγαθών·

- σχετικά με το κόστος των τελικών, των αποσταλμένων προϊόντων και των δεσμευμένων αγαθών·

- σχετικά με το ύψος και την κίνηση των αποθεματικών για τη μείωση της αξίας αυτών των υλικών περιουσιακών στοιχείων.

Πληροφορίες σχετικά με τα έξοδα πωλήσεων για την αναφορά και τα προηγούμενα έτη περιέχονται στην κατάσταση λογαριασμού αποτελεσμάτων (έντυπο αρ. 2).

Ως μέρος των πληροφοριών σχετικά με τις λογιστικές πολιτικές του οργανισμού στις οικονομικές καταστάσεις, πρέπει να γνωστοποιείται η διαδικασία αναγνώρισης των εξόδων πωλήσεων.

Ασκηση. Καταγράψτε την αλληλογραφία τιμολογίων για συναλλαγές που λογιστικοποιούν τα τελικά προϊόντα και την αποστολή τους

| N p/p | Λειτουργίες | Αντίστοιχοι λογαριασμοί | |

|---|---|---|---|

| χρέωση | πίστωση | ||

| Λογιστική για τα προϊόντα στο πραγματικό κόστος | |||

| 1 | Τα τελικά προϊόντα κεφαλαιοποιήθηκαν σε λογιστικές τιμές | ||

| 2 | Τα τελικά προϊόντα που προορίζονταν για τις δικές μας ανάγκες μεταφέρθηκαν στη σύνθεση των υλικών | ||

| 3 | Τα τελικά προϊόντα επιστράφηκαν στο συνεργείο για τελειοποίηση κ.λπ. | ||

| 4 | Η απόκλιση του πραγματικού κόστους των τελικών προϊόντων από το κόστος τους σε λογιστικές τιμές διαγράφηκε (με πρόσθετη καταχώρηση ή τη μέθοδο της «κόκκινης αντιστροφής») στο τέλος του μήνα. | ||

| 5 | Τα τελικά προϊόντα αποστέλλονταν με βάση την αναγνώριση εσόδων (σε λογιστικές τιμές) | ||

| 6 | Αποστέλλονται τελικά προϊόντα, τα έσοδα από τις πωλήσεις των οποίων δεν μπορούν να αναγνωριστούν λογιστικά για ορισμένο χρονικό διάστημα | ||

| 7 | Η απόκλιση του πραγματικού κόστους των προϊόντων που αποστέλλονται από το κόστος του σε λογιστικές τιμές έχει διαγραφεί | ||

| Λογιστική προϊόντων σε τιμές έκπτωσης | |||

| 8 | Τα τελικά προϊόντα κεφαλαιοποιήθηκαν στο τυπικό (προγραμματισμένο) κόστος | ||

| 9 | Τα τελικά προϊόντα αποστέλλονταν με στάνταρ (προγραμματισμένο κόστος) με τους ακόλουθους όρους: αναγνώριση εσόδων· τα έσοδα δεν μπορούν να αναγνωριστούν λογιστικά για ορισμένο χρονικό διάστημα | ||

| 10 | Το πραγματικό κόστος παραγωγής διαγράφεται | ||

| 11 | Η απόκλιση του πραγματικού κόστους των τελικών προϊόντων από το τυπικό (προγραμματισμένο) κόστος έχει διαγραφεί | ||

| 12 | Τα κόστη για την πώληση προϊόντων αντικατοπτρίζονται | ||

| 13 | Τα έξοδα πώλησης προϊόντων διαγράφονται | ||

| ΑΡΙΘΜΟΣ ΣΥΝΑΛΛΑΓΗΣ | Πλευρές του λογαριασμού | |

|---|---|---|

| χρέωση | πίστωση | |

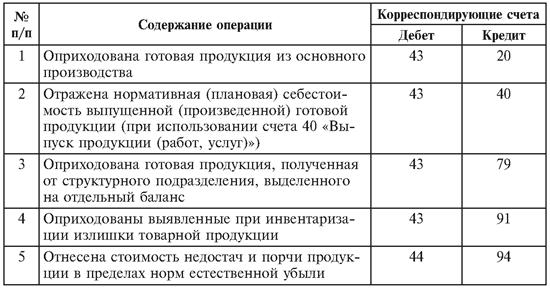

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70, κ.λπ. |

| 13 | 90 | 44 |

Τα τελικά προϊόντα στην αποθήκη καταχωρούνται σε λογιστικές κάρτες αποθήκης σε είδος ή σε ποιοτικά και βαθμολογικά λογιστικά βιβλία για παρόμοια λογιστική υλικών.

Με τη μέθοδο του ισοζυγίου, η σύνδεση μεταξύ της ποσοτικής και βαθμολογικής λογιστικής των προϊόντων στην αποθήκη με τη λογιστική τους σε συνολικούς όρους στο λογιστικό τμήμα πραγματοποιείται χρησιμοποιώντας μια λογιστική κατάσταση για το υπόλοιπο των προϊόντων στην αποθήκη. Διατηρείται στο λογιστήριο για ένα μήνα. Στο τέλος του μήνα, η κατάσταση μεταφέρεται στην αποθήκη για να αντικατοπτρίζει τα υπόλοιπα των τελικών προϊόντων σε ποσοτικούς όρους στο τέλος του μήνα από τις λογιστικές κάρτες (βιβλία) της αποθήκης για κάθε αριθμό είδους. Μετά από αυτό, μεταφέρεται στο λογιστήριο, όπου φορολογούνται τα υπόλοιπα και υπολογίζονται τα αντίστοιχα ποσά τους.

Αντί για μια κατάσταση υπολοίπων προϊόντων στην αποθήκη, η σχέση μεταξύ της λογιστικής αποθήκης και της λογιστικής μπορεί να είναι μια αναφορά από τον οικονομικά υπεύθυνο για την κίνηση των τελικών προϊόντων στην αποθήκη για τον μήνα. Καταρτίζεται με βάση τα τελικά στοιχεία λογιστικών καρτών αποθήκης (βιβλία), στα οποία

η κίνηση μέσω της αποθήκης των τελικών προϊόντων, κάθε αριθμός είδους, αντικατοπτρίζεται ποσοτικά. Στη λογιστική η έκθεση φορολογείται και με βάση τα στοιχεία της συντάσσεται φύλλο βαθμολόγησης. Η διακίνηση των τελικών προϊόντων, η αποστολή και η πώλησή τους λογιστικά πραγματοποιείται στο δήλωση αριθ. 16.

4. Τεκμηρίωση και λογιστική αποστολής και πωλήσεων προϊόντων

Αποστέλλονται (διανεμόμενα) προϊόντα, εργασίες που εκτελούνται και παρεχόμενες υπηρεσίες: προϊόντα, εργασίες και υπηρεσίες που τεκμηριώνονται με σχετικά έγγραφα (τιμολόγια, πιστοποιητικά αποδοχής κ.λπ.) για την αποστολή τελικών προϊόντων, την παράδοση εργασιών και υπηρεσιών, καθώς και τη μεταφορά προϊόντων προς πώληση.

Τα τελικά προϊόντα (έργα, υπηρεσίες), κατά κανόνα, αποστέλλονται στους πελάτες σύμφωνα με τις συμβάσεις προμήθειας και το σχέδιο αποστολής. Σύμφωνα με τα συμβόλαια, το τμήμα πωλήσεων της επιχείρησης δίνει στην αποθήκη τελικού προϊόντος εντολή αποστολής των προϊόντων στον αγοραστή. Όλα τα έγγραφα σχετικά με τα προϊόντα που αποστέλλονται, τις εργασίες που εκτελούνται και τις παρεχόμενες υπηρεσίες μεταφέρονται στο λογιστικό ή οικονομικό τμήμα, όπου εκδίδονται έγγραφα πληρωμής στο όνομα του αγοραστή. Ειδικότερα, εδώ συντάσσονται τιμολόγια, αιτήσεις πληρωμής και αιτήσεις πληρωμής παραγγελιών.

Η λογιστική πολιτική της επιχείρησης προβλέπει μια μέθοδο αντικατοπτρισμού της πώλησης των προϊόντων κατά τη στιγμή της αποστολής, κατά την υποβολή των εγγράφων πληρωμής στον αγοραστή ή κατά τη στιγμή της παραλαβής Χρήματαγια προϊόντα που αποστέλλονται.

Η στιγμή της πώλησης των αγαθών είναι η στιγμή κατά την οποία τα αγαθά που αποστέλλονται ή ελευθερώνονται στον αγοραστή θεωρούνται πωλημένα.

Εάν η λογιστική πολιτική της επιχείρησης αντικατοπτρίζει ότι το γεγονός της πώλησης είναι η στιγμή της μεταφοράς στον αγοραστή προϊόντων και εγγράφων διακανονισμού για την πώληση προϊόντων (έργα, υπηρεσίες), τότε Οι εργασίες πωλήσεων προϊόντων στην επιχείρηση πωλητή αντικατοπτρίζονται στις ακόλουθες λογιστικές εγγραφές:

Εάν το γεγονός της πώλησης προϊόντων θεωρείται ότι είναι η είσπραξη χρημάτων στον τραπεζικό λογαριασμό από τον αγοραστή, τότε για να ολοκληρωθεί η συναλλαγή πώλησης πρέπει να υπάρχει και γεγονός υλικής μεταφοράς του προϊόντος στον αγοραστή. Τότε για την εταιρεία πωλητή αυτό το προϊόν θεωρείται πουλημένο. Τα ακόλουθα λογιστικά αρχεία καταρτίζονται στην επιχείρηση του πωλητή:

Η παραλαβή των τελικών προϊόντων από την παραγωγή τεκμηριώνεται με τιμολόγια, προδιαγραφές, πιστοποιητικά αποδοχής και άλλα πρωτογενή παραστατικά. Τις περισσότερες φορές όμως, τιμολόγια για τη μεταφορά τελικών προϊόντων σε χώρους αποθήκευσης (Παράρτημα 1). Τα έγγραφα που αντικατοπτρίζουν την κυκλοφορία και την παράδοση των τελικών προϊόντων έχουν γενικό σκοπό, βασικά τα ίδια στοιχεία, και εκδίδονται σε δύο αντίγραφα με τον ίδιο αριθμό. Αναφέρουν το συνεργείο παράδοσης, την αποθήκη παραλαβής, το όνομα και τον αριθμό είδους του προϊόντος, την ημερομηνία παράδοσης, την τιμή έκπτωσης και την ποσότητα των προϊόντων που παραδόθηκαν. Το ένα αντίγραφο του εγγράφου βρίσκεται στο εργαστήριο παραγωγής και το δεύτερο στην αποθήκη. Για κάθε παρτίδα προϊόντων που παραδίδεται, γίνεται εγγραφή και στα δύο αντίγραφα των παραστατικών αποδοχής. Μετά την ολοκλήρωση της παράδοσης όλων των προϊόντων, και στα δύο αντίγραφα των παραστατικών αποδοχής για κάθε όνομα, τύπο και βαθμό, μετρήστε και καταγράψτε τον αριθμό των τεμαχίων ή το βάρος σε αριθμούς και λέξεις. Δεδομένα

Τα τιμολόγια υπογράφονται από εκπροσώπους του συνεργείου παράδοσης, της αποθήκης του παραλήπτη και της υπηρεσίας τεχνικού ελέγχου.

Σημαντική προϋπόθεση για τη σωστή οργάνωση της αναλυτικής λογιστικής είναι καταρχήν η καλή κατάσταση της αποθήκης. Αποθήκεςπρέπει να πληροί τις απαιτήσεις ασφάλειας του προϊόντος, να είναι μονωμένος, εξοπλισμένος με συναγερμούς ασφαλείας και πυρκαγιάς και να διαθέτει όργανα ζύγισης. Τα προϊόντα πρέπει να βρίσκονται σε προκαθορισμένα σημεία, στα οποία επικολλώνται ετικέτες που να αναφέρουν το όνομα του προϊόντος, τις μονάδες μέτρησης, τα πρότυπα αποθέματος, την πραγματική διαθεσιμότητα κ.λπ.

Στην επιχείρηση συνάπτονται συμφωνίες με οικονομικά υπεύθυνα πρόσωπα (διαχειριστές αποθήκης, αποθηκάριους) οικονομική ευθύνη, ενώ η επιχείρηση πρέπει να δημιουργήσει όλες τις προϋποθέσεις για την πλήρη ασφάλεια των υλικών περιουσιακών στοιχείων στην αποθήκη.

Κατά την οργάνωση της λογιστικής αποθήκης των τελικών προϊόντων, η σειρά απόκτησης, συσκευασίας, μεταφοράς από την παραγωγή, αποθήκευση και αποστολή παίζει σημαντικό ρόλο.

Σε πολλές επιχειρήσεις, τα τελικά προϊόντα συναρμολογούνται και συσκευάζονται σε καταστήματα παραγωγής. Με την ίδια σήμανση, χωρίς να ανοίξουν τα κουτιά (κουτιά), τα τελικά προϊόντα παραδίδονται στους πελάτες. Ταυτόχρονα, οι αποθηκάριοι δεν ελέγχουν το περιεχόμενο των κουτιών (κουτιών) και είναι ουσιαστικά υπεύθυνοι όχι για την ποσότητα των αποδεκτών προϊόντων, αλλά για τον αριθμό των αποδεκτών κουτιών (κουτιών) με προϊόντα συγκεκριμένης σειράς. Σε τέτοιες επιχειρήσεις, είναι απαραίτητο να τηρούνται αρχεία της κίνησης των τελικών προϊόντων στην αποθήκη όχι μόνο σε όρους φυσικούς και αξιακούς, αλλά και με τον αριθμό των θέσεων (κιβωτίων) μιας συγκεκριμένης σήμανσης. Τα προϊόντα που παραλαμβάνονται στην αποθήκη στις περισσότερες επιχειρήσεις αποθηκεύονται σε παρτίδες (στοίβες). Σε κάθε παρτίδα επικολλάται μια ετικέτα για τον έλεγχο της διάρκειας ζωής και της σειράς απελευθέρωσης του προϊόντος.

Η λογιστική αποθήκης τηρείται από οικονομικά υπεύθυνους στις κάρτες απογραφής προϊόντων. Έντυπο Νο Μ-12 (Παράρτημα 2).

Αντικατοπτρίζουν τη διαθεσιμότητα και την κίνηση των τελικών προϊόντων σε φυσικές μονάδες μέτρησης (τεμάχια, μέτρα, κιλά κ.λπ.). Ανοίγονται κάρτες για κάθε όνομα (αριθμός είδους) προϊόντων στο λογιστήριο και, έναντι υπογραφής στο ημερολόγιο εγγραφής, μεταφέρονται στην αποθήκη. Οι κάρτες υποδεικνύουν το όνομα, τον αριθμό του προϊόντος, την κατηγορία, το μέγεθος και άλλα χαρακτηριστικά του προϊόντος, την τιμή εγγραφής, την τοποθεσία αποθήκευσης και το πρότυπο αποθεμάτων. Για ευκολία στη λειτουργία, τοποθετούνται κάρτες στην αποθήκη ειδικό κουτί- ευρετήριο καρτών, όπου βρίσκονται ανά ομάδες προϊόντων και εντός ομάδων - κατά αριθμούς ειδών σε αύξουσα σειρά. Οι κάρτες μιας ομάδας χωρίζονται από την άλλη με διαχωριστικά, στα οποία αναγράφονται οι αριθμοί και τα ονόματα των ομάδων προϊόντων.

Οι εγγραφές στις κάρτες γίνονται από οικονομικά υπεύθυνους βάσει εγγράφων για την παραλαβή των τελικών προϊόντων στην αποθήκη και την αναχώρηση από την αποθήκη καθώς εκτελούνται οι εργασίες. Στο τέλος της εργάσιμης ημέρας, το τελικό υπόλοιπο εμφανίζεται στις κάρτες όπου σημειώθηκε η κίνηση των προϊόντων. Στο τέλος της περιόδου αναφοράς, το τελικό υπόλοιπο καταχωρείται σε όλες τις κάρτες (ανεξάρτητα από το αν υπήρξε ή δεν υπήρξε κίνηση τελικών προϊόντων για ένα συγκεκριμένο όνομα προϊόντος).

Οι κάρτες μπορούν να συμπληρωθούν χρησιμοποιώντας τεχνικά μέσα που είναι εγκατεστημένα στην αποθήκη. Τα στοιχεία για τις εισπράξεις και τα έξοδα εισάγονται σε λογιστικές κάρτες αποθήκης ταυτόχρονα με την έκδοση πρωτογενών παραστατικών. Επιπλέον, η αποθήκη τηρεί βιβλίο παραλαβών και διαθέσεων προϊόντων. Οι εγγραφές στις κάρτες γίνονται με βάση πρωτογενή παραστατικά που συντάσσονται με τον καθιερωμένο τρόπο για την παραλαβή και τη δαπάνη των υλικών περιουσιακών στοιχείων την ημέρα των συναλλαγών. Μετά από κάθε καταχώριση, εμφανίζεται ένα νέο υπόλοιπο.

Οι υπάλληλοι λογιστηρίου ελέγχουν συστηματικά την ορθότητα και την επικαιρότητα της ανάρτησης πληροφοριών από πρωτογενή έγγραφα σε λογιστικές κάρτες αποθήκης απευθείας σε αποθήκες παρουσία αποθηκάριου και το επιβεβαιώνουν με την υπογραφή τους.

Όλα τα πρωτογενή παραστατικά για την παραλαβή και κατανάλωση προϊόντων από την αποθήκη μεταφέρονται στο λογιστήριο. Κατά κανόνα, μια τέτοια μεταφορά πραγματοποιείται απευθείας στην αποθήκη. Υπάλληλος λογιστής έρχεται στην αποθήκη καθημερινά ή μια φορά την εβδομάδα (δεκαήμερο) και ελέγχει την ορθότητα σύνταξης πρωτογενών παραστατικών, εγγραφών σε κάρτες ή λογιστικό βιβλίο τελικού προϊόντος για την παραλαβή και την ανάλωση του και τον υπολογισμό των υπολοίπων. Τυχόν σφάλματα που εντοπίστηκαν διορθώνονται αμέσως. Η ακρίβεια των υπολογιζόμενων υπολοίπων επιβεβαιώνεται στις κάρτες ή στο λογιστικό βιβλίο με την υπογραφή λογιστή.

Μετά τον έλεγχο των εγγραφών σε κάρτες αποθήκης ή στο λογιστικό βιβλίο αποθήκης, ο οικονομικά υπεύθυνος (υπεύθυνος αποθήκης, αποθηκάριος) μεταφέρει τα παραστατικά στον λογιστή. Η μεταφορά επισημοποιείται σε ειδικό μητρώο, που συμπληρώνεται σε δύο αντίγραφα, το πρώτο από τα οποία παραμένει στην αποθήκη και το δεύτερο, μαζί με τα έγγραφα, μεταφέρεται στο λογιστήριο. Στο τέλος του μήνα, ο υπεύθυνος της αποθήκης (αποθηκεύτης) διαβιβάζει στο λογιστήριο πληροφορίες για προϊόντα σε φυσικές μονάδες μέτρησης. Η επιχείρηση χρησιμοποιεί τη μέθοδο ισολογισμού (λειτουργική λογιστική) λογιστικής για τα υλικά περιουσιακά στοιχεία, στη συνέχεια συμπληρώνεται ένας ισολογισμός, στον οποίο τα υπόλοιπα από κάρτες σε φυσικές μονάδες μέτρησης μεταφέρονται στην αποθήκη. Στη λογιστική, αποτιμώνται σε χρηματικές μονάδες.

ΣΕ ΠρόσφαταΠολλοί οργανισμοί χρησιμοποιούν μια μέθοδο λογιστικής χωρίς κάρτα για τα τελικά προϊόντα. Με τη μέθοδο αυτή, με τη βοήθεια υπολογιστή, συντάσσονται φύλλα ημερήσιου κύκλου εργασιών για την καταγραφή της αποδέσμευσης από την παραγωγή και της μετακίνησης των τελικών προϊόντων σε σχέση με αποθήκες (άλλοι αποθηκευτικοί χώροι). Τα υπολείμματα τελικών προϊόντων αποθεματοποιούνται περιοδικά.

Λογιστική για την απελευθέρωση τελικών προϊόντων. Λογιστική για τη διακίνηση τελικών προϊόντων σε χώρους αποθήκευσης και λογιστικής

Τελικών προϊόντων- πρόκειται για προϊόντα και ημικατεργασμένα προϊόντα που είναι πλήρως επεξεργασμένα και συμμορφώνονται με τα τρέχοντα πρότυπα ή έχουν εγκριθεί τεχνικές προδιαγραφέςαποδεκτή από την αποθήκη ή από τον πελάτη. Αντιπροσωπεύει το τελικό αποτέλεσμα κύκλος παραγωγής ΟΙΚΟΝΟΜΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑοργανώσεις.

Σύμφωνα με την PBU 5/01 «Λογιστική για τα αποθέματα», τα τελικά προϊόντα αποτελούν μέρος των αποθεμάτων του οργανισμού που προορίζονται για πώληση, επομένως, κατά τη λογιστική για τα τελικά προϊόντα, Γενικές Προϋποθέσειςαπαιτήσεις για τη λογιστική απογραφής. Τα παραγόμενα τελικά προϊόντα πρέπει, κατά κανόνα, να παραδίδονται σε ειδικές αποθήκες τελικών προϊόντων. Αυτά τα προϊόντα αποστέλλονται εξωτερικά, και μερικά από αυτά βρίσκονται συνεχώς στην αποθήκη. Τα οικονομικά υπεύθυνα πρόσωπα είναι υπεύθυνα για όλη τη διαθεσιμότητα και την κίνησή του. Για τη διασφάλιση της αξιοπιστίας των λογιστικών στοιχείων σχετικά με τη διαθεσιμότητα των τελικών προϊόντων, είναι εξαιρετικά σημαντική η διενέργεια απογραφών, και η συνεχής παρακολούθηση της ασφάλειάς τους - επιθεωρήσεις.

Απαραίτητες προϋποθέσεις για αποτελεσματικό έλεγχο της ασφάλειας των τελικών προϊόντων είναι:

1. παρουσία κατάλληλα εξοπλισμένων αποθηκών και αποθηκών ή ειδικά προσαρμοσμένων χώρων (για αποθέματα ανοιχτής αποθήκευσης).

2. Τοποθέτηση αποθεμάτων προϊόντων σε τμήματα αποθηκών και εντός αυτών σε χωριστές ομάδες και μεγέθη τύπου (σε στοίβες, ράφια, σε ράφια κ.λπ.) κατά τρόπο που να εξασφαλίζεται η δυνατότητα γρήγορης αποδοχής, απελευθέρωσης και έλεγχος διαθεσιμότητας ; στους χώρους όπου αποθηκεύεται κάθε είδος αποθέματος, θα πρέπει να επισυνάπτεται μια ετικέτα που να δείχνει πληροφορίες σχετικά με το απόθεμα που διατηρείται·

3. Εξοπλισμός χώρων αποθήκευσης αποθεμάτων προϊόντων με εγκαταστάσεις ζύγισης, όργανα μέτρησης και δοχεία μέτρησης.

4. Καθορισμός καταλόγου κεντρικών (βασικών) αποθηκών, αποθηκών (αποθηκών), που είναι ανεξάρτητες λογιστικές μονάδες.

5. τον καθορισμό του κύκλου των υπευθύνων για την αποδοχή και αποδέσμευση των αποθεμάτων προϊόντων (διευθυντές αποθήκης, αποθηκάριοι, διαμεταφορείς κ.λπ.), για την ορθή και έγκαιρη εκτέλεση των εργασιών αυτών, καθώς και για την ασφάλεια των αποθεμάτων που τους έχουν ανατεθεί ; τη σύναψη γραπτών συμφωνιών για την οικονομική ευθύνη με αυτά τα πρόσωπα σύμφωνα με την καθορισμένη διαδικασία· απόλυση και μετεγκατάσταση οικονομικά υπεύθυνων προσώπων σε συμφωνία με τον επικεφαλής λογιστή του οργανισμού·

6. Καθορισμός καταλόγου υπαλλήλων που έχουν δικαίωμα να υπογράφουν έγγραφα παραλαβής και αποδέσμευσης προϊόντων από αποθήκες, καθώς και να εκδίδουν άδειες (πάσο) απομάκρυνσης προϊόντων από αποθήκες και άλλους χώρους αποθήκευσης.

Ποσοτική λογιστική τελικών προϊόντωνανά τύπο και τοποθεσία αποθήκευσης πρέπει να είναι οργανώνονται με δύο βασικούς τρόπους : κάρτα και χωρίς κάρτα . Στην πρώτη μέθοδο, οι καταστάσεις ομαδοποίησης παραλαβής προϊόντων συντάσσονται σύμφωνα με τους τύπους και τις τοποθεσίες αποθήκευσης. Στη δεύτερη μέθοδο, συντάσσονται φύλλα ημερήσιου κύκλου εργασιών (συνήθως με τη βοήθεια υπολογιστών) για την καταγραφή της αποδέσμευσης από την παραγωγή και της μετακίνησης των τελικών προϊόντων σε αποθήκες και άλλους χώρους αποθήκευσης.

Παραγωγήαπό την παραγωγή τόσο με την πρώτη όσο και με τη δεύτερη μέθοδο συντάσσεται με δελτία αποστολής, προδιαγραφές, πιστοποιητικά αποδοχής κ.λπ.

Τα ακόλουθα κύρια έγγραφα χρησιμοποιούνται για τη λογιστική των τελικών προϊόντων:

1. δελτία παράδοσης,

2. Πράξεις παραλαβής και παράδοσης έργων (υπηρεσιών),

3. σιδηροδρομικές αποδείξεις,

4. φορτωτικά,

5. αιτήματα-εντολές πληρωμής.

Η απελευθέρωση των τελικών προϊόντων πρέπει να πραγματοποιείται υπό συνεχή έλεγχο από τη λογιστική συσκευή του οργανισμού, καθώς η αδιάλειπτη παραλαβή της από την παραγωγική διαδικασία προϋποθέτει την επικαιρότητα των συμβατικών σχέσεων με τους πελάτες, την οργάνωση διακανονισμών με τον προϋπολογισμό, κονδύλια εκτός προϋπολογισμού, εργαζόμενοι του οργανισμού.

Αφού περάσουν τα προϊόντα τελικό στάδιοκύκλου παραγωγής, θεωρείται έτοιμο, και αν δεν βγει άμεσα σε πώληση, κατατίθεται στον οικονομικά υπεύθυνο (αποθηκάριο).

Με την παραλαβή των τελικών προϊόντων, ο οικονομικά υπεύθυνος, υπογράφοντας το έγγραφο μεταβίβασης υλικών περιουσιακών στοιχείων (πράξεις, τιμολόγια κ.λπ.), αφήνει ένα δεύτερο αντίγραφό του στον εαυτό του. Όταν τα προϊόντα αφαιρούνται από την αποθήκη, το λογιστήριο ετοιμάζει δύο αντίγραφα τιμολογίων, το ένα από τα οποία φυλάσσεται από αυτόν που παρέλαβε τα προϊόντα και το δεύτερο παραμένει στην αποθήκη. Όλες οι κινήσεις των τελικών προϊόντων θα πρέπει να αντικατοπτρίζονται στις λογιστικές κάρτες αποθήκης (έντυπο αρ. Μ-17) ή, που είναι πιο βολικό με μεγάλη γκάμα προϊόντων και υλικών, στο λογιστικό βιβλίο αποθήκης (έντυπο αρ. Μ-40). Αυτά τα έγγραφα αντικατοπτρίζουν την παραλαβή, την κατανάλωση και το υπόλοιπο κάθε σειράς τελικών προϊόντων.

Στο τέλος του μήνα, ο οικονομικά υπεύθυνος συντάσσει και υποβάλλει στο λογιστήριο έκθεση για την κίνηση των υλικών περιουσιακών στοιχείων, στην οποία επισυνάπτονται όλα τα πρωτογενή έγγραφα που απεικονίζονται σε αυτήν. Η λογιστική των τελικών προϊόντων από τον οικονομικά υπεύθυνο πραγματοποιείται, κατά κανόνα, σε ποσοτικούς όρους. Το κόστος και τα συνολικά ποσά αναφέρονται ήδη στο λογιστήριο κατά την επεξεργασία των αναφορών υλικού.

Η πραγματική κίνηση των τελικών προϊόντων στη λογιστική λαμβάνεται υπόψη στις εκθέσεις παραγωγής και στις αναφορές σχετικά με την κίνηση των υλικών περιουσιακών στοιχείων, βάσει των οποίων οι οργανισμοί συντάσσουν λογιστική κατάσταση για υλικά περιουσιακά στοιχεία, αγαθά και εμπορευματοκιβώτια. Αυτές οι δηλώσεις χρησιμοποιούνται στο μέλλον για τη συμπλήρωση της ημερολογιακής παραγγελίας Νο. 10/2.

Μετά τη συμφωνία όλων των δεδομένων που αντικατοπτρίζονται σε πρωτογενή τεκμηρίωση, με τα στοιχεία που παρουσιάζονται στα λογιστικά μητρώα, συντάσσονται ισολογισμοί στο λογιστήριο.

Η κεφαλαιοποίηση των τελικών προϊόντων, με βάση την περαιτέρω χρήση τους, μπορεί να γίνει στον λογαριασμό 10 «Υλικά» ή στον λογαριασμό 43 «Τελικά προϊόντα». Τα «υλικά» πιστώνονται στο λογαριασμό 10 σε περίπτωση που είναι επακριβώς γνωστό για την περαιτέρω χρήση του για τις ανάγκες του αγροκτήματος. Σε περίπτωση που είναι άγνωστη η κατεύθυνση χρήσης του προϊόντος, καθώς και όταν το τελικό προϊόν αποστέλλεται προς πώληση, αντικατοπτρίζεται στον ενεργό λογαριασμό ισολογισμού 43 «Τελικά προϊόντα».

Το PBU 5/01 θεσπίζει τους κανόνες για το σχηματισμό στη λογιστική των πληροφοριών σχετικά με τα τελικά προϊόντα του οργανισμού. Το PBU 5/01 παρέχει τις παρακάτω οδηγίεςαξιολογήσεις τελικού προϊόντος:

1) αξιολόγηση των τελικών προϊόντων κατά την παραλαβή.

2) αξιολόγηση των τελικών προϊόντων κατά τη διάθεση τους στην παραγωγή ή τη διάθεσή τους.

Η κύρια δυσκολία που σχετίζεται με τη λογιστική των τελικών προϊόντων οφείλεται στο γεγονός ότι όταν μεταφέρονται από το εργαστήριο στην αποθήκη, κατά κανόνα, κανείς δεν γνωρίζει και δεν μπορεί να γνωρίζει πόσο κοστίζει η παραγωγή αυτών των προϊόντων και, ως εκ τούτου, κανείς δεν μπορεί να πει ποιο είναι το πραγματικό κόστος τους. Για το λόγο αυτό, κατά την περίοδο αναφοράς, τα προϊόντα αυτά παραλαμβάνονται και η κίνησή τους αντικατοπτρίζεται σε λογιστικές (προγραμματισμένες ή άλλες) τιμές και μόνο αφού υπολογιστεί το πραγματικό κόστος των προϊόντων, αυτό που αντανακλάται προηγουμένως στη λογιστική αξιολόγηση των εισπραχθέντων και , κατά συνέπεια, τα προϊόντα που έχουν ήδη αποσταλεί διευκρινίζεται - αναφέρεται στο πραγματικό. Τα τελικά προϊόντα κατά τη διάρκεια της περιόδου αναφοράς μπορούν να αξιολογηθούν χρησιμοποιώντας μία από τις ακόλουθες μεθόδους:

στην πραγματική παραγωγή ή μειωμένο κόστος·

σύμφωνα με το προγραμματισμένο (τυπικό) κόστος παραγωγής·

σε τιμές χονδρικής πώλησης·

σε δωρεάν τιμές πώλησης και τιμολόγια συμπεριλαμβανομένου του ΦΠΑ·

σε τιμές ελεύθερης αγοράς.

Η αποτίμηση με βάση το πραγματικό κόστος παραγωγής περιλαμβάνει τη συνεκτίμηση του αθροίσματος όλων των δαπανών για τα προϊόντα. Η λογιστική μειωμένου κόστους εξαιρεί τα γενικά επιχειρηματικά έξοδα.

Αυτή η μέθοδος είναι βολική για χρήση σε οργανισμούς με περιορισμένη γκάμα σειριακών προϊόντων, όταν η παραγωγή και οι πωλήσεις πραγματοποιούνται καθημερινά. Το μειονέκτημα της μεθόδου είναι η ανακρίβεια στον προσδιορισμό του κόστους παραγωγής πριν από το τέλος του μήνα αναφοράς.

Όταν χρησιμοποιείται το προγραμματισμένο (τυπικό) κόστος παραγωγής για την αξιολόγηση των τελικών προϊόντων, προσδιορίζονται και λαμβάνονται ξεχωριστά υπόψη οι αποκλίσεις του πραγματικού κόστους παραγωγής για την περίοδο αναφοράς από τη λογιστική τιμή, ᴛ.ᴇ. προγραμματισμένο (τυπικό) κόστος.

Το πλεονέκτημα αυτής της μεθόδου είναι η ενότητα της αξιολόγησης στην τρέχουσα λογιστική, τον προγραμματισμό και την υποβολή εκθέσεων. Επιπλέον, εάν το προγραμματισμένο κόστος αλλάξει πολλές φορές κατά τη διάρκεια του έτους, τότε είναι απαραίτητο να επανεκτιμηθεί το τελικό προϊόν, το οποίο είναι πολύ εντάσεως εργασίας. Εάν λάβουμε υπόψη την παραγωγή εμπορευμάτων στο μέσο ετήσιο προγραμματισμένο κόστος, τότε οι λογιστικές τιμές δεν αλλάζουν κατά τη διάρκεια του έτους, αλλά το κόστος των τελικών και πωλούμενων προϊόντων στο πρόγραμμα δεν θα αντιστοιχεί στο κόστος του που αναφέρεται στις μηνιαίες και τριμηνιαίες εκθέσεις.

Κατά την αποτίμηση σε τιμές χονδρικής πώλησης, λαμβάνεται ξεχωριστά υπόψη η διαφορά μεταξύ του πραγματικού κόστους και της τιμής χονδρικής πώλησης. Τα πλεονεκτήματα αυτής της μεθόδου εμφανίζονται σε σχετικά σταθερές τιμές χονδρικής. Επιτρέπει τη σύγκριση των αξιολογήσεων προϊόντων στην τρέχουσα λογιστική και αναφορά, κάτι που είναι σημαντικό για την παρακολούθηση του ορθού προσδιορισμού του όγκου της παραγωγής εμπορευμάτων.

Η αποτίμηση με βάση τις τιμές δωρεάν πώλησης και τα τιμολόγια συμπεριλαμβανομένου του ΦΠΑ χρησιμοποιείται κατά την εκτέλεση μεμονωμένων παραγγελιών και εργασιών. Με αυτήν την επιλογή αξιολόγησης, είναι εξαιρετικά σημαντικό να λαμβάνεται ξεχωριστά υπόψη το ποσό του φόρου προστιθέμενης αξίας.

Τα τελικά προϊόντα που πωλούνται μέσω του δικτύου λιανικής αποτιμώνται σε τιμές ελεύθερης αγοράς.

Κατά τη χρήση όλων των αναφερόμενων μεθόδων για την αξιολόγηση των τελικών προϊόντων, με εξαίρεση την εκτίμηση της πραγματικής παραγωγής ή του μειωμένου κόστους, είναι εξαιρετικά σημαντικό να υπολογίζονται οι αποκλίσεις της παραγωγής εμπορευμάτων στις λογιστικές τιμές από το πραγματικό κόστος. Αυτό επιτρέπει, ανεξάρτητα από τη μέθοδο αποτίμησης στην τρέχουσα λογιστική, τον προσδιορισμό του πραγματικού κόστους των πωληθέντων αγαθών που παράγονται σε έναν δεδομένο μήνα, καθώς και των υπολοίπων του στις αποθήκες στο τέλος του μήνα.

Η λογιστική για τη διαθεσιμότητα και την κίνηση των τελικών προϊόντων πραγματοποιείται, όπως σημειώθηκε παραπάνω, στον ενεργό λογαριασμό 43 «Τελικά προϊόντα». Αυτός ο λογαριασμός χρησιμοποιείται από οργανισμούς στις βιομηχανίες παραγωγής υλικών.

Στο λογαριασμό 43, τα τελικά προϊόντα μπορούν να λογιστικοποιηθούν τόσο στο πραγματικό κόστος παραγωγής όσο και στο τυπικό (προγραμματισμένο) κόστος, το οποίο περιλαμβάνει το κόστος που σχετίζεται με τη χρήση βασικών εγκαταστάσεων, πρώτων υλών, υλικών, καυσίμων, ενέργειας, πόρων εργασίας και άλλα κόστη παραγωγής τη διαδικασία παραγωγής ή με άμεσο κόστος.

Στο λογαριασμό 43 «Τελικά προϊόντα» δεν λαμβάνονται υπόψη τα ακόλουθα:

1. το κόστος της εκτελεσθείσας εργασίας και των υπηρεσιών που παρέχονται σε τρίτους (στην πραγματικότητα, το κόστος για αυτούς διαγράφεται από τους λογαριασμούς κόστους παραγωγής απευθείας στο λογαριασμό 90 «Πωλήσεις»).

2. προϊόντα που υπόκεινται σε παράδοση στους πελάτες επιτόπου και δεν έχουν επισημοποιηθεί με πιστοποιητικό αποδοχής (παραμένει ως μέρος των εργασιών σε εξέλιξη).

3. έτοιμα προϊόντα που αγοράζονται για συναρμολόγηση (το κόστος των οποίων δεν περιλαμβάνεται στο κόστος των προϊόντων του οργανισμού) ή ως αγαθά προς πώληση (τα αγαθά λογιστικοποιούνται στον οργανισμό στον λογαριασμό 41 «Εμπορεύματα»).

Η χρέωση του λογαριασμού αντικατοπτρίζει την παραλαβή τελικών προϊόντων (από την παραγωγή, επιστροφές από πελάτες, με βάση τα αποτελέσματα των αποθεμάτων) και η πίστωση αντικατοπτρίζει τη διαγραφή τους ως αποτέλεσμα της αποστολής, των ελλείψεων και της επιστροφής στην παραγωγή.

Όταν λογιστικοποιούνται τα τελικά προϊόντα στο λογαριασμό 43 στο πραγματικό κόστος παραγωγής στην αναλυτική λογιστική, η κίνηση των επιμέρους στοιχείων του μπορεί να αντικατοπτρίζεται σε λογιστικές τιμές (προγραμματισμένο κόστος, τιμές πώλησης κ.λπ.) επισημαίνοντας τις αποκλίσεις του πραγματικού κόστους παραγωγής των προϊόντων από κόστος σε λογιστικές τιμές. Τέτοιες αποκλίσεις λαμβάνονται υπόψη για ομοιογενείς ομάδες τελικών προϊόντων, οι οποίες σχηματίζονται από τον οργανισμό με βάση το επίπεδο των αποκλίσεων του πραγματικού κόστους παραγωγής από το κόστος στις λογιστικές τιμές των μεμονωμένων προϊόντων.

Λογιστική για την απελευθέρωση τελικών προϊόντων. Λογιστική για τη διακίνηση τελικών προϊόντων σε χώρους αποθήκευσης και λογιστικής - έννοια και τύποι. Ταξινόμηση και χαρακτηριστικά της κατηγορίας "Λογιστική για την αποδέσμευση τελικών προϊόντων. Λογιστική για τη διακίνηση τελικών προϊόντων σε χώρους αποθήκευσης και λογιστικής" 2014, 2015.