Dans les Directives pour la comptabilisation des stocks (9), les produits finis sont définis comme faisant partie des stocks destinés à la vente, dont les caractéristiques techniques et qualitatives sont conformes aux termes du contrat ou aux exigences d'autres documents dans les cas prévus par la loi.

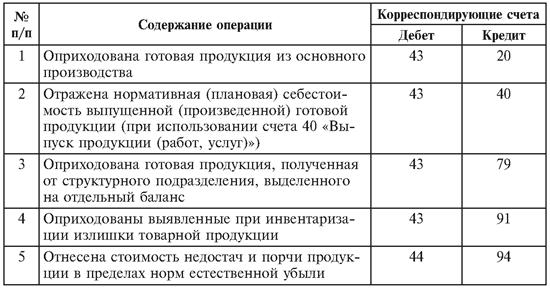

Grade produits finis. Les éléments suivants peuvent être utilisés comme prix comptables pour les produits finis :

- coût de production réel (complet et incomplet) ;

- coût standard (complet et incomplet);

- prix négociés;

- d'autres types de prix.

Les coûts de production réels sont principalement utilisés pour la production unique et à petite échelle, ainsi que pour la production de produits de masse d'une petite gamme.

Il est conseillé d'utiliser le coût standard comme prix comptables dans les industries à production de masse et en série et avec une large gamme de produits finis. Les avantages de ces prix comptables sont la commodité d'effectuer une comptabilité opérationnelle du mouvement des produits finis, la stabilité des prix comptables et l'unité d'évaluation dans la planification et la comptabilité.

Les prix négociés sont principalement utilisés lorsque ces prix sont stables.

Lors de l'utilisation de coûts standards, contractuels et autres types de prix comme prix comptables, il est nécessaire en fin de mois de calculer l'écart du coût de production réel des produits par rapport à leur coût aux prix comptables afin de répartir cet écart sur les produits expédiés. produits (vendus) et leurs soldes dans les entrepôts. A cet effet, un calcul spécial est effectué (tableau 9.1) en utilisant le pourcentage moyen pondéré des écarts du coût réel des produits par rapport à leur coût aux prix comptables.

D'après le tableau, ce pourcentage s'est avéré être égal à 1 du coût aux prix discount.

Tableau 9.1

| N p/p | Indicateurs | À prix réduits | Au coût réel | Déviation (+, -) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Solde des produits finis en début de mois | 300000 | 306000 | +6 000 |

| 2 | Reçu de la production | 2 700000 | 2 724000 | +24 000 |

| 3 | Total | 3 000000 | 3 030000 | +30 000 |

| 4 | Ratio des écarts du coût réel par rapport au coût aux prix fixes, % (gr. 5, p. 3 : gr. 3, p. 3) | X | X | 1,0 |

| 5 | Produits finis expédiés | 2 500000 | 2 525000 | +25 000 |

| 6 | Solde des produits finis à la fin du mois | 500000 | 505000 | +5 000 |

En multipliant le coût des produits expédiés et le coût de leur solde en entrepôt en fin de mois par le pourcentage calculé, déterminer quelle partie des écarts est imputée aux produits expédiés et restant en entrepôt (2 500 000 x 1 : 100 = 25 000 ; 2 500 000 + 25 000 = 2 525 000).

500 000 x 1 : 100 = 5 000 ; 500 000 + 5 000 = 505 000.

Un calcul similaire est effectué en utilisant des coûts de production incomplets. Ce calcul n'est pas nécessaire si l'organisation utilise le compte 40 « Production de produits (travaux, services) » pour enregistrer la production.

En pratique, indiqué dans le tableau. 9.1, les calculs sont effectués pour des groupes homogènes de marchandises (avec approximativement la même rentabilité), ce qui garantit une plus grande précision dans le calcul des écarts.

Documentation du mouvement des produits finis

La réception des produits finis de la production est documentée par des factures, des spécifications, des certificats de réception et d'autres documents primaires.

Comptabilisation de la production au coût réel

La comptabilisation de la disponibilité et du mouvement des produits finis est effectuée sur le compte actif 43 « Produits finis ». Ce compte est utilisé par les organisations des industries de production de matériaux. Les produits finis achetés pour l'assemblage ou comme marchandises à vendre sont enregistrés sur le compte 41 « Marchandises ». Le coût des travaux effectués et des services fournis à des tiers n'est pas non plus reflété dans le compte 43 « Produits finis ». Leurs coûts réels sont amortis des comptes de coûts de production au débit du compte 90 « Ventes ». Les produits qui ne font pas l'objet d'une livraison sur site et qui ne sont pas documentés par un certificat de réception restent dans le cadre des travaux en cours et ne sont pas pris en compte dans le compte 43 « Produits finis ».

- en général pour les travaux réalisés et livrés au client ;

- pour les différentes étapes du travail effectué.

La première option est traditionnelle et la comptabilisation de la vente de produits est effectuée conformément à l'une des méthodes déjà décrites de comptabilisation de la vente de produits, de travaux et de services.

Dans la deuxième option, le calcul est effectué sur la base d'étapes ou de complexes achevés qui ont sens indépendant, soit le client fait une avance à l'organisme jusqu'à l'achèvement des travaux à hauteur du coût contractuel. Dans la deuxième option, le compte 46 « Étapes terminées pour les travaux en cours » est utilisé.

Le débit de ce compte prend en compte le coût des étapes de travaux réalisées par l'organisme, acceptées dans de la manière prescrite et reflété sur le crédit du compte 90. Dans le même temps, les coûts des étapes de travail terminées et acceptées sont radiés du crédit du compte 20 au débit du compte 90. Les montants des paiements reçus sont reflétés dans le débit de trésorerie comptes du crédit du compte 62 « Règlements avec acheteurs et clients ».

A l'issue de toutes les étapes des travaux, le coût des étapes payées par le client est débité du compte 46 au débit du compte 62 « Règlements avec acheteurs et clients ». Le coût des travaux entièrement réalisés inscrit au compte 62 est amorti du montant des avances reçues au débit du compte 62 « Règlements avec les acheteurs et clients » et du montant reçu au règlement final au débit des comptes de comptabilité de caisse.

Si les revenus provenant de la vente de produits, de l'exécution de travaux et de la prestation de services ne peuvent être déterminés, alors ils sont pris en compte à hauteur des dépenses comptabilisées pour la fabrication de ces produits, l'exécution de ces travaux et la fourniture de ce service (article 14 du PBU 9/99). Il s'ensuit qu'au moins les informations suivantes sont sujettes à divulgation dans le cadre des informations sur les politiques comptables de l'organisation :

- sur la procédure de comptabilisation des revenus de l'organisation (pour certaines étapes de travail ou pour toutes les étapes à la fois) ;

- sur la méthode de détermination de l'état de préparation des produits, travaux, services.

Comptabilité des marchandises

Concept et évaluation des biens. Les marchandises font partie des stocks achetés ou reçus d'autres personnes morales et personnes physiques et destinés à la vente.

La procédure d'évaluation des marchandises est déterminée par le PBU 5/01 « Comptabilisation des stocks ». Conformément à ce PBU, les marchandises sont acceptées pour la comptabilisation au coût réel.

Le coût réel des biens achetés contre rémunération est le montant des coûts réels de l'organisation pour l'acquisition, hors TVA et autres taxes remboursables ; reçus dans le cadre d'un contrat de donation ou à titre gratuit - leur valeur marchande ; reçus dans le cadre d'accords prévoyant l'exécution d'obligations par des moyens non monétaires - la valeur des actifs transférés ou à transférer par l'organisation.

Organisations mettant en œuvre activités commerciales, peuvent inclure les coûts d'approvisionnement et de livraison des marchandises aux entrepôts centraux (bases), engagés jusqu'à leur transfert pour la vente, dans le cadre des coûts de vente.

Les organisations engagées dans le commerce de détail peuvent évaluer les biens achetés à leur prix de vente en tenant compte séparément des majorations (remises).

Lorsque les marchandises sont mises en vente ou autrement aliénées (à l'exception des marchandises comptabilisées à la valeur de vente), elles sont évaluées de l'une des manières suivantes : au coût unitaire ; à un coût moyen ; au prix du premier bien acheté (méthode FIFO).

Comptabilisation des marchandises dans les organisations achetées pour la finition des produits finis et la revente. Pour résumer les informations sur la disponibilité et le mouvement des marchandises, le compte synthétique 41 « Marchandises » est utilisé.

Dans les organisations engagées dans des activités industrielles et autres activités de production, le compte 41 « Biens » est utilisé pour comptabiliser les matériaux, produits, produits achetés spécifiquement pour la vente, ou lorsque le coût des produits finis achetés pour l'assemblage n'est pas inclus dans le coût des produits vendus, mais est remboursé séparément par l'acheteur.

Les marchandises et emballages achetés sont acceptés en comptabilisation sous le compte 41 « Marchandises » au prix de leur acquisition. Les marchandises acceptées en comptabilité sont reflétées au débit du compte 41 et au crédit du compte 60 « Règlements avec les fournisseurs et entrepreneurs » et d'autres comptes.

La réception des marchandises peut être reflétée à l'aide du compte 15 « Achats et acquisitions d'actifs matériels » d'une manière similaire à la comptabilisation des opérations correspondantes avec les matériaux.

La procédure comptable de la vente de biens dépend du moment de la comptabilisation des produits de la vente de biens.

Lors de la comptabilisation des produits de la vente de marchandises, les marchandises vendues sont radiées au débit du compte 90 « Ventes » du crédit du compte 41 « Marchandises ».

Si le produit de la vente des marchandises dédouanées (expédiées) ne peut être comptabilisé en comptabilité pendant un certain temps, alors jusqu'à ce que les revenus soient reconnus, les marchandises vendues sont enregistrées dans le compte 45 « Marchandises expédiées » (le compte 45 est débité et le compte 41 est crédité). Au moment de la comptabilisation des produits de la vente des marchandises, leur coût est passé du crédit du compte 45 au débit du compte 90 « Ventes ».

Les produits finis achetés pour l'assemblage et non inclus dans le coût des produits vendus, lorsqu'ils sont utilisés, sont passés du crédit du compte 41, selon le moment de comptabilisation du chiffre d'affaires, au débit du compte 45 ou 90.

Au moment de la comptabilisation du chiffre d'affaires, ces produits finis sont radiés du compte 45 vers le compte 90.

La comptabilité analytique des matériaux, produits, produits achetés spécifiquement pour la vente, ou du coût des produits finis achetés pour l'assemblage et non inclus dans le coût des produits vendus, est effectuée de la manière prescrite pour la comptabilisation des stocks.

Comptabilisation des marchandises dans le commerce de gros et de détail. Méthodes d'évaluation des marchandises. Les organisations exerçant des activités commerciales, sur le compte 41 « Biens », en plus des articles en stock achetés comme biens à vendre, prennent également en compte les conteneurs achetés et les conteneurs de leur propre production (à l'exception des stocks, utilisés pour la production ou les besoins économiques et comptabilisés sur le compte 01 « Moyens principaux » ou 10 « Matériels »).

Les sous-comptes suivants peuvent être ouverts pour le compte 41 « Marchandises » :

1 « Marchandises en entrepôts » ;

2 « Marchandises du commerce de détail » ;

3 « Conteneurs sous la marchandise et vides », etc.

Le sous-compte 1 « Marchandises en entrepôts » prend en compte la disponibilité et le mouvement des marchandises situées dans les bases de vente en gros et de distribution, les entrepôts et les réserves des organisations fournissant des services. Restauration, magasins de légumes, réfrigérateurs, etc.

Le sous-compte 2 « Marchandises dans le commerce de détail » prend en compte la disponibilité et le mouvement des marchandises dans les organisations vente au détail(magasins, chapiteaux, stands, kiosques, etc.), ainsi que dans les buffets des organismes de restauration. Sur un même sous-compte, ces organismes prennent en compte la présence et le déplacement des verrerie(bouteilles, canettes, etc.).

Le sous-compte 3 « Conteneurs sous marchandises et vides » prend en compte la présence et le mouvement des conteneurs sous marchandises et des conteneurs vides (à l'exception de la verrerie dans les organismes de commerce de détail et des buffets des organismes de restauration collective).

Les marchandises et emballages achetés sont acceptés par les organisations professionnelles pour comptabilisation sous le compte 41 « Marchandises » au prix de leur acquisition. Les marchandises acceptées en comptabilité sont reflétées au débit du compte 41 et au crédit du compte 60 « Règlements avec les fournisseurs et entrepreneurs » et d'autres comptes. La réception des marchandises peut être reflétée à l'aide du compte 15 « Achats et acquisitions d'actifs matériels » d'une manière similaire à la comptabilisation des opérations correspondantes avec les matériaux.

Conformément au PBU 5/01, les organisations professionnelles peuvent inclure les coûts d'approvisionnement et de livraison des marchandises aux entrepôts centraux (bases), engagés avant le transfert des marchandises pour la vente, dans le cadre des coûts de vente.

Les organisations de commerce de détail sont autorisées à évaluer les biens achetés aux prix de vente (de détail) en tenant compte séparément des majorations (remises). Dans ce cas, les marchandises reçues sont reçues au prix d'acquisition au débit du compte 41 et au crédit du compte 60 et des autres comptes. Parallèlement, le compte 41 est débité de la différence entre le coût d'achat des marchandises et leur coût aux prix de vente et le compte 42 « Marge commerciale » est crédité.

La procédure de comptabilisation des ventes de marchandises par les organisations professionnelles s'effectue de la même manière que dans les organisations de production.

Lors de la comptabilisation des produits de la vente des marchandises lors de leur expédition (libération), celles-ci sont radiées du crédit du compte 41 au débit du compte 90 « Ventes ».

Si le produit de la vente des marchandises expédiées (émises) ne peut être reconnu en comptabilité pendant un certain temps, alors les marchandises dédouanées sont radiées du crédit du compte 41 au débit du compte 45 « Marchandises expédiées », et après comptabilisation du revenus - au débit du compte 90 du crédit du compte 45.

Les marchandises transférées pour transformation à d'autres organisations ne sont pas radiées du compte 41. Sur le compte 41, ils sont comptés séparément.

Les marchandises acceptées en garde et en commission sont enregistrées dans les comptes de hors-bilan 002 « Actifs de stocks acceptés en garde » et 004 « Marchandises acceptées en commission ».

La comptabilité analytique du compte 41 est effectuée par personnes responsables, noms (qualités, lots, balles) et, si nécessaire, par lieu de stockage des marchandises.

Caractéristiques de l'utilisation du compte 42 « marge commerciale »

Le compte 42 « Marge commerciale » est destiné à résumer les informations sur les marges commerciales (remises, majorations) sur les marchandises dans les organisations de vente au détail qui tiennent des registres des prix de vente. Ce compte prend également en compte les remises accordées par les fournisseurs aux organismes de vente au détail sur pertes possibles marchandises, ainsi que pour le remboursement des frais de transport supplémentaires.

Les organisations de commerce de détail qui tiennent des registres des marchandises aux prix de vente reçoivent généralement les marchandises reçues des fournisseurs comme écriture comptable au débit du compte 41 « Marchandises » et au crédit du compte 60 « Règlements avec les fournisseurs et entrepreneurs » aux prix d'achat. Pour ramener le prix d'achat des biens immobilisés à la valeur aux prix de vente, la différence entre le coût d'achat des biens et leur valeur aux prix de vente est déterminée et le compte 41 est débité de cette différence et le compte 42 « Marge commerciale » est crédité.

Lorsque les marchandises sont vendues ou cédées pour d'autres raisons, le montant de la marge commerciale est radié du crédit du compte 42 au débit des comptes 90 « Ventes » ou 45 « Marchandises expédiées » (pour la vente de marchandises), 94. « Pénuries et pertes dues aux dommages aux objets de valeur » (pour les dommages et la pénurie), 41 « Biens » (en cas de perte naturelle) selon la méthode du « retournement rouge ».

Les montants des marges commerciales liées aux marchandises restant dans l'organisation sont clarifiés en fonction des registres d'inventaire en déterminant la remise (majoration) applicable sur les marchandises conformément aux tailles établies.

Le montant d'une remise ou d'une majoration sur le solde des marchandises invendues peut être déterminé en fonction du rapport entre le montant des remises ou des majorations sur le solde des marchandises en début de mois et le chiffre d'affaires au crédit du compte. 42 (hors écritures de contrepassation) au montant des marchandises vendues du mois et au solde des marchandises à la fin du mois (selon les prix de vente).

La comptabilité analytique du compte 42 devrait garantir une réflexion distincte des montants des remises (majorations) et de la différence de prix liés aux marchandises expédiées et aux marchandises restant dans les organisations.

Constitution et comptabilisation de réserves pour réduction du coût des marchandises

Conformément au paragraphe 25 du PBU 5/01 (5), les biens obsolètes, qui ont totalement ou partiellement perdu leur qualité d'origine ou dont la valeur marchande actuelle a diminué sont reflétés dans bilan en fin d'année moins la réserve pour dépréciation des marchandises.

Une réserve pour diminution de la valeur des marchandises est constituée aux dépens des résultats financiers de l'organisation à hauteur de la différence entre la valeur marchande actuelle et le coût réel des marchandises, si ce dernier est supérieur à la valeur marchande actuelle. .

La constitution d'une réserve pour diminution de la valeur des biens se traduit par le débit du compte 91 « Autres revenus et dépenses » et le crédit du compte 14 « Réserves pour diminution de la valeur des biens matériels ».

Au début de la période suivant la période au cours de laquelle l'inscription ci-dessus a été effectuée, le montant réservé est restitué par une écriture au débit du compte 14 et au crédit du compte 91 dans l'hypothèse d'une consommation complète des marchandises lors du prochain reporting. période.

Comptabilisation des frais de vente

Les frais de vente comprennent les dépenses liées à la vente de produits (travaux, services) payées par le fournisseur. Formulaire Frais de vente et coûts de production coût total produits vendus. Les dépenses liées aux ventes de biens, travaux et services sont enregistrées dans le compte 44 « Frais de vente ».

Les frais de vente dans les organisations exerçant des activités industrielles et autres activités de production comprennent :

- coûts des conteneurs et emballages de produits dans les entrepôts de produits finis (coût des prestations de ses ateliers auxiliaires engagés dans la fabrication de conteneurs et d'emballages, coût des conteneurs achetés en externe, paiement de l'emballage et du conditionnement des produits par des tiers) ;

- les frais de transport des produits (frais d'acheminement des produits à la gare ou au quai de départ, chargement dans les wagons, navires, voitures, etc., paiement des prestations de bureaux de transit spécialisés) ;

- les commissions et déductions versées aux organismes de vente et intermédiaires conformément aux contrats ;

- les frais de publicité, y compris les frais de publicités imprimées et télévisées, les prospectus, catalogues, brochures, pour la participation à des expositions, foires, le coût des échantillons de marchandises transférés conformément aux contrats, accords et autres documents aux acheteurs ou aux organismes intermédiaires gratuitement , et autres dépenses similaires ;

- autres frais de ventes (frais de stockage, travail à temps partiel, sous-tri, etc.).

Dans les organisations qui achètent et transforment des produits agricoles (bétail, volaille, lait, laine, betteraves, etc.), le compte 44 « Frais de vente » peut refléter les dépenses générales d'approvisionnement pour l'entretien des points d'approvisionnement et de réception, pour l'entretien du bétail et de la volaille. pour les bases et les points de réception.

Dans les organisations professionnelles, le compte 44 peut refléter les dépenses (frais de distribution) pour le transport de marchandises, les salaires, le loyer, l'entretien des bâtiments, des structures, des locaux et des équipements, le stockage et la transformation des marchandises, la publicité, les frais de divertissement et autres dépenses similaires. .

Le Code des impôts de la Fédération de Russie (clause 4 de l'article 264, chapitre 25), à des fins fiscales, reconnaît les dépenses suivantes comme dépenses publicitaires d'une organisation :

- pour des événements promotionnels grâce à des fonds médias de masse et réseaux de télécommunications ;

- publicité lumineuse et autre publicité extérieure, y compris production de supports publicitaires et de panneaux d'affichage ;

- participation à des expositions, foires, expositions, pour la conception de vitrines, d'expositions de vente, de salles d'échantillons et de showrooms, pour la démarque de produits ayant perdu totalement ou partiellement leurs qualités d'origine lors de l'exposition. Les dépenses publicitaires spécifiées sont acceptées en déduction lors de la détermination de l'assiette de l'impôt sur le revenu sans restrictions, à condition qu'il existe des documents confirmant ces dépenses.

Les dépenses pour l'achat ou la production de prix décernés aux gagnants lors de campagnes publicitaires de masse, ainsi que pour d'autres types de publicité, sont acceptées fiscalement pour un montant n'excédant pas 1 % des revenus.

Choisir une méthode de comptabilisation de la production de produits (travaux, services). Dans le plan comptable comptabilité Depuis 2000, il est possible d'enregistrer la production de produits (travaux, services) de deux manières : sans utiliser le compte 40 « Production de produits (travaux, services) » et en utilisant ce compte.

Les avantages et les inconvénients des deux options de comptabilisation de la production sont discutés dans Particularités de la comptabilisation de la production lors de l'utilisation du compte 40 « production de produits (travaux, services) ».

Les réserves destinées à réduire le coût des produits finis sont constituées de la même manière que pour les stocks.

Les principaux éléments de la politique comptable des marchandises sont :

- méthode de répartition des coûts d'entrepôt entre les types d'actifs matériels dans les organisations non commerciales ;

- méthode de répartition des coûts de vente de marchandises ;

- méthode de comptabilité analytique des marchandises;

- la procédure de formation du prix d'achat des marchandises dans les organisations professionnelles ;

- une méthode d'évaluation de produits pour les organisations de vente au détail ;

- méthode d'évaluation des marchandises vendues;

- possibilité de comptabilisation synthétique des entrées de marchandises ;

- la procédure de constitution de réserves pour réduire le coût des marchandises.

Méthodes de répartition des coûts d'entrepôt entre les types d'actifs matériels dans les organisations non commerciales. Conformément au paragraphe 226 Des lignes directrices selon la comptabilité des stocks, dans les cas où, en plus des marchandises, d'autres actifs matériels (produits finis, matériaux, etc.) sont stockés dans l'entrepôt de l'organisation, les coûts de stockage des actifs matériels sont répartis entre les types d'actifs matériels de la manière suivante :

- proportionnel à leur volume ;

- proportionnel à leur poids (masse) ;

- proportionnellement à leur valeur.

Le choix d'une méthode spécifique de répartition des frais d'entrepôt entre types de stocks dépend principalement de leurs spécificités.

Méthodes de répartition des coûts de vente de marchandises. Conformément à l'article 228 des Directives méthodologiques pour la comptabilisation des stocks, les dépenses liées à la vente de marchandises sont, en règle générale, amorties intégralement sur une base mensuelle au débit du compte de vente (première option). Si le montant des coûts de transport et d'approvisionnement associés à l'acquisition (approvisionnement) de marchandises et à leur livraison à l'organisation constitue une part importante du chiffre d'affaires total provenant de la vente de marchandises (plus de 10 %), alors une répartition proportionnelle de ces coûts est autorisé entre le coût réel des marchandises vendues au cours d'un mois donné et leurs soldes à la fin du mois. Dans ce cas, la part attribuable aux soldes de marchandises non vendues à la fin du mois reste dans le compte 44 « Frais de ventes » et est reportée au mois suivant (deuxième option).

L'utilisation de la deuxième option de répartition des frais de vente vous permet de calculer plus précisément le coût des marchandises vendues et invendues et peut avoir un impact significatif sur les indicateurs de profit, la valeur comptable de la propriété et un certain nombre d'autres indicateurs.

Il est également recommandé d'utiliser la deuxième option de répartition des coûts de vente des biens s'il existe un niveau inégal de production de produits commercialisables tout au long de l'année (produits végétaux, pêche, etc.).

Méthodes de comptabilité analytique des marchandises. La comptabilité analytique des marchandises est effectuée en termes de valeur physique, c'est-à-dire par les noms des marchandises avec leurs caractéristiques distinctives (marque, article, qualité, etc.) par quantité et coût réel.

Conformément au paragraphe 240 des Directives méthodologiques pour la comptabilisation des stocks et des stocks, lors de la tenue d'une comptabilité en valeur naturelle, deux méthodes peuvent être utilisées : différentes méthodes comptabilité des marchandises :

- variétal;

- faire la fête

Lors de l'utilisation de la méthode variétale, les marchandises sont enregistrées sur des cartes de classement, reflétant la disponibilité et le mouvement des marchandises. L'essence de la méthode variétale de comptabilisation des marchandises est exposée aux paragraphes 136 à 140 des Directives pour la comptabilisation des stocks.

Lors de l'utilisation de la méthode par lots, la comptabilité des marchandises est effectuée non seulement par qualité, mais également pour chaque lot de marchandises, c'est-à-dire les marchandises reçues simultanément sous un seul document ou sous plusieurs documents. La méthode de comptabilité par lots doit être utilisée simultanément dans le service comptable et dans l'entrepôt.

Avec la méthode de comptabilité par lots, la comptabilité analytique des marchandises est effectuée sur des fiches spéciales (cartes de lots), qui sont enregistrées en attribuant un numéro à chaque lot de marchandises. Chaque lot de marchandises est placé dans un entrepôt séparément des autres marchandises ; les documents de dépenses primaires indiquent le numéro de la carte de lot ; les feuilles de chiffre d'affaires des marchandises du lot sont établies séparément des autres marchandises ; Après élimination du lot correspondant, un inventaire est réalisé pour ce lot de marchandises.

La méthode par lots de comptabilisation des marchandises demande plus de main-d'œuvre que la méthode par grade. Dans le même temps, son utilisation vous permet de gérer plus efficacement les stocks.

La procédure de formation du prix d'achat des marchandises dans l'organisation du commerce. Conformément à l'article 13 du PBU 5/01, les organisations exerçant des activités commerciales, les coûts d'approvisionnement et de livraison des marchandises aux entrepôts centraux (bases), engagés jusqu'à leur transfert pour la vente, peuvent inclure :

- dans le coût des biens achetés ;

- dans les frais de vente.

Lors de l'évaluation des conséquences des décisions prises sur cet élément de la politique comptable, il est nécessaire de garder à l'esprit qu'en utilisant la première option, le coût des biens achetés s'avère plus élevé qu'en utilisant la deuxième option. En cas de vente partielle de marchandises, les soldes des invendus sont répercutés dans les postes de bilan correspondants en surestimation, puisque les dépenses de vente de marchandises sont amorties en totalité ou en partie mensuellement sur le compte 90 « Ventes », quel que soit le fait de la vente de marchandises.

Une augmentation du coût des invendus surestime la valeur des actifs circulants et de tous les biens de l'organisation à la fin du mois et affecte tous les indicateurs calculés sur leur base.

De plus, vous devez prendre en compte le fait qu'en comptabilité fiscale tarif sont inclus dans le coût des marchandises si cela est prévu dans les termes du contrat avec le fournisseur. Dans d'autres cas, les frais de transport doivent être enregistrés comme autres dépenses.

Pour répondre simultanément à la comptabilité et comptabilité fiscale Il est conseillé de prendre en compte les frais de transport dans les comptes suivants :

- 41 « Marchandises » - si elles sont incluses dans le prix des marchandises aux termes du contrat ;

- 44 "Frais de vente" - dans les autres cas.

Méthodes d'évaluation des produits d'une organisation de commerce de détail. Les organisations de commerce de détail peuvent évaluer les biens :

a) au prix de vente avec prise en compte séparée des majorations (remises) ;

b) au prix d'acquisition.

Le choix de l'option d'évaluation des marchandises est déterminé principalement par la possibilité d'utiliser la méthode de la valeur naturelle pour comptabiliser les soldes des mouvements de marchandises (voir Comptabilisation des marchandises).

Méthodes d'évaluation des marchandises vendues. Lors de la vente de biens (à l'exception des biens comptabilisés au coût de vente), ils peuvent être valorisés au coût unitaire de stock, coût moyen, selon la méthode FIFO (similaire aux matières).

Les conséquences de l'application de ces méthodes pour évaluer les biens vendus sont discutées dans Éléments de méthodes comptables pour les stocks.

Options de comptabilité synthétique des entrées de marchandises. La comptabilité synthétique de la réception des marchandises peut être effectuée à l'aide du compte 15 « Achats et acquisitions de biens matériels » ou sans utiliser ce compte de manière similaire à la procédure de comptabilisation des transactions avec des matériaux.

La procédure de constitution de réserves pour réduire le coût des marchandises. Les réserves destinées à réduire le coût des marchandises sont constituées de la même manière que pour les matériaux.

Divulgation d'informations sur les produits finis et expédiés, les marchandises et les dépenses de vente dans les états financiers

Les informations sur le coût des produits finis et expédiés dans l'évaluation prévue par la politique comptable (au coût complet ou incomplet, standard et réel) sont contenues dans la deuxième section de l'actif du bilan.

Les marchandises sont portées au bilan à un coût déterminé selon les méthodes utilisées pour valoriser les marchandises lors de leur cession (coût unitaire, coût moyen, méthode FIFO). Une exception à cette règle concerne les marchandises comptabilisées au prix de vente.

Les produits finis et les biens obsolètes, qui ont perdu totalement ou partiellement leur qualité d'origine ou dont la valeur marchande actuelle a diminué, sont reflétés au bilan moins une réserve pour diminution de la valeur des actifs matériels.

Au moins les informations suivantes doivent être fournies dans les états financiers :

- sur les méthodes d'évaluation des produits et marchandises finis et expédiés ;

- sur les conséquences du changement des méthodes d'évaluation des produits et marchandises finis et expédiés ;

- sur le coût des produits finis, expédiés et des marchandises mises en gage ;

- sur le montant et l'évolution des réserves pour réduire la valeur de ces actifs matériels.

Les informations sur les frais de ventes pour le reporting et les années précédentes sont contenues dans le compte de résultat (formulaire n° 2).

Dans le cadre des informations sur les méthodes comptables de l'organisation dans les états financiers, la procédure de comptabilisation des frais de vente doit être divulguée.

Exercice. Enregistrer la correspondance des factures pour les transactions comptabilisant les produits finis et leur expédition

| N p/p | Opérations | Comptes correspondants | |

|---|---|---|---|

| débit | crédit | ||

| Comptabilisation des produits au coût réel | |||

| 1 | Les produits finis ont été capitalisés aux prix comptables | ||

| 2 | Les produits finis destinés à nos propres besoins ont été transférés à la composition des matériaux | ||

| 3 | Les produits finis étaient retournés à l'atelier pour être affinés, etc. | ||

| 4 | L'écart du coût réel des produits finis par rapport à leur coût aux prix comptables a été amorti (par comptabilisation complémentaire ou méthode de la « reprise rouge ») en fin de mois. | ||

| 5 | Les produits finis ont été expédiés sur la base de la comptabilisation des revenus (aux prix comptables) | ||

| 6 | Des produits finis ont été expédiés dont le chiffre d'affaires ne peut être comptabilisé comptablement pendant un certain temps | ||

| 7 | L'écart entre le coût réel des produits expédiés et son coût aux prix comptables a été amorti | ||

| Comptabilité des produits à prix discount | |||

| 8 | Les produits finis ont été capitalisés au coût standard (prévu) | ||

| 9 | Les produits finis ont été expédiés au tarif standard (coût prévu) dans les conditions suivantes : reconnaissance des revenus ; les revenus ne peuvent pas être reconnus en comptabilité pendant un certain temps | ||

| 10 | Coûts de production réels amortis | ||

| 11 | L'écart entre le coût réel des produits finis et son coût standard (prévu) a été amorti | ||

| 12 | Les coûts de vente des produits sont reflétés | ||

| 13 | Les frais de vente des produits sont amortis | ||

| Numéro de transaction | Côtés du compte | |

|---|---|---|

| débit | crédit | |

| 1 | 43 | 20, 23, 29 |

| 2 | 10 | 43 |

| 3 | 20, 23, 29 | 43 |

| 4 | 43 | 20, 23, 29 |

| 5 | 90 | 43 |

| 6 | 45 | 43 |

| 7 | 90, 45 | 43 |

| 8 | 43 | 40 |

| 9 | 90, 45 | 43, 43 |

| 10 | 40 | 20, 23, 29 |

| 11 | 90 | 40 |

| 12 | 44 | 10, 69, 70, etc. |

| 13 | 90 | 44 |

Les produits finis dans l'entrepôt sont enregistrés dans des fiches comptables d'entrepôt en nature ou dans des livres comptables qualitatifs et de qualité pour une comptabilité matières similaire.

Avec la méthode du bilan, le lien entre la comptabilité quantitative et graduelle des produits en entrepôt avec leur comptabilité au total au service comptable s'effectue à l'aide d'un état comptable du solde des produits en entrepôt. Il est conservé au service comptable pendant un mois. En fin de mois, le relevé est transféré à l'entrepôt pour refléter les soldes de produits finis en termes quantitatifs en fin de mois à partir des fiches comptables (livres) de l'entrepôt pour chaque numéro d'article. Après cela, il est transféré au service comptable, où les soldes sont imposés et les montants correspondants sont calculés.

Au lieu d'un relevé des soldes de produits dans l'entrepôt, le lien entre la comptabilité de l'entrepôt et la comptabilité peut être un rapport de la personne financièrement responsable sur le mouvement des produits finis dans l'entrepôt pour le mois. Il est établi sur la base des données finales des fiches comptables d'entrepôt (livres), dans lesquelles

le mouvement dans l'entrepôt des produits finis, chaque numéro d'article, se reflète en termes quantitatifs. En comptabilité, le rapport est imposé et, sur la base de ses données, une feuille de notation est établie. Le mouvement des produits finis, leur expédition et leur vente en comptabilité s'effectuent en déclaration n°16.

4. Documentation et comptabilité des expéditions et des ventes de produits

Les produits expédiés (libérés), les travaux effectués et les services fournis désignent les produits, travaux et services documentés avec les documents pertinents (factures, certificats de réception, etc.) pour l'expédition des produits finis, la livraison des travaux et des services, ainsi que le transfert de produits à vendre.

En règle générale, les produits finis (travaux, services) sont expédiés aux clients conformément aux contrats de fourniture et au plan d'expédition. Conformément aux contrats, le service commercial de l'entreprise donne à l'entrepôt de produits finis l'ordre d'expédier les produits à l'acheteur. Tous les documents relatifs aux produits expédiés, aux travaux effectués et aux services fournis sont transmis au service comptable ou financier, où les documents de paiement sont délivrés au nom de l'acheteur. Sont notamment établis ici les factures, les demandes de paiement et les demandes de paiement des commandes.

La politique comptable de l'entreprise prévoit une méthode permettant de refléter la vente des produits au moment de l'expédition, sur présentation des documents de paiement à l'acheteur ou au moment de la réception. Argent pour les produits expédiés.

Le moment de la vente des marchandises est le moment où les marchandises expédiées ou remises à l'acheteur sont considérées comme vendues.

Si la politique comptable de l'entreprise reflète que le fait de vente est le moment du transfert à l'acheteur des produits et des documents de règlement pour la vente de produits (travaux, services), alors Les opérations de vente de produits dans l'entreprise vendeuse se traduisent par les écritures comptables suivantes :

Si le fait de la vente de produits est considéré comme la réception d'argent sur le compte bancaire de la part de l'acheteur, alors pour finaliser la transaction de vente, il doit également y avoir un fait de transfert matériel du produit à l'acheteur. Ensuite, pour l'entreprise vendeuse, ce produit est considéré comme vendu. Les pièces comptables suivantes sont établies dans l'entreprise du vendeur :

La réception des produits finis de la production est documentée par des factures, des spécifications, des certificats de réception et d'autres documents primaires. Mais le plus souvent, des factures de transfert des produits finis vers les lieux de stockage (Annexe 1). Les documents reflétant la sortie et la livraison des produits finis ont un objectif général, essentiellement les mêmes détails, et sont délivrés en deux exemplaires sous le même numéro. Ils indiquent l'atelier de livraison, l'entrepôt de réception, le nom et la référence du produit, la date de livraison, le prix discount et la quantité de produits livrés. Un exemplaire du document se trouve dans l'atelier de production et le second dans l'entrepôt. Pour chaque lot de produits livrés, une mention est faite dans les deux exemplaires des documents de réception. Une fois la livraison de tous les produits terminée, dans les deux exemplaires des documents d'acceptation pour chaque nom, type et qualité, comptez et enregistrez le nombre de pièces ou le poids en chiffres et en mots. Données

Les factures sont signées par les représentants de l'atelier de livraison, de l'entrepôt du destinataire et du service de contrôle technique.

Une condition importante pour la bonne organisation de la comptabilité analytique est avant tout le bon état de l'entrepôt. Entrepôts doivent répondre aux exigences de sécurité des produits, être isolés, équipés d'alarmes de sécurité et d'incendie et disposer d'instruments de pesée. Les produits doivent être situés à des endroits prédéterminés, sur lesquels sont apposées des étiquettes indiquant le nom du produit, les unités de mesure, les normes de stock, la disponibilité réelle, etc.

Dans l'entreprise, des accords sont conclus avec des personnes financièrement responsables (directeurs d'entrepôt, magasiniers) sur Responsabilité financière, tandis que l'entreprise doit créer toutes les conditions pour la sécurité totale des biens matériels dans l'entrepôt.

Lors de l'organisation de la comptabilité d'entrepôt des produits finis, l'ordre de leur acquisition, emballage, transfert depuis la production, stockage et expédition joue un rôle important.

Dans de nombreuses entreprises, les produits finis sont assemblés et emballés dans des ateliers de production. Ils arrivent à l'entrepôt dans des boîtes portant un certain marquage indiquant le nom du produit fini et sa quantité. Grâce au même marquage, sans ouvrir les cartons (cartons), les produits finis sont remis aux clients. Dans le même temps, les commerçants ne vérifient pas le contenu des cartons (cartons) et sont essentiellement responsables non pas de la quantité de produits acceptés, mais du nombre de cartons (cartons) acceptés contenant des produits d'une certaine gamme. Dans ces entreprises, il est nécessaire de conserver des enregistrements du mouvement des produits finis dans l'entrepôt non seulement en termes physiques et en valeur, mais également en termes de nombre d'emplacements (boîtes) d'un certain marquage. Les produits reçus à l'entrepôt dans la plupart des entreprises sont stockés par lots (piles). Une étiquette est apposée sur chaque lot pour contrôler la durée de conservation et l'ordre de sortie du produit.

La comptabilité de l'entrepôt est tenue par des personnes financièrement responsables sur les fiches d'inventaire des produits. Formulaire n° M-12 (Annexe 2).

Ils reflètent la disponibilité et le mouvement des produits finis dans des unités de mesure naturelles (pièces, mètres, kilogrammes, etc.). Des fiches sont ouvertes pour chaque nom (numéro d'article) de produits au service comptable et, contre signature dans le journal d'enregistrement, sont transférées à l'entrepôt. Les cartes indiquent le nom, le numéro d'article, la qualité, la taille et d'autres caractéristiques du produit, le prix d'enregistrement, le lieu de stockage et la norme de stock. Pour faciliter l'utilisation, les cartes de l'entrepôt sont placées dans boîte spéciale- un fichier, où ils sont localisés par groupes de produits, et au sein des groupes - par numéros d'articles par ordre croissant. Les cartes d'un groupe sont séparées des autres par des séparateurs sur lesquels sont indiqués les numéros et les noms des groupes de produits.

Les inscriptions sur les fiches sont effectuées par des personnes financièrement responsables sur la base des documents de réception des produits finis dans l'entrepôt et de sortie de l'entrepôt au fur et à mesure de l'exécution des opérations. A la fin de la journée de travail, le solde final est affiché dans les fiches où a été constaté le mouvement des produits. À la fin de la période de reporting, le solde final est inscrit sur toutes les cartes (qu'il y ait eu ou non un mouvement de produits finis pour un nom de produit particulier).

Les fiches peuvent être remplies à l'aide de moyens techniques installés dans l'entrepôt. Les données sur les recettes et les dépenses sont saisies dans les fiches comptables de l'entrepôt simultanément à l'émission des documents primaires. De plus, l'entrepôt tient un livre de réceptions et d'éliminations de produits. Les inscriptions sur les cartes sont effectuées sur la base de documents primaires établis selon les modalités établies pour la réception et la dépense des biens matériels au jour des transactions. Après chaque saisie, un nouveau solde est affiché.

Les comptables vérifient systématiquement l'exactitude et l'actualité de la comptabilisation des informations des documents primaires sur les fiches comptables des entrepôts directement dans les entrepôts en présence d'un magasinier et le confirment par leur signature.

Tous les documents primaires sur la réception et la consommation des produits de l'entrepôt sont transférés au service comptable. En règle générale, ce transfert s'effectue directement à l'entrepôt. Un comptable se présente à l'entrepôt tous les jours ou une fois par semaine (dix jours) et vérifie l'exactitude de l'établissement des documents primaires, des inscriptions sur les fiches ou du livre comptable des produits finis pour sa réception et sa consommation et le calcul des soldes. Toutes les erreurs trouvées sont corrigées immédiatement. L'exactitude des soldes calculés est confirmée dans les fiches ou le livre comptable par la signature d'un comptable.

Après avoir vérifié les écritures sur les fiches d'entrepôt ou le livre comptable de l'entrepôt, la personne financièrement responsable (chef d'entrepôt, magasinier) transfère les documents au comptable. Le transfert est formalisé dans un registre spécial, rempli en deux exemplaires, dont le premier reste en entrepôt et le second, accompagné des documents, est transféré au service comptable. A la fin du mois, le responsable de l'entrepôt (magasin) transmet au service comptable les informations sur les produits en unités naturelles de mesure. L'entreprise utilise la méthode du bilan (comptabilité opérationnelle) pour comptabiliser les actifs matériels, puis un bilan est rempli, dans lequel les soldes des cartes en unités de mesure naturelles sont transférés à l'entrepôt. En comptabilité, ils sont évalués en unités monétaires.

DANS Dernièrement De nombreuses organisations utilisent une méthode de comptabilité sans carte pour les produits finis. Avec cette méthode, à l'aide d'un ordinateur, des fiches de chiffre d'affaires quotidiennes sont établies pour enregistrer la sortie de production et le mouvement des produits finis par rapport aux entrepôts (autres lieux de stockage). Les restes de produits finis sont périodiquement inventoriés.

Comptabilisation de la sortie des produits finis. Comptabilisation du mouvement des produits finis dans les zones de stockage et de comptabilité

Produits finis- il s'agit de produits et produits semi-finis entièrement transformés et conformes aux normes en vigueur ou agréés spécifications techniques accepté par l'entrepôt ou par le client. Il représente le résultat final cycle de production activité économique organisations.

Conformément au PBU 5/01 « Comptabilisation des stocks », les produits finis font partie des stocks de l'organisation destinés à la vente. Par conséquent, lors de la comptabilisation des produits finis, Exigences générales exigences en matière de comptabilité des stocks. Les produits finis fabriqués doivent en règle générale être livrés à des entrepôts spéciaux de produits finis. Ces produits sont expédiés à l’extérieur et certains d’entre eux se trouvent constamment dans l’entrepôt. Les personnes financièrement responsables sont responsables de toute sa disponibilité et de ses mouvements. Pour assurer la fiabilité des données comptables sur la disponibilité des produits finis, il est extrêmement important de réaliser des inventaires, et pour un suivi permanent de leur sécurité - des inspections.

Les conditions préalables nécessaires à un contrôle efficace de la sécurité des produits finis sont :

1. la présence d'entrepôts et de réserves correctement équipés ou de zones spécialement adaptées (pour les stocks de stockage ouverts) ;

2. placement des stocks de produits dans les sections des entrepôts, et à l'intérieur de celles-ci en groupes et tailles de types-variétés distincts (en piles, rayonnages, sur étagères, etc.) de manière à assurer la possibilité de leur acceptation, de leur libération et de leur libération rapides vérification de la disponibilité ; dans les lieux où est stocké chaque type de stock, une étiquette doit être apposée indiquant des informations sur le stock détenu ;

3. équiper les zones de stockage des stocks de produits d'installations de pesée, d'instruments de mesure et de récipients de mesure ;

4. détermination de la liste des entrepôts centraux (de base), des entrepôts (magasins), qui sont des unités comptables indépendantes ;

5. déterminer le cercle des personnes chargées de la réception et de la libération des stocks de produits (directeurs d'entrepôt, magasiniers, transitaires, etc.), de la bonne et ponctuelle exécution de ces opérations, ainsi que de la sécurité des stocks qui leur sont confiés ; conclusion avec ces personnes de la manière prescrite d'accords écrits sur la responsabilité financière ; licenciement et relocalisation des personnes financièrement responsables en accord avec le chef comptable de l'organisation ;

6. détermination de la liste des fonctionnaires qui ont le droit de signer les documents pour la réception et la sortie des produits des entrepôts, ainsi que de délivrer des permis (laissez-passer) pour le retrait des produits des entrepôts et autres lieux de stockage.

Comptabilité quantitative des produits finis par type et lieu de stockage doivent être organisé de deux manières principales : avec et sans carte . Dans la première méthode, les attestations de réception de produits groupées sont établies selon leurs types et lieux de stockage. Dans la deuxième méthode, des feuilles de chiffre d'affaires quotidiennes sont établies (généralement à l'aide d'ordinateurs) pour enregistrer la sortie de production et le mouvement des produits finis vers les entrepôts et autres lieux de stockage.

Sortir de la production avec la première et la deuxième méthodes est établi avec les bons de livraison, les spécifications, les certificats de réception, etc.

Les principaux documents suivants sont utilisés pour comptabiliser les produits finis :

1. bons de livraison,

2. les actes de réception et de livraison des travaux (prestations),

3. recettes ferroviaires,

4. les lettres de voiture,

5. demandes-ordres de paiement.

La sortie des produits finis doit être effectuée sous le contrôle constant de l'appareil comptable de l'organisation, puisque sa réception ininterrompue du processus de production présuppose la ponctualité des relations contractuelles avec les clients, l'organisation des règlements avec le budget, fonds hors budget, employés de l'organisation.

Une fois les produits passés étape finale cycle de production, il est considéré comme prêt et s'il n'est pas immédiatement mis en vente, il est déposé auprès de la personne financièrement responsable (magasin).

A réception du produit fini, le responsable financier, signant le document de cession de biens matériels (actes, factures, etc.), en laisse un deuxième exemplaire avec lui. Lors de la sortie des produits de l'entrepôt, le service comptable établit deux exemplaires de factures, dont l'un est conservé par la personne qui a reçu les produits, et le second reste à l'entrepôt. Tous les mouvements de produits finis doivent être reflétés dans les fiches comptables de l'entrepôt (formulaire n° M-17) ou, ce qui est plus pratique avec une large gamme de marchandises et de matériaux, dans le livre comptable de l'entrepôt (formulaire n° M-40). Ces documents reflètent la réception, la consommation et le solde de chaque gamme de produits finis.

A la fin du mois, le responsable financier établit et soumet au service comptable un rapport sur les mouvements des biens matériels, auquel sont joints tous les documents primaires qui y sont reflétés. La comptabilisation des produits finis par la personne financièrement responsable est effectuée, en règle générale, en termes quantitatifs. Le coût et les montants totaux sont déjà indiqués au service comptable lors du traitement des rapports matériels.

Le mouvement réel des produits finis en comptabilité est pris en compte dans les rapports de production et les rapports sur le mouvement des actifs matériels, sur la base desquels les organisations établissent un état comptable des actifs matériels, des marchandises et des conteneurs. Ces relevés seront utilisés à l'avenir pour remplir l'ordre de journal n° 10/2.

Après avoir rapproché toutes les données reflétées dans documentation primaire, avec les informations présentées dans les registres comptables, des bilans sont établis au service comptable.

La capitalisation des produits finis, en fonction de leur utilisation ultérieure, peut être effectuée sur le compte 10 « Matériaux » ou sur le compte 43 « Produits finis ». Les « matériaux » sont crédités sur le compte 10 dans le cas où l'on connaît précisément leur utilisation ultérieure pour les besoins de l'exploitation agricole. Dans le cas où le sens d'utilisation du produit est inconnu, ainsi que lorsque le produit fini est envoyé à la vente, cela est reflété dans le compte de bilan actif 43 « Produits finis ».

Le PBU 5/01 établit les règles pour la formation en comptabilité des informations sur les produits finis de l’organisation. Le PBU 5/01 fournit les indications suivantesévaluations du produit fini :

1) évaluation des produits finis à réception ;

2) évaluation des produits finis lorsqu'ils sont mis en production ou éliminés.

La principale difficulté liée à la comptabilisation des produits finis est due au fait que lorsqu'ils sont amenés de l'atelier à l'entrepôt, en règle générale, personne ne sait et ne peut pas savoir combien il en a coûté pour fabriquer ces produits et, par conséquent, personne ne peut dire quel est leur coût réel. Pour cette raison, au cours de la période de référence, ces produits sont reçus et leur mouvement est reflété aux prix comptables (prévus ou autres), et seulement après que le coût réel des produits a été calculé, celui précédemment reflété dans l'évaluation comptable des produits reçus et , en conséquence, les produits déjà expédiés sont clarifiés - rapportés au réel. Les produits finis au cours de la période de référence peuvent être évalués en utilisant l'une des méthodes suivantes :

en production réelle ou à coût réduit ;

selon le coût de production (standard) prévu ;

aux prix de vente en gros ;

aux prix et tarifs de vente libres, TVA incluse ;

aux prix du marché libre.

L'évaluation basée sur les coûts de production réels implique de prendre en compte la somme de tous les coûts des produits. La comptabilité à coûts réduits exclut les frais généraux de l'entreprise.

Cette méthode est pratique à utiliser dans les organisations disposant d'une gamme limitée de produits en série, lorsque la production et les ventes ont lieu quotidiennement. L'inconvénient de la méthode est l'imprécision dans la détermination des coûts de production avant la fin du mois de déclaration.

Lors de l'utilisation du coût de production prévu (standard) pour évaluer les produits finis, les écarts du coût de production réel pour la période de référence par rapport au prix comptable, ᴛ.ᴇ, sont déterminés et pris en compte séparément. coût (standard) prévu.

L'avantage de cette méthode est l'unité d'évaluation dans la comptabilité, la planification et le reporting courants. De plus, si le coût prévu change plusieurs fois au cours de l'année, il est alors nécessaire de réévaluer le produit fini, ce qui demande beaucoup de main d'œuvre. Si nous prenons en compte la production de matières premières au coût annuel moyen prévu, alors les prix comptables ne changent pas au cours de l'année, mais le coût des produits finis et vendus dans le plan ne correspondra pas à son coût indiqué dans les rapports mensuels et trimestriels.

Lors de l'évaluation aux prix de vente en gros, la différence entre le coût réel et le prix de vente en gros est prise en compte séparément. Les avantages de cette méthode se manifestent à des prix de gros relativement stables. Il permet de comparer les évaluations des produits dans la comptabilité et les rapports actuels, ce qui est important pour contrôler la détermination correcte du volume de production de matières premières.

L'évaluation basée sur les prix de vente libres et les tarifs incluant la TVA est utilisée lors de l'exécution de commandes et de travaux uniques. Avec cette option d'évaluation, il est extrêmement important de prendre en compte séparément le montant de la taxe sur la valeur ajoutée.

Les produits finis vendus dans le réseau de vente au détail sont évalués aux prix du marché libre.

Lors de l'utilisation de toutes les méthodes énumérées pour évaluer les produits finis, à l'exception de l'évaluation à la production réelle ou au coût réduit, il devient extrêmement important de calculer les écarts entre la production de matières premières dans les prix comptables et son coût réel. Cela permet, quelle que soit la méthode de valorisation en comptabilité courante, de déterminer le coût réel des marchandises vendues produites au cours d'un mois donné, ainsi que ses soldes dans les entrepôts à la fin du mois.

La comptabilisation de la disponibilité et du mouvement des produits finis s'effectue, comme indiqué ci-dessus, sur le compte actif 43 « Produits finis ». Ce compte est utilisé par les organisations des industries de production de matériaux.

Sur le compte 43, les produits finis peuvent être comptabilisés à la fois au coût de production réel et au coût standard (prévu), qui comprend les coûts associés à l'utilisation des installations de base, des matières premières, des matériaux, du carburant, de l'énergie, des ressources en main-d'œuvre et d'autres coûts de production dans le processus de production, ou aux coûts directs.

Sur le compte 43 « Produits finis » ne sont pas pris en compte :

1. le coût des travaux effectués et des services fournis à des tiers (en fait, leurs coûts sont amortis des comptes de coûts de production directement sur le compte 90 « Ventes ») ;

2. les produits qui font l'objet d'une livraison aux clients sur place et qui ne sont pas formalisés par un certificat de réception (restent dans le cadre des travaux en cours) ;

3. produits finis achetés pour l'assemblage (dont le coût n'est pas inclus dans le coût des produits de l'organisation) ou comme marchandises à vendre (les marchandises sont comptabilisées dans l'organisation dans le compte 41 « Marchandises »).

Le débit du compte reflète la réception des produits finis (de la production, les retours des clients, sur la base des résultats des stocks), et le crédit reflète leur radiation suite à l'expédition, aux pénuries et au retour à la production.

Lors de la comptabilisation des produits finis sur le compte 43 au coût de production réel en comptabilité analytique, le mouvement de ses articles individuels peut être reflété aux prix comptables (coût prévu, prix de vente, etc.), mettant en évidence les écarts du coût de production réel des produits par rapport à leur coût aux prix comptables. De tels écarts sont pris en compte pour des groupes homogènes de produits finis, qui sont constitués par l'organisation en fonction du niveau d'écarts du coût de production réel par rapport au coût aux prix comptables des produits individuels.

Comptabilisation de la sortie des produits finis. Comptabilisation du mouvement des produits finis dans les zones de stockage et de comptabilité - concept et types. Classification et caractéristiques de la catégorie « Comptabilisation de la sortie des produits finis. Comptabilisation du mouvement des produits finis dans les zones de stockage et de comptabilité » 2014, 2015.